Cанхүүгийн байгууллагууд нь зээлийн шийдвэрийг зөв, чанартай гаргах зорилгоор харилцагчийн бизнесийн талаарх бүхий л мэдээлэл өөрөөр хэлбэл, албан ёсны санхүүгийн тайлангууд , удирдлагын бүртгэл мэдээлэл, бизнесийн загвар болон бүтцийн талаар цуглуулсан бүхий л мэдээллээ харьцуулан шинжилж, дүгнэлт гаргадаг. Гэтэл зарим тохиолдолд өгөгдөл цуглуулалт, мэдээлэл боловсруулалт болон зээлийн шийдвэр гаргалтад оролцдог мэргэжилтнүүд зарим салбарын бизнесийн үйл ажиллагааны онцлог, шаардлагатай хэсгүүдэд анхаарч, шинжилгээ хийдэггүй болохыг анзаарна. Аливаа бизнесийн салбарын үйл ажиллагааны онцлогийг судалж ойлгосон байх нь харилцагчтай хийх эхний уулзалтыг үр дүнтэй зохион байгуулж, боломжит харилцагчийн хэрэгцээ, шаардлагыг бизнесийн төрөлтэй нь уялдуулан тодорхойлох, хамтын ажиллагааны боломжуудыг үнэлэх, бизнесийн дэлгэрэнгүй шинжилгээнд харилцагчийг бэлтгэх, хамгийн гол нь бизнесийн шинжилгээг чанарын өндөр түвшинд, үр дүнтэй гүйцэтгэх нөхцөлийг бүрдүүлдэг. Үр дүнтэй бизнесийн шинжилгээ хийх гэдэгт зээлийн шийдвэрийг зөв гаргах, боломжит харилцагчтай цаашид хамтран ажиллах боломжуудыг тодорхойлоход туслах, зээлийн шинжилгээнд ач холбогдолтой, хамааралтай асуултуудыг бизнес эзэмшигч болон уг бизнесийн үйл ажиллагаанд оролцогч бусад хүмүүсээс асууж, цуглуулсан мэдээллээ боловсруулж, харьцуулан нягталж, шинжлэхийг ойлгодог.

Энэхүү нийтлэлд дараах 3 салбарын бизнесийн үйл ажиллагаанд хийх шинжилгээний онцлогийн талаар товч авч үзэх болно, эдгээрт:

Энэ сэдвээр хэлэлцэхийн өмнө бизнесийн шинжилгээний эхний үе шатанд харилцагчийн эрхэлдэг бизнесийн салбарыг ойлгох, бизнесийн зохион байгуулалт болон загварыг судлах нь бизнесийн шинжилгээг хэрхэн гүйцэтгэхээ төлөвлөхөд тань тусалдаг болохыг онцлох нь зүйтэй. Үүний дээр, харилцагч бүрийн бизнесийн үйл ажиллагаа өөрийн онцлогтой байдаг тул санхүүгийн тайлан, мэдээлэлд шинжилгээ хийхийн өмнө харилцагчийг урьж уулзан бизнесийн үйл ажиллагаагаа хэрхэн зохион байгуулдаг, мэдээллийг хэрхэн хадгалдаг талаар ойлгож мэдэх нь бизнесийн шинжилгээг үр дүнтэй хийхэд тусална.

Энэхүү нийтлэлээр дээр дурдсан 3 салбарын бизнесийн үйл ажиллагааны шинжилгээний явцад анхаарах голлох зүйлс болон ялгаануудын талаар ярилцъя.

Жижиглэн болон бөөний худалдааны компаниуд нь бараа, бүтээгдэхүүнийг бусад компани (эсвэл үйлдвэрлэгч)-аас худалдан авч, эцсийн хэрэглэгчдэд дамжуулан худалдаалдаг. Хүнсний дэлгүүр, гэр ахуйн бараа, гутал хувцас, бичгийн хэрэгсэл болон цэцгийн худалдаа зэрэг нь худалдааны чиглэлийн бизнесийн жишээ юм. Худалдаа хийж буй цэг нь биет эсвэл онлайн (виртуал) хэлбэртэй байж болно. Аливаа худалдааны чиглэлийн бизнесийн зорилго нь барааг худалдан авсан үнээс өндөр үнээр буцаан борлуулахад байдаг. Өөрөөр хэлбэл, борлуулах үнэ нь худалдан авсан үнэ болон үйл ажиллагааны зардлыг нөхөөд бизнесийн эзэнд ‘зохих’ хэмжээний ашиг хүртээхүйц байх ёстой. Худалдааны бизнесийн орлого нь борлуулах болон худалдан авах үнийн зөрүүнээс бий болдог бөгөөд худалдааны бизнесийн үндсэн үйл ажиллагаа нь худалдан авалт болон борлуулалтын гүйлгээнд голлон анхаардаг.

Жижиглэн болон бөөний худалдааны компаниуд нь бараа, бүтээгдэхүүнийг бусад компани (эсвэл үйлдвэрлэгч)-аас худалдан авч, эцсийн хэрэглэгчдэд дамжуулан худалдаалдаг. Хүнсний дэлгүүр, гэр ахуйн бараа, гутал хувцас, бичгийн хэрэгсэл болон цэцгийн худалдаа зэрэг нь худалдааны чиглэлийн бизнесийн жишээ юм. Худалдаа хийж буй цэг нь биет эсвэл онлайн (виртуал) хэлбэртэй байж болно. Аливаа худалдааны чиглэлийн бизнесийн зорилго нь барааг худалдан авсан үнээс өндөр үнээр буцаан борлуулахад байдаг. Өөрөөр хэлбэл, борлуулах үнэ нь худалдан авсан үнэ болон үйл ажиллагааны зардлыг нөхөөд бизнесийн эзэнд ‘зохих’ хэмжээний ашиг хүртээхүйц байх ёстой. Худалдааны бизнесийн орлого нь борлуулах болон худалдан авах үнийн зөрүүнээс бий болдог бөгөөд худалдааны бизнесийн үндсэн үйл ажиллагаа нь худалдан авалт болон борлуулалтын гүйлгээнд голлон анхаардаг.

Худалдааны чиглэлийн бизнесийн шинжилгээ нь бараа татан авалт, борлуулалт болон үйл ажиллагааны зардалтай холбоотой асуудлууд дээр төвлөрөх ба дараах төрлийн мэдээллийг шинжилж, дүгнэх нь чухал, үүнд:

- Борлуулалтын нөхцөлүүд нь худалдан авагчийн хэрэгцээ, шаардлага болон зах зээлийн чиг хандлагатай нийцэж буй эсэх;

- Борлуулалтын улирлаас хамааралтай байдал;

- Маркетингийн бодлого болон бараа бүтээгдэхүүний сурталчилгаа;

- Бизнесийн санхүүгийн тайлангийн үзүүлэлтүүд, бараа материалын эргэц;

- Ашигт ажиллагааны чиг хандлага болон өөрчлөлтийн хүчин зүйлс;

- Борлуулалт/худалдан авалтын зохион байгуулалт, нийлүүлэгч болон худалдан авагчтай байгуулсан гэрээний харилцаа, гэрээ болон бараа нийлүүлэлтийн нөхцөлүүд, худалдан авагчдын бааз суурь, бараа борлуулалтын нөхцөлүүд, дараа төлбөрийн нөхцөлүүд гэх мэт.

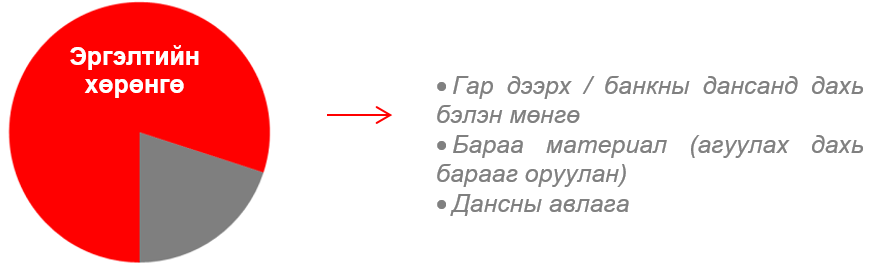

Худалдааны компанийн санхүүгийн байдлын тайлангийн онцлог нь ихэнх тохиолдолд, эргэлтийн хөрөнгө (бэлэн мөнгө, бараа материал болон магадгүй дансны авлага (ялангуяа бөөний худалдааны чиглэлээр үйл ажиллагаа явуулдаг бол))-ийн нийт хөрөнгөд эзлэх хувь хэмжээ өндөр байдагт оршино (Зураг 1-ийг хар). Худалдааны бизнесийн үйл ажиллагаа тасралтгүй явагдахын тулд бизнест бэлэн мөнгө болон мөнгө болон түүнтэй адилтгах хөрөнгө хэрэгтэй байдаг ч тухайн харилцагч (бизнес)-ийн онцлогоос хамааран эргэлтийн хөрөнгийн бүтэц нь компани бүрд харилцан адилгүй байж болно. Жижиглэн худалдааны бизнес нь бараагаа ихэвчлэн дараа төлбөрийн нөхцөлгүйгээр (худалдан авагч барааны үнийг шууд төлдөг) борлуулдаг учир эргэлтийн хөрөнгөнд үйлчлүүлэгчээс авах дансны авлага бага хувийн жин эзэлдэг. Харин бөөний худалдааны бизнест эсрэгээрээ бараа худалдан авагчдаас авах дансны авлагын хэмжээ өндөр байх магадлалтай. Олон тооны бөөний худалдааны компаниуд үйлчлүүлэгчидтэй байгуулж буй гэрээндээ дараа төлбөрийн нөхцөлийн харилцан тохиролцож тусгаж өгдөг.

Зураг 1. Хөрөнгийн бүтцэд эргэлтийн хөрөнгийн эзлэх хувь хэмжээ

Зураг 1. Хөрөнгийн бүтцэд эргэлтийн хөрөнгийн эзлэх хувь хэмжээ

Хэрэв тухайн компани бизнесийн зориулалттай үл хөдлөх хөрөнгө худалдан авсан бол хөрөнгийн бүтцэд үл хөдлөх хөрөнгийн хувь хэмжээ эргэлтийн хөрөнгийн хувь хэмжээнээс өндөр байж болно.

Бараа материал нь худалдааны чиглэлийн компанийн хамгийн чухал хөрөнгө учраас шинжилгээний явцад бараа материалын бүтэц болон тухайн барааны дундаж эргэцийн түвшинд анхаарал хандуулан, шинжлэх нь чухал. Санхүүгийн байгууллагын мэргэжилтэн бараа материалын бүтцийг шинжлэхдээ барааг түргэн эргэлттэй, борлуулагдах найдваргүй эсвэл хямдруулан борлуулах шаардлагатай бараа, компанийн эзэмшлийн бараа, зээлээр авсан эсвэл борлуулаад төлбөрийг нь төлөх бараа хэмээн ангилж, худалдан авсан бараатай холбоотой өр төлбөр бий эсэх, борлуулсан барааны бүлэг бүрийн борлуулалтын маржин, борлуулалтын цэг бүр дэх жигнэсэн дундаж маржин зэргийг тодорхойлон тооцоолно.

Мөн тухайн үеийн бараа материалын хэмжээ нь энэ төрлийн бизнесийн үйл ажиллагаанд шаардагдах дундаж хэмжээтэй нийцэж буй эсэхийг тодорхойлсноор “хэт их” эсвэл “хэт бага” бараа таталт хийх эрсдэл бий эсэхийг тодорхойлох боломжтой байдаг.

Харилцагчийн бараа материалын эргэцийн түвшнийг ижил төрлийн бизнесүүдийн болон салбарын дундаж үзүүлэлтүүдтэй харьцуул. Харилцагчийн бараа материалын эргэц ижил төрлийн бизнесүүд болон салбар/бүс нутгийн дундаж үзүүлэлтээс дээгүүр эсвэл доогуур байвал илүү гүнзгийрүүлэн судалж үзэх нь зүйтэй. Жишээ нь, тухайн бүс нутгийн ижил төстэй худалдааны компаниудын бараа материалын эргэц 5 өдөр байхад судалж буй харилцагчийнх 8 өдөр байвал энэ нь нарийвчилсан шинжилгээ хийх шалтгаан болох юм. Гэхдээ барааны нэр төрлөөс хамаарч эргэцийн түвшин ялгаатай байдаг гэдгийг мартаж болохгүй. Жишээ нь, хувцас, тоног төхөөрөмжтэй харьцуулахад түргэн муудах бараа бүтээгдэхүүний эргэц илүү өндөр байдаг.

Харьцуулалтын үр дүнд ажиглагдсан зөрүүтэй байдлыг харилцагчаас байнга тодруулж байх хэрэгтэй. Харилцагчийн байнга татан аваад байдаггүй барааны их хэмжээний нөөцлөлт, татан авалт нь өөрийн гэсэн шалтгаантай байж болно. Жишээ нь харилцагч шинээр эрэлттэй байгаа бараа татан авч хүчээ сорихоор шийдсэнтэй холбоотой байж болно. Эсвэл бараагаа хэрэглэгчийн хэрэгцээнд нийцүүлж, тэдний сонирхлыг нэмэгдүүлэх зорилгоор олон нэр төрлийн сонголттойгоор татан авснаар ердийн үеэс их бараа материал хуримтлуулсан эсвэл улирлын нөлөөгөөр борлуулалт буурснаас бараагаа хямдралтай үнээр борлуулахаас өөр аргагүйд хүрсэн байж болох юм. Эсвэл бүр зах зээлд тухайн барааны эрэлт байхгүй байж болно. Их хэмжээний бараа материалын үлдэгдэл нь, ихэнх тохиолдолд, харилцагчийн зах зээлийн эрэлт, нийлүүлэлтийн мэдлэг хангалтгүйгээс шалтгаалсныг харуулах боловч хил хаагдсанаас тодорхой нэр төрлийн барааны нийлүүлэлт хугацаанаасаа хоцорч ирсэн гэх мэт өөр олон шалтгаантай байж болно.

Гэхдээ бараа материалын эргэлт өндөр эсвэл бага байгааг сайн, муу хэмээн дүгнэхээсээ илүүтэй тухайн харилцагчийн бизнесийн онцлогийг харгалзан бизнес тус бүрээр бодит нөхцөл байдлыг ойлгох нь чухал юм.

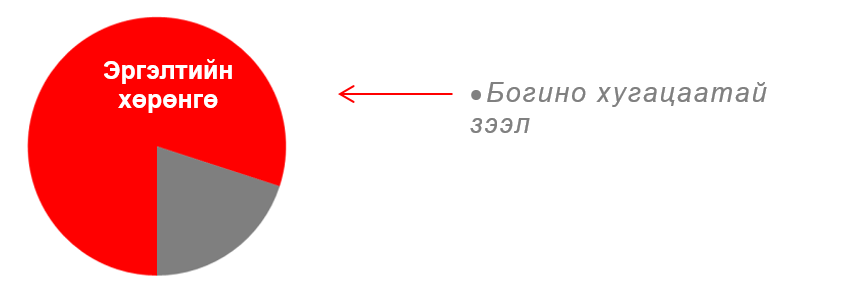

Худалдааны компанийн санхүүгийн байдлын тайлан дээрх богино хугацаатай өр төлбөрийн нийт эргэлтийн хөрөнгөд эзлэх хувь хэмжээнд анхаарал хандуулаарай (Зураг 2-ыг хар). Хэрэв үзүүлэлтүүд өөр хоорондоо нийцэлгүй бол “урт хугацаатай санхүүжилт”-ийн тусламжтай бараа материал татан авсан, эсвэл “богино хугацаатай зээл”-ийн хэмжээ нь эргэлтийн хөрөнгийн хэмжээтэй харьцуулахад нийцэлгүй байгаа эсэхийг тодруулах нь зүйтэй.

Зураг 2. Богино хугацаа зээлийн зорилго нь эргэлтийн хөрөнгийг санхүүжүүлэхэд байдаг

Зураг 2. Богино хугацаа зээлийн зорилго нь эргэлтийн хөрөнгийг санхүүжүүлэхэд байдаг

Мөн түүнчлэн худалдан авагчдаас авах дансны авлагын чанарт шинжилгээ хийх нь чухал. Хэрвээ авлагын зарим хэсгийг найдваргүй хэмээн дүгнэвэл санхүүгийн байдлын тайланд дансны авлага гэж тусгах хэрэггүй. Энэ нь ирээдүйд бараа материал худалдан авахад мөн нөлөө үзүүлнэ.

Худалдааны бизнес эрэлтийн хэлбэлзлээс хамааралтай байдаг, өөрөөр хэлбэл бараа бүтээгдэхүүний төрлийн эрэлт улирлаас хамаарч их эсвэл бага байж болно.

Борлуулалтын орлогоос олох ашгийн хэмжээг хэмжих олон арга байдаг (нийт борлуулалтад ашгийн эзлэх хувийг илэрхийлдэг борлуулалтын өгөөж гэх мэт). Жишээ нь, жижиглэн худалдааны цэгийн хувьд энэ уламжлалт аргыг хэрэглэж болно, өөрөөр хэлбэл борлуулалтын нийт орлого болон цэвэр ашгийн харьцаа. Борлуулалтын өгөөж нь борлуулалтын орлогын нэг мөнгөн нэгж тутамд ногдох ашгийн хэмжээг илэрхийлдэг. Энэхүү үзүүлэлт тэгээс их байх ёстой. Заримдаа худалдан авагчдыг татах эсвэл “өрсөлдөгчийг шахаж гаргах” зорилгоор бизнесийн эзэд (менежер) борлуулалтын маржинг бууруулах замаар өөрсдийн олох ашгийн хэмжээг бууруулдаг. Энэ бүхэн нь үнийн бодлогын нэг хэсэг тул шинжилгээний явцад ойлгож, таних чадвартай байх нь чухал.

Мөн бусад чиглэлийн бизнесийн шинжилгээний адил удирдлагын мэргэшил, ажилтнуудын шилжилт хөдөлгөөний түвшин, маркетинг, үйлчилгээний чанар, эрх бүхий байгууллага (татварын байгууллага, түрээслүүлэгч байгууллага гэх мэт)-тай холбоотой баримт бичгийн урсгал зэргийг шинжлэх нь чухал. Жишээ болгон боловсон хүчний нөлөөг авч үзье. Зарим тохиолдолд борлуулалтын түвшин болон ажилтнуудын шилжилт, хөдөлгөөний түвшин хоорондоо шууд хамааралтай байх тохиолдолд бий бөгөөд нэг борлуулагч тодорхой барааг борлуулж чадаж байхад нөгөө нэг нь чаддаггүй. Энэ үед ажилтнуудын шилжилт, хөдөлгөөнөөс хамаарч борлуулалтын хэмжээ нэмэгдэх эсвэл буурах боломжтой. Зах зээлд борлуулалтын түвшинд нөлөөлдөг бас нэг хүчин зүйл нь маркетингийн бодлого байдаг.

Худалдааны чиглэлийн компаниудын үйл ажиллагааны орчин, нөхцөл харилцан ялгаатай байдаг ч санхүүгийн байгууллагын зүгээс үйл ажиллагааг нь “сайн” хэмээн тодорхойлоход түлхэц үзүүлдэг нийтлэг үзүүлэлтүүд байдаг, эдгээрт:

- Ашигтай байрлал;

- Худалдан авагчдадаа үйлчлэх үйлчилгээний орчин үеийн хандлага;

- Өндөр эрэлттэй бараа бүтээгдэхүүн;

- Худалдан авагчдын тооны байнгын өсөлт, байнгын үйлчлүүлэгчийн тоо;

- Нийлүүлэгчидтэй тогтоосон найдвартай харилцаа;

- Тогтвортой хөрвөх хөрөнгө;

- Хангалттай хэмжээний, өндөр чанартай бараа материал, олон нэр төрлийн бараа;

- Тогтвортой ажиллах хүч, ажилчдын шилжилт хөдөлгөөний бага түвшин;

- Ашиг орлогын өндөр түвшин; бизнесээ хөгжүүлэхэд хангалттай орлогыг тогтмол олдог байдал зэрэг багтдаг.

Үйлдвэрлэл нь түүхий эд боловсруулж, худалдан борлуулахад бэлэн бараа бүтээгдэхүүн (хагас боловсруулсан эсвэл бүрэн боловсруулсан) болгон хувиргах үйл ажиллагаа юм. Үйлдвэрлэлийн үйл ажиллагаанд технологи, тоног төхөөрөмж, мэргэжилтэн, борлуулалтын суваг зэрэг бүгд чухал ач холбогдолтой оролцдог. Үйлдвэрлэлийн үйл ажиллагаанд өндөр, дэвшилтэт технологи, тоног төхөөрөмж эсвэл механик арга, ажиллагааг ашиглаж болно.

Үйлдвэрлэл нь түүхий эд боловсруулж, худалдан борлуулахад бэлэн бараа бүтээгдэхүүн (хагас боловсруулсан эсвэл бүрэн боловсруулсан) болгон хувиргах үйл ажиллагаа юм. Үйлдвэрлэлийн үйл ажиллагаанд технологи, тоног төхөөрөмж, мэргэжилтэн, борлуулалтын суваг зэрэг бүгд чухал ач холбогдолтой оролцдог. Үйлдвэрлэлийн үйл ажиллагаанд өндөр, дэвшилтэт технологи, тоног төхөөрөмж эсвэл механик арга, ажиллагааг ашиглаж болно.

Үйлдвэрлэлийн бизнесийн шинжилгээ нь үйлдвэрлэдэг бүтээгдэхүүн, бизнесийн схем болон үйлдвэрлэлийн мөчлөгийг судлахаас эхлэнэ. Үүний тулд дараах асуултанд хариулт авах нь чухал:

- Бизнес юу үйлдвэрлэдэг вэ?

- Бүтээгдэхүүн нь эрэлттэй байдаг уу?

- Үйлдвэрлэлд технологи ашигладаг уу?

- Үйлдвэрлэсэн бүтээгдэхүүний чанар болон үнэ ямар вэ?

- Өрсөлдөгчид байдаг уу? Бүтээгдэхүүний чанар, үнээрээ өрсөлдөх чадвар нь ямар вэ?

- Үйлдвэрлэлийн үйл явцыг хэрхэн зохион байгуулсан бэ?

- Үйлдвэрлэлийн мөчлөгт ямар тоног төхөөрөмж оролцдог вэ?

- Тоног төхөөрөмжийн дээд болон бодит хүчин чадал юу вэ? Хүчин чадлыг нь бүрэн ашиглаж байгаа эсэх?

- Үйлдвэрлэл улирлаас хамааралтай юу?

- Үйлдвэрлэлийн мөчлөгийн үргэлжлэх хугацаа юу вэ?

- Үйлдвэрлэлийн хэмжээ болон борлуулалтын хэмжээ юу вэ?

- Бусад

Үйлдвэрлэлийн үйл явц, цар хүрээнээс хамааран мэдээлэл цуглуулах болон боловсруулах арга хэлбэр нь ялгаатай байна. Жижиг хэмжээний үйлдвэрлэл эрхэлдэг компанийн хувьд (жишээ нь, шарсан төмс үйлдвэрлэдэг нэг шугамтай үйлдвэр) бизнесийн үйл явц нь энгийн байхад хэд хэдэн бүтээгдэхүүн үйлдвэрлэдэг эсвэл нэг шугамаар олон нэр төрлийн бүтээгдэхүүн үйлдвэрлэдэг үйлдвэрлэлийн мөчлөгийг шинжлэхэд ихээхэн хүчин чармайлт шаардана. Энэ тохиолдолд үйлдвэрлэлийн үйл явцыг үндсэн болон нэмэлт үйлдвэрлэл хэмээн ангилж, үйлдвэрлэлийн төрөл (шугам, цех гэх мэт) тус бүрээр тусад нь шинжлэх нь зүйтэй.

Аливаа үйлдвэрлэл ашигтай явагдаж, өргөжин тэлэхэд борлуулах боломжтой хэмжээгээр бүтээгдэхүүн үйлдвэрлэдэг байх нь чухал тул үйлдвэрлэлийн хэмжээ болон бүтээгдэхүүний түгээлтийн харьцаанд заавал шинжилгээ хийх шаардлагатай ба энэ хоёр үзүүлэлт нь харилцан хамааралтай байдаг.

Үйлдвэрлэгч борлуулах боломжтой хэмжээнээсээ илүү эсвэл бага тоогоор бүтээгдэхүүн үйлдвэрлэж байх нь, ихэнх тохиолдолд, тийм ч сайнгүй үзүүлэлт юм. Учир нь илүү тоогоор бүтээгдэхүүн үйлдвэрлэдэг тохиолдолд агуулахад борлуулагдаагүй бүтээгдэхүүн ихээр хуримтлагдаж, алдагдалд орно. Бага тоогоор бүтээгдэхүүн үйлдвэрлэж (борлуулах боломжтой хэмжээнээс бага) байвал үйлдвэрлэлийн процессын үр ашиггүй зохион байгуулалт, алдагдсан боломж, үйлдвэрлэлийн үйл ажиллагааны хүндрэл эсвэл хэрэглэгчээ алдах зэрэг эрсдэл байж болзошгүйг харуулдаг.

Бүтээгдэхүүний зах зээл дэх эрэлтийг тодорхойлохын зэрэгцээ үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний хэмжээг харьцуул. Үйлдвэрлэлийн хэмжээ нь эцсийн дүндээ зах зээл дэх бүтээгдэхүүний эрэлтээс хамааралтай байдаг. Тиймээс үйлдвэрлэл болон борлуулалтын хэмжээнд шинжилгээ хийхдээ улирлаас хамааралтай байдал болон тухайлсан бүтээгдэхүүний үйлдвэрлэлийн гарцын өсөлт, бууралтад анхаарал хандуулах хэрэгтэй. Мөн түүнчлэн, тодорхой хугацааны дотор борлуулж чадаагүй бүтээгдэхүүн нь ирээдүйд алдагдал болдгийг анхаарвал зохино. Шинжээчид компанийн борлуулалтын хэмжээг тодорхойлохдоо, ихэнх тохиолдолд, үйлдвэрлэлийн хэмжээг ашигладаг ба энэ өрөөсгөл, алдаатай дүгнэлтэд хүргэнэ.

Шинжилгээний явцад анхаарах бас нэгэн чухал зүйл нь харилцагчийн худалдан авагчидтай байгуулсан нийлүүлэлтийн гэрээгээр хүлээсэн үүргийн заалт юм. Гэрээний дагуу нийлүүлэлт хийж чадаагүйгээс ашиг, орлого буурах, алданги төлөх эрсдэл бий болж болзошгүй. Гурилын үйлдвэрээр жишээ авъя: Сард дунджаар 1000 тонн гурил үйлдвэрлэдэг компани сүүлийн 6 сарын хугацаанд сард дунджаар 500-600 тонн гурил борлуулах гэрээ байгуулсан гэж төсөөлье. Энэ нь үйлдвэрлэсэн үлдэгдэл гурил агуулахад хүргэгдэнэ гэсэн үг. Гурилыг агуулахад хэр урт хугацаагаар хадгалж болох мөн ирээдүйд ижил үнээр борлуулах боломжтой эсэх нь эргэлзээтэй. Иймд эдгээр асуудлыг тодруулах шаардлагатай.

Үйлдвэрлэл эрхэлж буй аж ахуйн нэгж нь бүтээгдэхүүн үйлдвэрлэхэд шаардлагатай эргэлтийн хөрөнгөтэй байх ёстой. Энэ төрлийн аж ахуйн нэгжийн үйл ажиллагааг шинжлэхдээ эргэлтийн хөрөнгийн ашиглалтын үр ашигт анхаарах нь чухал. Үйлдвэрлэлд ашиглагдахаар хадгалагдаж буй түүхий эдийн хэмжээнд онцгойлон анхаарч, дараах мэдээлэлд үнэлгээ хийж, харьцуул: түүхий эдийг хадгалах хугацаа, борлуулалтын орлого, худалдан авалтын хэмжээ болон үйлдвэрлэлийн үйл явцыг тасралтгүй явуулахад шаардах түүхий эдийн хэмжээ. Агуулахад хадгалж буй түүхий эдийг бүгдийг нь үйлдвэрлэлд ашиглахгүй байх тохиолдол бий(илүүдэл түүхий эд). Ийм тохиолдолд яг ямар шалтгаантай болохыг илүү нарийн шинжилж ойлгох нь зүйтэй.

Шинжилгээний явцад бид мөн үйлдвэрлэлийн тоног төхөөрөмжийн нөхцөл байдал, техник үйлчилгээний чанар, худалдан авалтыг санхүүжүүлсэн эх үүсвэр, өмчлөл болон бусад холбогдох бичиг баримт (гэрчилгээ гэх мэт), хөрвөх чадвар (борлуулахад хялбар) зэрэгт анхаарал хандуулдаг. Үйлдвэрлэлийн үйл ажиллагаа нь өндөр эрсдэлтэй. Тухайлбал, тоног төхөөрөмжийг зохих бичиг баримтгүйгээр ашигласнаар холбогдох хяналтын байгууллагаас торгууль, шийтгэл оногдуулах (галын болон хөдөлмөрийн аюулгүй байдлын шаардлагыг зөрчсөн) эрсдэлтэйгээс гадна, холбогдох бичиг баримтын бүрдэлгүй төхөөрөмжийг барьцаанд бариулах боломжгүй. Түүнчлэн зохих бичиг баримтгүй, техник үйлчилгээг тогтмол хийдэггүй тоног төхөөрөмж нь түүнийг ажиллуулж буй ажилтнууд болон байгаль орчинд сөрөг нөлөөтэй байж болзошгүй.

Үндсэн хөрөнгө нь, ихэнхдээ, удаан хугацаанд ашиглагддаг боловч байнгын техник үйлчилгээ, холбогдох зардлын санхүүжилт шаарддаг онцлогтой.

Үйлдвэрлэлийн үйл ажиллагаа нь ихэнхдээ их хэмжээний хөрөнгө оруулалт шаарддаг тул бид энэхүү хөрөнгө оруулалтын эх үүсвэр юу байсан, өөрөөр хэлбэл, өөрийн хөрөнгө эсвэл зээл гэх мэт гаднын санхүүжилт байсан эсэхийг олж тодруулах нь маш чухал.

Үүний зэрэгцээ, үйлдвэрлэлийн үйл ажиллагааг явуулахад худалдаа, үйлчилгээний үйл ажиллагаатай харьцуулахад илүү олон тооны лиценз, зөвшөөрөл шаардагддаг гэдгийг санаарай. Аль нэг лиценз, зөвшөөрөл дутуу байх нь эрсдэлийг нэмэгдүүлдэг. Худалдаа, үйлчилгээний компаниудаас ялгаатай нь үйлдвэрлэл эрхэлдэг компаниуд гэнэтийн онцгой тохиолдол, давагдашгүй хүчин зүйлс тохиолдоход уян хатан байх боломж бага байна гэдгийг харгалзан эдгээр үйл явдал хэзээ ч тохиолдох магадлалтай хэмээн бизнесийн шинжилгээг хийх нь зүйтэй. Үйлдвэрлэлийн үйл ажиллагааны бизнесийн мөчлөг ихэнхдээ урт байдаг нь хөрвөх хөрөнгийн түвшин тодорхой цаг үеүдэд ялгаатай байхад хүргэхээс гадна мөн үйлдвэрлэлийн үйл ажиллагаа нь үйлдвэрлэлийн тоног төхөөрөмж, байрыг ажиллуулдаг, хамгаалдаг мэргэшсэн боловсон хүчнээс ихээхэн хамаардаг болохыг ойлгох нь чухал.

Худалдааны чиглэлийн бизнест борлуулсан барааны үнэ болон борлуулсан барааны өртгийг тооцоолоход харьцангуй хялбар байдаг. Харин үйлдвэрлэлийн чиглэлийн бизнест энэ нь эсрэгээрээ бөгөөд үйлдвэрлэлийн зардлын тооцоолол болон зардлын бүртгэл нь компанийн бүртгэл, тооцоололд ашигладаг арчлалуудаас ихээхэн хамааралтай.

Компани үйлдвэрлэлийн зардлын тооцооллоо хэрхэн хийдэг, өөрөөр хэлбэл тухайлсан бүртгэлийн зүйлсийг хэрхэн, яаж тооцоолсныг урьдчилан тодруулж, ойлгосноор та тооцоололд зарцуулах өөрийн цаг, хүчин чармайлтыг хэмнэх болно. Иймд, тухайн компани үйлдвэрлэлийн зардлыг хэрхэн тооцоолсон, бүтээгдэхүүний нэгжийн зардлын тооцоололд ямар зардлуудыг багтаасныг урьдчилан судал. Нэгж бүтээгдэхүүний зардлын тооцоололд түүхий эд, материал, нийлүүлэлт, үйлдвэрлэлд шууд оролцдог ажилтнуудын цалин хөлс, холбогдох татвар, үйлдвэрлэлийн явцад зарцуулсан цахилгаан, ус, халаалтын зардал болон бусад зардлыг багтаасан байж болно.

Бид зөвхөн үйлдвэрлэл эрхэлдэг бизнесийн шинжилгээний голлох онцлогууд болон үйлдвэрлэлийн талаарх мэдээлэл цуглуулахдаа юунд анхаарах тухай товч ярилцлаа. Бидний хүргэсэн энэ хэсэгхэн мэдээллээс дүгнэхэд л энэ төрлийн бизнесийн шинжилгээ нь нэлээд төвөгтэй болох нь харагдах болов уу. Шаардлагатай мэдээллийг цуглуулж, боловсруулахад зээлийн мэргэжилтэнд, ихэнхдээ, хэдэн өдөр шаардлагатай болох бөгөөд судлуулж буй компанийн зүгээс олон чиглэлийн мэргэжилтнүүд (үйлдвэрийн мэргэжилтэн, нягтлан бодогч, менежер гэх мэт)-тэй хамтран ажиллах шаардлагатай болдог. Тиймээс энэ төрлийн шинжилгээ хийх зээлийн мэргэжилтэн өндөр түвшинд бэлтгэгдсэн байх ёстой.

Ресторан, кафе, үсчин, гоо сайхан, авто угаалга, хувийн цэцэрлэг, фитнесс, гадаад хэлний сургалт, хууль зүйн үйлчилгээ зэрэг нь үйлчилгээний салбарын бизнесийн төрөл юм. Энэ төрлийн бизнесийн нийтлэг давуу тал бол эхлэлийн хөрөнгө оруулалт бага шаардахын зэрэгцээ, ашгийн түвшин өндөр байдагт оршино. Мэдээллийн технологи, авто засвар гэх мэт эхлэлийн хөрөнгө оруулалт ихээр шаарддаг бизнесийн төрлүүд ч мөн энэ салбарт бий.

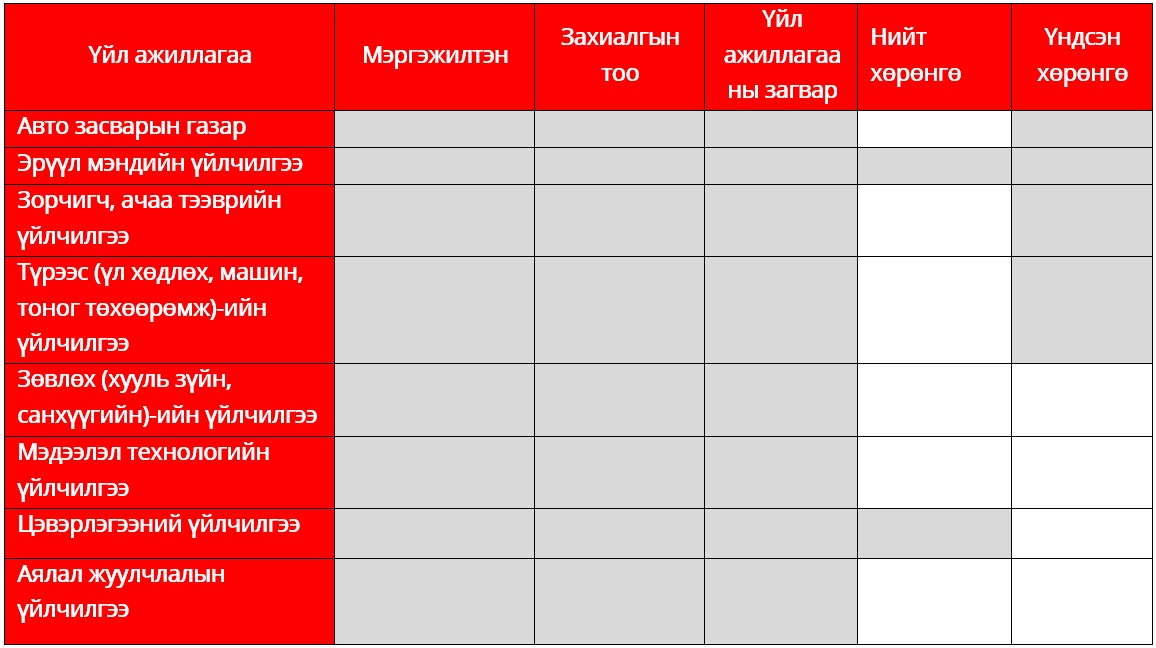

Бизнесийн төрлийн онцлогоос шалтгаалан үйлчилгээний чиглэлийн компаниудын үйл ажиллагаа өөрийн гэсэн онцлогтой явагдах нь бий бөгөөд эдгээр онцлог нь ашигт ажиллагаа, тайлан тэнцэлд нөлөөлөх бөгөөд үүнийг даган бизнесийн шинжилгээ ч гэсэн ялгаатай хэсгүүдэд төвлөрч хийгдэх шаардлагатай болдог. Жишээ нь, такси үйлчилгээ болон хууль зүйн үйлчилгээний компаниудын санхүүгийн байдлын тайланд үндсэн хөрөнгийн нийт хөрөнгөд эзлэх хувь хэмжээ ялгаатай байх тул бизнесийн шинжилгээ ч мөн ялгаатай хэсэгт төвлөрнө. Доорх хүснэгтээс харахад бүх төрлийн үйлчилгээний бизнесийн шинжилгээ нь голчон мэргэшсэн/чадварлаг хүний нөөц, ажлын зохион байгуулалт болон захиалгын тоонд төвлөрдөгийг харуулж байна. Мөн түүнчлэн эргэлтийн хөрөнгө, үндсэн хөрөнгийг нарийвчлан судлах эсэх тухайн бизнесийн төрөл, онцлогоос шалтгаалдаг болох нь харагдаж байна.

Үйлчилгээний салбарын бизнесийн мөчлөгийн урт нь хэдэн минут/цагаас (үсчин, фото студи, кино театр гэх мэт) хэдэн сар (томоохон хэмжээний захиалга гүйцэтгэдэг компаниуд) хүртэл хугацаагаар үргэлжилдгээрээ ялгаатай байж болно.

Үүнийг дагаад үйлчилгээний компаниудын санхүүгийн харьцаа, ялангуяа санхүүгийн байдлын тайлангийн харьцаанууд, тухайлбал эргэлтийн хөрөнгийн эргэц, үндсэн хөрөнгийн харьцаа, өр төлбөрийг эздийн өмчид харьцуулсан харьцаа зэрэг нь норматив дундаж үзүүлэлтүүдээс ихээхэн ялгаатай байдаг.

Хүснэгт 1. Үйлчилгээ үзүүлэгчдийн төрлүүдийг харьцуулсан хүснэгт

Үйлчилгээний компанийн тайлан тэнцэлд эргэлтийн болон үндсэн хөрөнгийн эзлэх хувь хэмжээ нь, ихэнх тохиолдолд, бага байдаг. Зарим төрлийн үйлчилгээний компани (бараа материал ашиглан үйлдвэрлэл явуулдаггүй үйлчилгээний төрөл)-ийн тайлан тэнцэлд бараа материал огт тусгагддаггүй эсвэл нийт хөрөнгийн бүтцэд маш бага хувь эзлэхээр (сэлбэг хэрэгсэл гэх мэт хэлбэрээр) тусгагддаг онцлогтой. Мөн дансны авлага нь нийт эргэлтийн хөрөнгийн ихэнх хэсгийг эзлэх боловч үйлчлүүлэгчээс төлбөрөө 100 хувь урьдчилж авдаг компаниудын хувьд эргэлтийн хөрөнгө нь ихэнхдээ гар дээрх болон банкны дансанд хадгалагдсан бэлэн мөнгө хэлбэрээр тусгагдана.

Ихэнх тохиолдолд, үйлчилгээний салбарын компаниудын санхүүгийн тайланд урт хугацаатай өр төлбөр тусгагддаггүй боловч үндсэн хөрөнгө ашиглаж үйл ажиллагаа явуулдаг үйлчилгээний бизнест энэ байдал эсрэгээрээ байх тохиолдол бий. Богино хугацаатай өр төлбөр нь нийлүүлэгчдэд төлөх дансны өглөг, үйлчлүүлэгчээс авсан урьдчилгаа төлбөр, бусад төлбөрөөс бүрддэг. Томоохон хэмжээтэй компаниудын хувьд энэ нь ихэвчлэн гэрээт туслан гүйцэтгэгч компаниудад төлөх дансны өглөгөөс бүрддэг ба үйлчилгээний компаниуд цөөн тооны пассив данстай байх хандлагатай байдаг.

Өөр нэг онцлог бол ихэнх тохиолдолд, үйлчилгээний бизнес нь түүхий эд ашигладаггүй тул үйлчилгээний өртгийг тооцоолон тайланд тусгадаггүй, харин:

- Үндсэн хөрөнгө ашиглалтад тулгуурлан үйлчилгээ хүргэдэг бизнесийн голлох зардал нь ашиглаж буй хөрөнгийн техник үйлчилгээ байдаг.

- Мэдлэг болон мэдээлэлд тулгуурласан үйлчилгээний салбарын бизнесийн голлох зардал нь мэргэжилтнүүдийн цалин, хөлс байдаг.

Үйлчилгээний бизнесийн үйл ажиллагаанд шинжилгээ хийхдээ тухайн харилцагчийн онцлогоос гадна бизнесийн загвар, захиалгын тоо, ажилтнууд, үйлчилгээний чанар болон зардлын тухай мэдээлэлд анхаарал хандуулах нь зүйтэй.

Үйлчилгээний салбар нь ихээхэн онцлогтой, мөн маш олон төрлийн бизнесээс бүрдэх тул үйлчилгээний салбарын компанийн шинжилгээг хийхэд амаргүй байдаг. Тиймээс зээлийн мэргэжилтэн үйлчилгээний салбарын бизнесийн төрөл бүрийн өвөрмөц болон нийтлэг шинж, онцлогт төвлөрөн бизнесийн шинжилгээг хийж сурах нь маш чухал.

Эцэст нь дүгнэхэд, худалдаа, үйлчилгээ болон үйлдвэрлэлийн салбарын бизнес тус бүр шинжилгээний ялгаатай арга барил болон тухайлсан салбарын талаарх нарийн мэдлэгтэй байхыг шаарддаг. Худалдааны салбарын бизнесийн шинжилгээ нь үйлчилгээ, үйлдвэрлэлийн салбарын бизнесийн шинжилгээтэй харьцуулахад илүү хялбар байдаг. Салбар тус бүрд энэ нийтлэлд дурдагдаагүй бусад олон тооны онцлогууд бий. Шинжилгээ, тооцооллын явцад алдаа гаргах нь тооцооллын үр дүн, улмаар зээлийн шийдвэрт нөлөөлөх тул бизнесийн зээлийн шинжилгээ хийж буй мэргэжилтнүүд дээрх бүх онцлогуудыг харгалзан, шинжилгээндээ тусгадаг байх нь зүйтэй.