ЖДБ-ийн санхүүжилтийн тухай гурван таамаглал

Шинээр хэрэгжүүлж буй олон улс, бүс нутаг, орон нутгийн шинжтэй жижиг, дунд бизнес (ЖДБ)-ийг дэмжих зорилго бүхий төсөл, санаачилгууд нь дахин олон улсын анхаарлын төвд орж ирлээ. Эдийн засгийг бэхжүүлэхэд ЖДБ-ийн гүйцэтгэх үүрэг маш чухал гэдэг нь тодорхой болсон. Үүний зэрэгцээ, өмнөх болон одоо хэрэгжиж буй эдгээр төсөл, санаачилгуудаас хүлээгдэж буй үр дүн болон тэдгээр үр дүнг хэмжих шалгуур үзүүлэлтүүд нь одоог хүртэл тодорхойгүй хэвээр байна.

Харамсалтай нь ЖДБ-ийн үйл ажиллагаагаа явуулж буй орчин нөхцөл тэднийг өсөн дэвжихэд үргэлж эергээр дэмжин нөлөөлдөггүй. Нөлөөлөх хүчин зүйлст хууль эрх зүй, санхүүгийн зохицуулалтууд, ажиллагсдын чадавх болон санхүүжилт авах боломжийг оруулан ойлгож болно.

Анхаарлын төвд олон жил байна гэдэг нь ЖДБ-үүд нь олон чиглэлээр тусламж дэмжлэг авч чадсан гэсэн үг, үүнд бодлогын түвшний яриа хэлэлцээрүүд, хууль эрх зүйн өөрчлөлтүүд, бизнесийн зөвлөх үйлчилгээ болон санхүүжилт авах боломжууд гэх мэт.

ЖДБ-ийн зээлийн эрэлт, хэрэгцээнд хийсэн сүүлийн үеийн судалгаануудын үр дүн нь хэдэн арван жил дөрвөн тивийн олон улс орнуудад ЖДБ-ийн санхүүжилтийн чиглэлээр зөвлөхийн үйл ажиллагаа явуулсан бидний олж харсантай ижил үр дүнг илтгэн харуулж байна - санхүүжилт авч чадахгүй байх нь ЖДБ-т тулгараад буй гол асуудал биш юм.

Бидний туршлагаас харахад ЖДБ-ийн санхүүжилтийн талаар хэд хэдэн алдаатай таамаглалууд байдаг бөгөөд үүнээс голлох гурван төрлийн алдаатай таамаглал байдгийг тодруулан ярилцъя:

- Таамаг #1: ЖДБ-ийг санхүүжүүлэх эх үүсвэр дутагдалтай байгаа бөгөөд үүнийг нөхөхөд ихээхэн хэмжээний хөрөнгө шаардлагатай

- Таамаг #2: Санхүүгийн байгууллагууд ЖДБ-ийг хэрхэн санхүүжүүлэх талаар сайн мэддэг

- Таамаг #3: Эдийн засгийн өсөлтөд дэмжлэг үзүүлэхийн тулд ямар ч хамаагүй аргаар ЖДБ-ийг санхүүжүүлэх нь чухал

Дэлхийн олон хэсгүүдэд санхүүгийн байгууллагуудад шаардлагатай санхүүжилтийн эх үүсвэр хүрэлцэхээр хангалттай хэмжээнд байгаа хэдий ч цөөн тооны ЖДБ эрхлэгчид л санхүүжилт аван, тогтвортой хөгжих нөхцөл нь бүрдэж байна. Зарим ЖДБ нь санхүүгийн хөрөнгийн урсгал сайтай зах зээлд үйл ажиллагаа явуулан түүнээс хүртэх боломжтой байдаг хэдий ч санхүүжүүлэгч байгууллагын хариуцлагагүй байдлын улмаас хангалттай хэмжээний санхүүжилт авч чадахгүй байх эсвэл хэт их өрийн дарамтад орох эрсдэлтэй тулгарсан хэвээр байна.

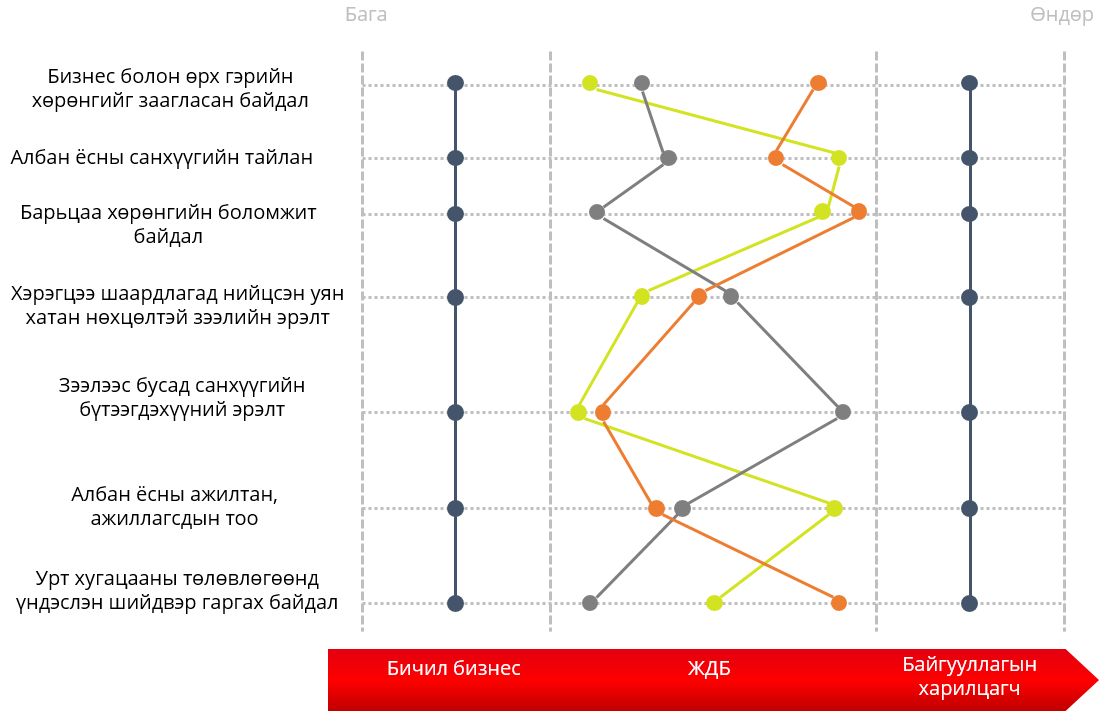

ЖДБ-ийн зээлийн бүтээгдэхүүнийг шинээр хөгжүүлэн нэвтрүүлэхэд олон тооны санхүүгийн байгууллагуудад тулгардаг нэг гол бэрхшээлийн үндэс нь ЖДБ-ийн харилцагчийн сегмент нь өөр хоорондоо нэлээд ялгаатай зан төлөв, онцлог шинжүүд бүхий бүлгүүдэд хуваагддагт байгаа юм. Бичил бизнес болон байгууллагын харилцагчийн сегментүүд нь өөр хоорондоо ижил төстэй онцлог шинжүүдтэй бөгөөд эдгээр шинжүүдийг таньж тодорхойлоход илүү хялбар, харин ЖДБ-ийн сегментийн тухайд ингэж ангилан тодорхойлоход нэлээд төвөгтэй байдаг.

Иймд ЖДБ-ийн сегментийн харилцагчдад тохирсон үйлчилгээ үзүүлэх, холбогдох зээлийн эрсдэлийг нь удирдахад тусгайлсан эрсдэлийн үнэлгээ хийх аргачлал болон харилцагчийн үйлчилгээний арга барил шаардлагатай байна. Бусад харилцагчийн сегментээс илүүтэй, энэхүү сегментэд “Know Your Customer” стандартуудыг мөрдөн ажиллах шаардлага их байна.

Зарим санхүүгийн байгууллагуудын чадавх сул байдал, ЖДБ-ийг санхүүжүүлэх хүсэл, эрмэлзэлгүй байгаа зэрэг нь санхүүжүүлэгч, санхүүжилт авагч аль аль талдаа хор хөнөөлийг учруулж байгаа бөгөөд цаашид ч энэ байдал үргэлжлэх төлөвтэй байна.

Бид өөрсдийн санааг тодруулахын тулд хоёр жижиг дунд бизнесийн жишээн дээр тулгуурлан “ ЖДБ -ийн санхүүжилтийн талаарх дээрх алдаатай таамаглалыг” дэлгэрүүлэн тайлбарлая. Жишээ бүхэн өөрийн гэсэн өвөрмөц онцлогтой боловч дор хийсэн тайлбар нотолгоо нь ховор тохиолдлууд биш бөгөөд энэ төрлийн жишээнүүд надад болон манай багийн гишүүдтэй олон тааралддаг.

Хувилбар 1-Хариуцлагагүй санхүүжилт

|

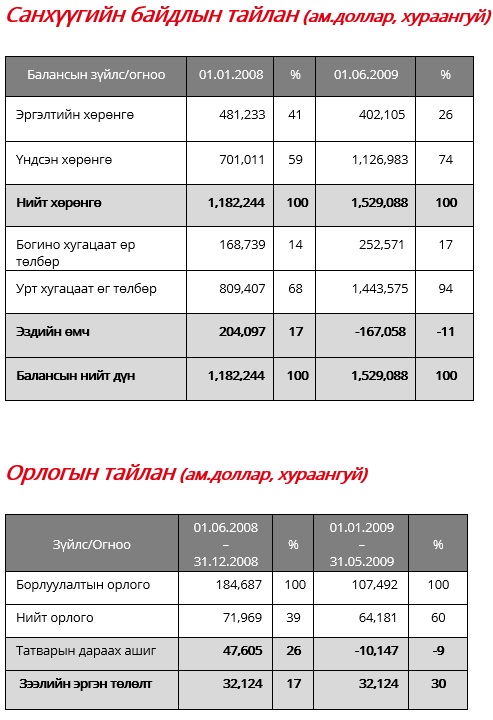

Бизнесийн тухай Хувиараа бизнес эрхлэгч нь хаалганы модон эд анги болон наамал банзны үйлдвэрлэл эрхэлдэг. Мирлан ба Эйссал нар 2001 онд энэ бизнесийг үүсгэн байгуулсан бөгөөд 2006 оныг хүртэл тогтвортой хөгжүүлсэн байна. 2007 онд эдийн засаг өссөнтэй холбоотойгоор бизнесийн цаашдын өөдрөг таамаглалыг харгалзан хэд хэдэн хөрөнгө оруулалт хийсний үр дүнд үйлдвэрийн хүчин чадал нэмэгдсэн. Бизнес эрхлэгч нийт 28 ажилтантай. Хүснэгтэд энэхүү бизнесийн 2008 оны 1-р сар болон 2009 оны 6-р сарын санхүүгийн тайланг харуулав. Тайлбар 2009 оны 6-р сарын байдлаар тус бизнес нь нийт 5 банк болон 1 лизингийн компаниас авсан нийт 14 зээлийн үлдэгдэлтэй байв. Бизнесийн гол орлого нь дотоодын мөнгөн тэмдэгтээр хийгддэг хэдий ч авсан бүх зээл нь евро болон ам. доллароор олгогдсон байсан нь зээлдэгч санхүүгийн байгууллагууд гадаад валютын эрсдэлийг үл тоосон гэсэн үг юм. Үүний үр дүнд харилцагч нь зээлийн өрийн дарамтад орсон, учир нь харилцагч гадаад валютаар авсан зээлээр санхүүжигдсэн тоног төхөөрөмжийн эргэн төлөлтийг хийхийн тулд энэ нэмэгдэлтэй дүйцэхүйц хэмжээний борлуулалт болон ашигт ажиллагааны өсөлтийг ханган ажиллах шаардлагатай болсон. Гэвч, бодит байдал дээр зээлдэгчийн борлуулалт болон ашиг нь буурчээ. Энэ бизнест нөлөөлж буй санхүү эдийн засгийн хямрал нь мөсөн уулын зөвхөн орой хэсэг нь байсан юм. |

|

Энэ ЖДБ эрхлэгч нь олон төрлийн асуудлуудтай тулгарч байгаа хэдий ч ямар нэгэн хүндрэлгүйгээр санхүүжилтэд хамрагдаж чадаж байна. Дэлхийн олон улс оронд ЖДБ-ийн зээл өргөжин тэлж байгаа хэдий ч гадаад валютын болон харилцагч өрийн дарамтад орж болзошгүй зэрэг эрсдэлийг үл тоомсорлох байдлаар илэрч байгаа хариуцлагагүй санхүүжилт нь хөгжиж буй болон шилжилтийн үедээ яваа орнуудын ЖДБ-т тус болохоосоо тушаа болох магадлалтай. Иймд санхүүгийн байгууллагууд нь энэ салбарын хөгжлийг дэмжихийн тулд эдгээр үйлчлүүлэгчдийн бизнесийг сайтар ойлгож, тохирсон санхүүжилтийг олгох хэрэгтэй юм.

Хувилбар 2-Оновчгүй санхүүжилт

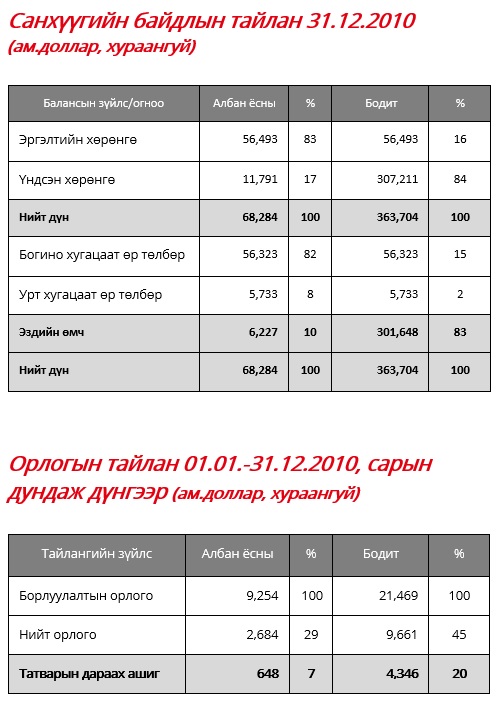

|

Бизнесийн тухай Бизнес эрхлэгч Эмил, Э үнэртэй усны үйлдвэрлэл болон импортын үйл ажиллагаа эрхэлдэг. Тэрээр өөрийн бизнесийг 18 жилийн өмнө эхлүүлсэн ба хотын төвд байрлалтай 2 дэлгүүр мөн нэгэн томоохон худалдааны төвд байрладаг 1, нийт 3 дэлгүүртэй. Татварын асуудлаа оновчтой шийдэхийн тулд дэлгүүр эзэмших эрхээ зээ охин болон 2 зээ хүүдээ шилжүүлжээ. Нэг дэлгүүрийн барилгыг саяхан худалдаж авсан. Эмил бизнесийн удирдлагын дипломтой бөгөөд 6 ажилтантай, бизнесээ ганцаар удирдан явуулдаг. Хүснэгтэд түүний 2010 оны албан ёсоор тайлагнасан болон бодит санхүүгийн тайлангуудыг харьцуулан үзүүлэв. Тайлбар Эмил сүүлд худалдан авсан дэлгүүрийн барилга болон эргэлтийн хөрөнгийн санхүүжилтээ зээлийн карт болон богино хугацаатай зээлүүдээр шийджээ. Шинжилгээ хийх үед бизнес эрхлэгч нь нийт 8 банкнаас авсан идэвхтэй, тодорхой хязгаар бүхий 8 зээлийн карт болон богино хугацаатай 5 зээлийн үлдэгдэлтэй байв. Эдгээрээс нэг л зээл нь 2,5 жилийн хугацаатай, 6 сар зээлийн үндсэн төлбөрөөс чөлөөлөх нөхцөлтэй эргэлтийн хөрөнгө нэмэгдүүлэх зориулалтаар олгогдсон зээл байсан. Эмил энэхүү зээлийг 1992 оноос хамтран ажиллаж буй банкнаасаа авсан байна. |

|

Дээрх ЖДБ эрхлэгч нь санхүүжилтийг ямар ч саадгүй авсан байгаа хэдий ч авч буй санхүүжилтүүд нь тохиромжтой бус байна. Зээлийн карт нь хилийн чанадад худалдан авалт хийхэд тохиромжтой хэдий ч эргэлтийн хөрөнгийн санхүүжилтийг ийм замаар шийдэх нь буруу. Учир нь зээлийн картын санхүүжилтийн эргэн төлөлтийн хугацаа нь бизнесийн үйл ажиллагааны мөчлөгтэй зохицохгүйгээс гадна, санхүүжилттэй холбоотой зардлыг нэмэгдүүлнэ. Санхүүжилтийн тохиромжгүй хугацаа нь бүх төрлийн бизнесийн хувьд хөрвөх чадварын эрсдэлийг дагуулж байдаг.

Дээрх жишээнүүд нь олон санхүүгийн байгууллагууд ЖДБ эрхлэгчдийн бодит хэрэгцээ шаардлага болон чадавхыг сайтар ойлгодоггүйг илтгэн харуулж байна. Түүнчлэн, өдийг хүртэл яагаад цөөн тооны байгууллага л ЖДБ-ийн санхүүжилтийг хариуцлагатай бөгөөд хэрэглэгчдийн сэтгэл ханамжийг өндөр түвшинд байлгахад шаардагдах ур чадвар, чадавхыг тогтвортой хөгжүүлэхэд анхаарч ирсний тайлбар байж болох юм.

ЖДБ-ийн бодит хэрэгцээг ханган ажиллах нь ихээхэн хэмжээний хичээл зүтгэл болон бэлтгэл ажлыг шаардах бөгөөд тогтвортой зах зээлд зориулан боловсруулсан найдвартай бичиг баримтын бүрдэлд суурилсан санхүүжилтийн аргачлалын загвар нь одоог хүртэл албан бусаар зохион байгуулагдсан зах зээлд үйл ажиллагаа явуулж буй бизнесүүдэд тохирохгүй юм.

ЖДБ-т хөрөнгө оруулах чин хүсэлтэй санхүүгийн байгууллагууд нь ЖДБ-т урт хугацаанд, тогтвортой үйлчлэх, хамтран ажиллахад шаардлагатай чадавхыг бий болгоход зориулан урт хугацааны дэмжлэгийг хандивлагчид болон хөгжлийн санхүүжилтийн байгууллагуудаас авах шаардлагатай. Өөрөөр хэлбэл, ЖДБ-ийг санхүүжүүлэгч санхүүгийн байгууллагын хөгжил бэхжилтэд санхүүжилт болон богино хугацааны зөвлөх үйлчилгээнээс илүү өргөн хүрээний дэмжлэг туслалцаа шаардлагатай байна.

Нийтлэлд гарч буй тайлбар, нотолгоонууд нь нөхцөл байдлыг энэ салбарт зөвлөх үйлчилгээ, техникийн туслалцаа шаардлагатай байгаа мэт сэтгэгдлийг уншигчдад төрүүлэхээр бичигдсэн байх боломжтой. Зарим талаараа энэ нь үнэн. Санал нийлэхгүй хүмүүс өөр өөр тайлбар дүгнэлтийг гарган тавих боломжтой боловч ЖДБ эрхлэгчидтэй тэдний зээлтэй ажилласан бодит туршлагынх нь талаар ярилцвал дээр дурдагдсан нийтлэг итгэл үнэмшил тайлагдах болно.

Татгалзах нөхцөл

Энэхүү нийтлэл нь Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтлэгдсэн болно. Хэлэлцэгдэж буй эдгээр үзэл бодлууд нь энэхүү баримт бичгийн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, эсвэл Монгол улс дахь RSBP-д хандивлагчид болон хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг баталгаажуулахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт хэвлэгдсэн мэдээллийг ашигласантай холбоотой үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.