Ковид-19 цар тахлын нөхцөлд эмэгтэйчүүдийн бизнес эрхлэлтийн хөгжилд саад учруулсан хийгээд өдийг хүртэл учруулсаар буй бэрхшээлүүд нь даамжирч, эмэгтэйчүүдийн бизнесийн ирээдүйд бүр ч их хохирол учруулж болзошгүй байна.

Ковид-19 цар тахлын нөхцөлд эмэгтэйчүүдийн бизнес эрхлэлтийн хөгжилд саад учруулсан хийгээд өдийг хүртэл учруулсаар буй бэрхшээлүүд нь даамжирч, эмэгтэйчүүдийн бизнесийн ирээдүйд бүр ч их хохирол учруулж болзошгүй байна.

Иймд эдгээр саад бэрхшээлүүдийг судалж, эрэгтэйчүүд хийгээд эмэгтэйчүүдийн бизнест үзүүлэх хямралын нөлөөллийг бууруулах арга зам, хэрэгслийг одоо олох нь улам ач холбогдолтой юм.

Өнгөрснийг дүгнэж, ирээдүй рүү харвал, олон улсын хэд хэдэн байгууллагууд, тинк танкуудаас бизнес эрхлэгч эмэгтэйчүүд илүү идэвхтэй үүрэг гүйцэтгэх нь дэлхийн эдийн засагт асар их үр өгөөжтэй гэдгийг баримттайгаар харуулах болсон.

Ковид-19-ыг даван туулах хорио цээрийн арга хэмжээнээс улбаатай хямралаас ч өмнө, Бостон Консалтинг Группийн гаргасан судалгааны дүгнэлтээс харахад хэрэв эмэгтэйчүүд болон эрэгтэйчүүд бизнес эрхлэгчийн хувьд тэгш оролцоотой байвал дэлхийн дотоодын нийт бүтээгдэхүүн ойролцоогоор 3%-аас 6% хүртэл өсөх магадлалтай буюу ингэснээр дэлхийн эдийн засаг 2.4 их наяд доллараас 5 их наяд доллар болон өсөх боломжтой гэжээ.[1] Энэ ч том тоо шүү! Цар тахалтай энэ цаг үед, олон оронд эдийн засгийн хөгжлийн тухай асуудал хойш тавигдаж байгаа хэдий ч жендэрийн тэгш бус байдлын тухай асуудал олон улс орон, эдийн засгуудын хувьд хэлэлцэх асуудлуудынх нь тэргүүнд тавигдаж байна.

Дэлхийн бусад орнуудын нэгэн адил Төв Азийн орнууд нь жендерийн тэгш байдлыг дэмжих, эмэгтэйчүүдийг эдийн засгийн хувьд чадавхжуулах үүрэг хүлээсэн.[2] Гэсэн хэдий ч эмэгтэйчүүдийн эдийн засгийн боломжийг нэмэгдүүлэх үр дүнтэй арга хэрэгсэл өнөөг хүртэл хараахан бий болоогүй байгааг мэдээ баримтад хийсэн дүн шинжилгээ харуулж байна: хямралаас өмнөх үед дэлхийн бусад олон орны нэгэн адил Төв Азийн улсуудад эмэгтэйчүүдийн хөдөлмөр эрхлэлт, цалин урамшуулал дахь зөрүүтэй байдал болон санхүүгийн оролцоо хязгаарлагдмал байгааг харж болно.[3]

Хүснэгт 1 Эмэгтэйчүүдийн хөдөлмөр эрхлэлт[4]

Төв Азийн орнуудын хүн амд эмэгтэйчүүдийн эзлэх хувь дунджаар 50% бөгөөд эмэгтэйчүүдийн хөдөлмөр эрхлэлтийн хувь хамгийн өндөр нь Казахстан Улс (48.8%) байна. Дээд шатны удирдлагын түвшинд эмэгтэйчүүдийн эзлэх хувийг авч үзвэл ажил олгогчид эрэгтэйчүүдэд давуу байдлыг илүүтэйгүүр олгож байна. Эд карьерийнхаа зам дээр явж буй эмэгтэйчүүд “шилэн тааз” гэгчтэй нүүр тулж, доод түвшний албан тушаалд үлдэж байгааг тоо баримтууд тодорхой харуулж байна. Үүний улмаас шийдвэр гаргах түвшинд болон ахлах албан тушаалтны төлөөлөлд эмэгтэйчүүдийн оролцоо бага байдаг. Энэ чиг хандлага нь зарим талаараа эмэгтэйчүүдийг ялгаварлан үзэх хандлага, удирдлагын хувьд эмэгтэйчүүдийг авч үзэх хэвшмэл ойлголттой холбоотойгоос гадна эрэгтэйчүүдийн “өөрсдийн төрлийг сонгох” төрөлхийн сонголттой ч холбоотой юм. Эндээс ажил эрхлэлт, албан тушаал дэвшихэд гарч буй зөрүүтэй байдлын асуудал харагдаж байгаа бөгөөд энэ нь эдийн засгийн албан бус секторт эмэгтэйчүүдийн эзлэх хувийг өсгөж байна.[6]

Хямралын бус үед ч эмэгтэйчүүдийн нийгмийн шилжилт хөдөлгөөн, карьер өсөлт болон бизнесийн амжилтууд хязгаарлагдмал байдаг нь цаг хугацааны хязгаарлалтууд буюу эмэгтэйчүүдийн хувьд өсөж дэвжих, өөрийгөө болоод бизнесээ хөгжүүлэхэд нь саад тотгор учруулж буй гэр орны ажил, үр хүүхэд, ахмад настнаа асрах зэрэг хүчин зүйлүүдээс улбаатай.[7]

Дээр дурдсан шалтгаанууд Төв Ази дахь эмэгтэйчүүдийн бизнес эрхлэлтийн хөгжлийг сааруулж байна. Үр дүнд нь эмэгтэйчүүд өөрсдийн бизнесийг эхлүүлэхдээ ихэвчлэн эрэгтэйчүүдийнхээс бага бизнесийн ашиг орлоготой тодорхой бизнесүүдэд л хөрөнгө оруулдаг.[8] Дээр өгүүлсэн бүх хүчин зүйлүүдийг харгалзан үзвэл бизнес эрхлэлт дэх эмэгтэйчүүдийн санхүүгийн оролцооны түвшин эрэгтэйчүүдийхээс доогуур байна гэж дүгнэхэд хялбар юм.[9]

Ковид-19-ийн бүх нийтийг хамарсан давалгаа нь эмэгтэй болон эрэгтэй бизнес эрхлэгчдэд аль алинд нь сөргөөр нөлөөлсөн.

Урьдчилан таамаглаж байгаачлан вирусыг тогтоон барих арга хэмжээний үр дүнд дэлхийн эдийн засаг 2020 онд 3 хувиар огцом буурах бөгөөд энэ нь 2008-2009 оны санхүүгийн хямралын үеийнхээс хамаагүй дордсон үзүүлэлт юм.[10]

Өнөөгийн хямрал нь дэлхийн даяар жижиг том, бүх төрлийн аж ахуйн нэгжүүдэд урьд өмнө хэзээ ч байгаагүй нөлөө үзүүлж байгаа бөгөөд Төв Азийн улс орнууд ч үүнд хамааралтай. Олон компаниуд бизнесээ түр зогсоох эсвэл хаахаас өөр аргагүй болсон. Дэлхий даяар ажилгүйдэл нэмэгдэж байгааг бид харж байна. Энэ нь эргээд бараа, үйлчилгээний хэрэглээ буурахад (хүмүүс төлбөрийн чадваргүй болсонтой холбоотой) хүргэж, улмаар бизнесийн байгууллагуудын эдийн засгийн хэтийн төлөвт таагүй нөлөө үзүүлж байна.

Үйл ажиллагаагаа үргэлжлүүлэн явуулж буй бизнесүүд эргэлт болон ашиг багатай эсвэл бүр алдагдалтай ажиллаж байна. Ийм орчинд олон аж ахуйн нэгжүүд санхүүгийн түншүүдийнхээ (санхүүгийн байгууллагуудыг оролцуулан) өмнө хүлээсэн үүргээ биелүүлэхэд хүндрэл бэрхшээлтэй тулгарах нь ихсэх юм.

Ялангуяа үүнд бичил, жижиг, дунд бизнес (БЖДБ) эрхлэгчид өртөж байна. Нөгөө талаас эдгээр бизнесүүд ихэвчлэн илүү уян хатан (ялангуяа жижиг, дунд бизнесүүд зардлаа бууруулах, шинэ ханган нийлүүлэгч олох, ашиг орлогын шинэ эх үүсвэр бий болгох гэх мэтэд) байдаг тул дасан зохицох нь илүү амархан юм. Гэсэн хэдий ч үүнтэй зэрэгцэн тэдний бүтээмжийн түвшин бага, хөрөнгийн тоо цөөн, хямралын үед найдаж болох бэлэн мөнгөний нөөц хязгаарлагдмал байх талтай тул маш эмзэг байдаг. Түүнчлэн бизнес, практик туршлага дутмаг, ноу-хау болон санхүүгийн мэдлэгийн түвшин доогуур байдал, санхүүгийн хүртээмж хомс зэрэг хүчин зүйлүүд нь хямралгүй үед ч БЖДБ-ийн өсөлт хөгжилтөд сөргөөр нөлөөлдөг.

Бизнес эрхлэгч эмэгтэйчүүдийн хувьд үр хүүхэд, ойр тойрныхноо асран халамжлах уламжлалт ачаалал (ялангуяа сургууль, цэцэрлэг болон бусад байгууллагуудыг хаах хорио цээрийн арга хэмжээ авах тохиолдолд) нь нөхцөл байдлыг улам хүндрүүлдэг. Үр дүнд нь эрэгтэйчүүдээс илүү эмэгтэйчүүдийн асуудал даамжирч, хямралын эсрэг арга хэмжээ авахад болон бизнес эрхлэхэд цаг хугацаа хүрэлцэхгүй байх гэх мэт хүчин зүйлүүд нэмэгддэг байна. Үүнийг харгалзан авч үзвэл эрэгтэйчүүдийн бизнестэй харьцуулахад эмэгтэйчүүдийн бизнес ихэвчлэн илүү жижиг байх юмуу эсвэл ашиг багатай салбарт төвлөрсөн байдаг бөгөөд нэмэлт дарамт ихтэй эмэгтэйчүүдийн бизнес хямралын үед цаг алдалгүй хариу арга хэмжээ авч, эргээд хэвийн үйл ажиллагаандаа шилжихэд мэдлэг, чадвар, цаг хугацаа, санхүүгийн чадамж дутагдаж байдаг.

Төр засаг, олон улсын болон санхүүгийн байгууллагуудын хариу арга хэмжээ

- Төв Азийн ихэнх улс орнууд бизнес эрхлэлтийг дэмжих эдийн засгийн тодорхой арга хэмжээнүүдийг боловсруулсан. Бизнесүүдэд хөрвөх чадвараа нэмэгдүүлэх нөхцөлийг бүрдүүлж, зээлийн шугамд хамрагдах боломжийг хялбар болгожээ. Түүнчлэн одоогийн зээлийн эргэн төлөлтийн хугацааг сунгасан эсвэл түр зогсоосон байна. Зарим банк болон бусад санхүүгийн байгууллагууд зээлийн эргэн төлөлтийг хойшлуулах боломж олгосон. Бусад арга хэмжээнүүд дотор Төв Азийн орнуудын засгийн газрууд ЖДБ эрхлэгчдэд татварын урамшуулал олгох, орлогын татвараас чөлөөлөх, татварын тайлан маягт болон татвар төлөлтийн товлосон хугацааг хойшлуулах, татварын хяналт шалгалтыг зогсоох эсвэл ихэнх аж ахуйн нэгжүүдийг нийгмийн даатгалын шимтгэлээс чөлөөлөх арга хэмжээг авч хэрэгжүүлсэн. Нийгмийн хамгааллын арга хэмжээг хэрэгжүүлж, эмзэг бүлгийн ихэнх хүмүүст мөнгөн тэтгэмж, хүнсний тусламж олгосон байна.

- Төв Азийн орнууд вирусын эдийн засагт үзүүлэх шууд нөлөөллийг бууруулахад зориулж яаралтай санхүүжилт хүлээн авсан. Тухайлбал, Киргизстан улс Олон Улсын Валютын Сан (ОУВС)-аас 120 сая ам.долларын санхүүжилт хамгийн түрүүнд авсан. Тажикистанд ОУВС засгийн газрын өрийг нэн даруй тэглэхийг зөвшөөрч, Европын Холбоо (ЕХ) 48 сая еврогийн тусламж үзүүлэв. Европын Сэргээн Босголт, Хөгжлийн Банк (ЕСБХБ) ЖДБ-д зориулсан хөнгөлөлттэй санхүүжилтийн арга хэмжээ, үйл ажиллагаа явуулж буй улс орнуудынхаа банкуудын хөрвөх чадварыг хамгаалах яаралтай санхүүжилтийн механизмыг санал болгов. Тус бүс нутгийн улс орнуудад үйл ажиллагаа явуулж буй бусад олон улсын байгууллагууд хурдан хариу үйлдэл үзүүлж, хүн ам, бизнесийн салбар, эдийн засагт бүхэлд нь үзүүлэх хямралын нөлөөтэй тэмцэхэд чиглэсэн техникийн туслалцааны хөтөлбөрүүдээ шинэ нөхцөл байдалд тохируулан дахин боловсруулсан.

Өнөөгийн хямрал, түүний үр дагаврыг даван туулахад бүх л БЖДБ-үүдэд дэмжлэг хэрэгтэй. Бизнес эрхлэх онцлог талууд, эдийн засаг тогтвортой үед ч үйл ажиллагааг нь хязгаарлаж байдаг шалтгаануудыг нь авч үзвэл бизнес эрхлэгч эмэгтэйчүүдэд нэн ялангуяа дэмжлэг шаардлагатай. Хямралыг даван туулахад төрийн байгууллагууд, олон улсын хөрөнгө оруулагчид, санхүүгийн байгууллагууд чухал үүрэг гүйцэтгэж чадна.

Санхүүгийн байгууллагууд, төрийн болон хувийн хэвшлийн компаниуд бизнес эрхлэгчдэд (ялангуяа эмэгтэй бизнес эрхлэгчдэд) үзүүлэх хямралын нөлөөг хамгийн бага түвшинд хүргэх нь

- Санхүүгийн байгууллагууд одоогийн бодит байдалд тулгуурлан өнөөгийн бизнесийн хэрэгцээгээ үнэлэх арга барил, хэрэгслээ тохируулан өөрчлөх боломжтой. Олон мэргэжилтнүүд өрийн бүтцийн өөрчлөлт, бизнесийн нэмэлт зээл гэх мэтийн талаар ярьдаг. Шинэ зээл эсвэл зээлийн эргэн төлөлтийг хойшлуулах нь бизнесийн хувьд хамгийн сайн шийдэл байдаггүй учир тэдгээр арга хэмжээнүүд нь харилцагчдад чиглэсэн, эдийн засгийн хувьд боломжтой, өрсөлдөхүйц арга хэмжээнүүд байх ёстой. Хямрал нь өрийн дарамтыг цаашид нэмэгдүүлэхэд хүргэдэг бөгөөд олон бизнес эрхлэгчдийн хувьд өрийн дарамт нэмэгдэх нь эдийн засгийн хувьд сүйрэлд хүргэж болзошгүй юм.

- Чанарын үнэлгээ, бизнесийн нөхцөл байдлын шинжилгээ хийхэд суралцаж, стандарт шийдлүүдээс илүүтэй тохирох, боломжтой шийдлийг санал болгох нь чухал.

- Хямралын нөлөөгөөр үйл ажиллагаагаа зогсоох шаардлагатай болсон бизнес эрхлэгчдэд татаас олгох, санхүүгийн дэмжлэг үзүүлэх хөтөлбөрүүдийг боловсруулж хэрэгжүүлэх. Ялангуяа гэр бүл дэх уламжлалт үүргээсээ болж хямралд илүү өртөж, илүү их хохирол амсаж буй эмэгтэйчүүдэд зориулсан хөтөлбөрүүд нэн чухал.

- Аль ч бизнест, ялангуяа хэвийн нөхцөлд ч гэсэн туршлага солилцох бизнесийн болон нийгмийн харилцаа холбоо эрэгтэйчүүдээс хамаагүй бага байдаг эмэгтэйчүүдэд зориулсан зөвлөлдөх, мэдээлэл солилцох платформуудыг санаачилж, бүтээх. Ийм платформууд нь хямралыг даван туулахад бизнесүүдийг дэмжих янз бүрийн арга хэмжээнүүдийн талаарх мэдээ мэдээллийг илүү хурдан түгээн дэлгэрүүлэх, цар тахлын нөлөөллийг даван гарахад хэрэг болох санаа бодол, ноу хауг хуваалцахад тусална.

- Бизнес эрхлэгчдэд болон аж ахуй нэгжүүдэд зориулсан сургалт/мэдээллийн хөтөлбөр, арга хэмжээ зохион явуулах. Ийм арга хэмжээнүүдийн зорилго нь компаниудад тодорхойгүй байдлын үед гол үзүүлэлтүүдийг урьдчилан таамаглахад туслах, бизнесээ эргэлтэнд оруулах талаар зааж зөвлөх, зах зээлд шинэ бүтээгдэхүүн, үйлчилгээ гаргахад нь туслахад чиглэгдсэн байж болно. Түүнчлэн эдгээр нь санхүүгийн мэдлэгийг дээшлүүлэх эсвэл нягтлан бодох бүртгэл, маркетинг, мэдээлэл технологи гэх мэт илүү нарийн мэргэжлийн сэдвүүдтэй холбоотой арга хэмжээнүүд байж болно. Эмэгтэйчүүдэд тулгардаг тодорхой бэрхшээлүүд буюу тухайлбал өөрийгөө хөгжүүлэх цаг хомс, мэдлэг, ур чадвар дутмаг байдал зэргийг харгалзан энэ хүнд хэцүү цагт тэдэнд хүч нэмэх, дэмжлэг үзүүлэхийн тулд эмэгтэйчүүдэд тусгайлан зориулсан тусгай сургалтын хөтөлбөрүүдийг санаачлан, бий болгох нь чухал. Хязгаарлалтын нөхцөлд эмэгтэйчүүдэд бизнесийн ур чадварыг хөгжүүлэх, эрх мэдлийн хуваарилалт, бизнесийн удирдлагын чиглэлийн зөвлөгөө хэзээ хэзээнээс илүү хэрэгтэй байна.

- Мэдээлэл технологийн салбарт бизнесийг дэмжих тусгай хөтөлбөрүүд хөгжүүлэхэд дэмжлэг үзүүлэх. Цахим худалдаа нь үр ашигтай төдийгүй нийтээрээ зай барих шаардлагатай хямралын үед давуу тал ихтэй бөгөөд мөн олон бизнесүүд үйл ажиллагаагаа үүнд тохируулж өөрчлөх шаардлагатай. Энэ чиглэлд эмэгтэйчүүд эрэгтэйчүүдээс арай хоцорсон байдаг тул тэдэнд илүү хүнд тусдаг.[11] Тиймээс БЖДБ-ийн салбарт ерөнхийд нь тусгай ур чадвар олгох сургалтыг дэмжихийн зэрэгцээ мэдээлэл технологийн салбарын эмэгтэйчүүдийн талаарх жендэрийн хэвшмэл ойлголтыг эвдэх нь чухал юм.

- Хүүхэд, ахмад настан болон өвчтэй хамаатан садны хүмүүсийг асарч халамжлах дэд бүтцийг хөгжүүлэх

- Илүү өргөн утгаар нь авч үзвэл, дараагийн хямрал бий болохоос өмнө эрэгтэй болон эмэгтэйчүүдийг тэгш эрх, боломжоор хангасан манлайллыг дэмжих тогтолцоог бий болгох шаардлагатай юм. Эмэгтэйчүүд байгууллагын удирдлагад болон эмэгтэй эзэнтэй эсвэл менежертэй бизнесийн байгууллагуудын аль алинд нь манлайлагчийн байр суурь эзлэхэд туслах ур чадвар, сургалт боломжоор тэднийг хангахын сацуу энэхүү нийтлэлд дурдсан бусад өөрчлөлтүүдийг дэмжсэнээр энэхүү тогтолцоог хэрэгжүүлэх боломжтой.

Хэрэв эрэгтэй, эмэгтэй бизнес эрхлэгчдэд тэгш боломжийг олгож, хамгийн жижиг компаниуд ч илүү өрсөлдөх чадвартай байвал бизнесээ тогтвортой явуулж, ирээдүйгээ төлөвлөх, тэр байтугай шинэ бизнес эхлүүлэхэд хялбар байх болно.

SARS-CoV-2 вирусын улмаас дэлхийд бий болсон нөхцөл байдал нь биднийг өнөөдөр юмуу ирээдүйд бизнесээс түлхэн гаргах хамгийн хүнд цохилтоос бизнесээ хамгаалж чадах өөрчлөлтүүдийг хэрэгжүүлэх боломжийг олгож байна.

Хүн бүрийн урд туулах ёстой урт, бэрхшээлтэй зам байдаг. Гэхдээ эрэгтэй болон эмэгтэйчүүдийг тэгш боломжоор хангавал энэ зам шударга байж чадна!

Нэмэлт мэдээллийн эх сурвалжууд:

[3] Дэлхийн Жендэрийн Зөрүүтэй Байдлын Тайлан 2018, Дэлхийн Эдийн Засгийн Форум (см. «Орнуудын жагсаалт»)

[4] The Global Economy.com нь судлаачдад үйлчилдэг, https://www.theglobaleconomy.com/economies/

[5] Дэлхийн Банк, https://www.enterprisesurveys.org/en/data

[6] Малцева, Ирина. (2007). Хөдөлмөр Эрхлэлтийн Орчин Дахь Жендэрийн Тэгш Байдал. Душанбе: НҮБ-ын Эмэгтэйчүүдийн Хөгжлийн Сан.

[7] ILOSTAT, ОУХБ Статистикийн Газар, 2020, https://ilostat.ilo.org ; ОУХБ: Жендэрийн тэгш байдлын төлөөх томоохон үсрэлт: бүгдэд ажлын илүү сайн ирээдүй бий болгохын төлөө (Женев, 2019). КОВИД-19-ийн улмаас үүссэн хямралын өмнө дэлхийн хэмжээнд өдөр бүр нийт 16,4 тэрбум цаг цалингүй асрамжийн ажилд зарцуулагддаг байсан ба үүний 2/3-оос илүүг нь эмэгтэйчүүд хийдэг байсан.

[8] Збиеровски, П. (2017). Төв болон Зүүн Европ болон Тусгаар улсуудын хамтын нөхөрлөлийн орнууд дахь шинэ технологид суурилсан компаниудын зорилт. STI Засаглал болон таамаглал, дугаар. 11, сэдэв 3, хуудас. 50-60. Казахстан бол онцгой тохиолдол юм: өндөр технологийн компаниудын ажиллах хүчний 52.1%, технологи бага компаниудын хувьд ажиллах хүчний 49.1% нь эмэгтэйчүүд байна. Харин Киргиз, Узбекистан, Тажикистан зэрэг орнуудын хувьд эмэгтэйчүүдийн эзэмшдэг компаниудын ихэнх нь жижиг, цөөн ажилтантай байдаг. Тиймээс эмэгтэйчүүдийн бизнесийн ашиг орлого, бүтээмж бага байдаг асуудал нь бодит асуудал болсон хэвээр байна.

[9] Дэлхийн Банк, https://www.worldbank.org/en/topic/smefinance. Хямралаас өмнө ч гэсэн Дэлхийн банкны мэргэжилтнүүдийн тооцоолсноор дэлхийн хэмжээнд эмэгтэйчүүдийн эзэмшдэг БЖДБ эрхлэгчид 1.7 их наяд долларын санхүүжилтийн хомсдолтой (үүний 103 тэрбум ам. доллар нь Төв Ази, Европт) тулгарч байсан.

[10] Олон Улсын Валютын Сан, Дэлхийн Эдийн Засгийн Хэтийн Төлвийн Тайлан, Дэлхийн Эдийн Засгийн Хэтийн Төлөв, 2020 оны 4-р сар: Их хорио цээр, https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

[11] НҮБ-ын төрөлжсан байгууллага болох Олон улсын цахилгаан холбооны байгууллагын мэдээлэлд эмэгтэйчүүд дижитал технологийг эрэгтэйчүүдээс бага хэрэглэж, ашиглах боломжтой байдаг (жишээлбэл, 2019 онд дэлхийн хэмжээнд интернетэд холбогдсон эмэгтэйчүүдийн эзлэх хувь 48% байсан бол эрэгтэйчүүдийн эзлэх хувь 58% байсан) гэжээ.

- Зургуудын загварыг Freepik-ээс

Уур амьсгалын эрсдэл бол санхүүгийн эрсдэл

Өөрчлөгдөн буй уур амьсгал нь дэлхийн санхүүгийн байгууллагуудын хувьд хурдацтай өсөн нэмэгдэж буй эрсдэл, мөн боломж юм. Үүнд бэлтгэхэд санхүүгийн байгууллагуудын хувьд ирээдүйн сөрөг үзэгдлүүдийг бууруулах, цаг үеэсээ хоцрохгүйн тулд уур амьсгалын өөрчлөлтийн эсрэг хариу арга хэмжээг өнөөдрөөс төлөвлөж эхлэх ёстой.

2020 онд зохион байгуулагдсан Дэлхийн Эдийн Засгийн Форумаас уур амьсгалын өөрчлөлтөөс улбаатай нөлөөлөл болон уур амьсгалын өөрчлөлтийн эсрэг арга хэмжээний үл биелэлтийг дэлхий дахины урт хугацааны хамгийн том эрсдэл гэж тодорхойлсон.[1] 2015 онд 184 орны удирдагчид Парисын хэлэлцээрээр дэлхийн температурын өсөлтийг аж үйлдвэржилтийн өмнөх үеийнхээс 2 хэмээс “нэлээн доогуур”[2] байлгахын тулд үндэсний хэмжээнд тодорхой арга хэмжээ авахаа амласан бол Их20-ийн бүлгийн тэргүүнүүд 2021 оны 10-р сард агаарын температурын өсөлтийг 1.5 хэм хүртэл хязгаарлахаа мөн амласан хэдий ч дэлхийн температур нэмэгдсээр байна.

Хэдийгээр 2021 оны Нэгдсэн Үндэстний Байгууллагын Уур амьсгалын өөрчлөлтийн бага хурал (COP26)-аар сүүлийн үед ахиц дэвшил гарсан ч улс орнуудын одоогоор амлаад буй Үндэсний тодорхойлсон хувь нэмэр (ҮТХН) Парисын хэлэлцээрийн зорилгод хүрэхэд хангалтгүй байна. Уур амьсгалын өөрчлөлтийн асуудлаарх Засгийн газар хоорондын зөвлөл (IPCC) 2050 он гэхэд нүүрстөрөгчийн саармагжилтыг хангахын тулд түүний ялгаруулалтыг 2030 он гэхэд хоёр дахин бууруулах ёстой гэж тооцоолсон нь уур амьсгалын өөрчлөлтийг сааруулж, түүнд дасан зохицохын тулд олон улсын эдийн засагт өөрчлөлт шинэчлэл хийх хэрэгцээ буйг улам бүр хүлээн зөвшөөрсөн байна.

Энэхүү эдийн засгийн өөрчлөлт шинэчлэлийг хийх, уламжлалт хөгжлийн санхүүжилтийн хамрах хүрээнээс хол давсан Парисын хэлэлцээрийн зорилгыг биелүүлэхэд шаардагдах санхүүжилтэд (төрийн санхүүжилтээр шаардлагатай хөрөнгийн зөвхөн тодорхой хэсгийг хангах боломжтой) дэлхийн санхүүгийн салбарын оролцоо ба өөрчлөлт шинэчлэл чухал ач холбогдолтой байх болно.

Ногоон буюу байгаль орчны зориулалттай санхүүжилт сүүлийн жилүүдэд асар хурдацтай нэмэгдсэн ч, зөвхөн ногоон санхүүжилтийн хэмжээг нэмэгдүүлснээр өөрчлөгдөж буй уур амьсгалыг шийдвэрлэхэд хангалтгүй байх нь ойлгомжтой бөгөөд санхүүгийн салбарт тогтолцооны өөрчлөлт шаардлагатай. Санхүүгийн байгууллагууд хүчин чармайлтаа уур амьсгалтай холбоотой санхүүжилтэд дайчлах, түүнийг үлэмж нэмэгдүүлээд зогсохгүй, уур амьсгалын эрсдэл, боломжуудыг байгууллагынхаа стратеги, үйл ажиллагаанд бүрэн нэгтгэх шаардлагатай. Уур амьсгалын сэдэв нь санхүүгийн байгууллагын засаглал, стратеги, бизнесийн үйл ажиллагаа, эрсдэлийн удирдлага, тайлан/үнэлгээний гол хэсэг болох ёстой.

Аз болоход, уур амьсгалын эрсдэл нь санхүүгийн эрсдэл юм гэдгийг дэлхийн зохицуулагч байгууллагуудын зүгээс ч, санхүүгийн тэргүүлэгч байгууллагуудын зүгээс ч хүлээн зөвшөөрөх нь нэмэгдэхийн сацуу, уур амьсгалын өөрчлөлтийг бууруулах, түүнтэй дасан зохицох чиглэлд оруулж буй хөрөнгө оруулалт нь иноваци, технологийн дэвшил болон нийт өсөлтөд хүргэх эдийн засгийн томоохон боломжийг илэрхийлж байна.[3] Хэдийгээр зохицуулагчид, санхүүжүүлэгчид, харилцагчид санхүүгийн байгууллагуудаас цаг уурын асуудлыг стратеги, бүтэцдээ оруулж өгөх арга хэмжээ авахыг улам ихээр шаардаж байгаа ч ЕСБХБ-ны саяхан хийсэн 134 санхүүгийн байгууллага хамрагдсан уур амьсгалын үнэлгээний судалгаагаар олон байгууллага мэдлэг, ур чадвар, дотоод чадавхи, стандарт арга барил, боломжтой техник хэрэгслийн хувьд дутагдалтай байгааг тогтоожээ.[4] Үүний үр дүнд олон санхүүгийн байгууллагууд уур амьсгалын өөрчлөлтөд илүү уян хатан болж, өөрчлөгдөж буй уур амьсгалд хариу арга хэмжээ авах хамгийн тохиромжтой, үр дүнтэй арга хэрэгслийг тодорхойлоход хүндрэлтэй байна.

Уур амьсгалын эрсдэл гэж юу вэ?

Ихэнх байгууллага, тэр дундаа санхүүгийн байгууллагууд уур амьсгалын өөрчлөлтийн нөлөөлөл нь эдийн засаг, нийгэмд (мөн байгаль орчинд) хор хөнөөлтэй үр дагавартайг хүлээн зөвшөөрдөг ч уур амьсгалын өөрчлөлтийн өвөрмөц шинж чанар нь зарим талаараа түүхэн (цаг хугацааны он дараалал) мэдээлэлд найдах боломжгүй байдаг тул түүнийг нарийвчлан тооцоолох эсвэл яг таг үнэлэхэд хүндрэл учруулдаг. Үүний үр дүнд “олон байгууллагууд уур амьсгалын өөрчлөлтийн үр дагавар нь урт хугацааны үр дагавар байна гэж буруу ойлгодог тул түүнийг өнөөдрийн гаргах шийдвэртэй холбоотой байх албагүй” гэж үздэг.[5]

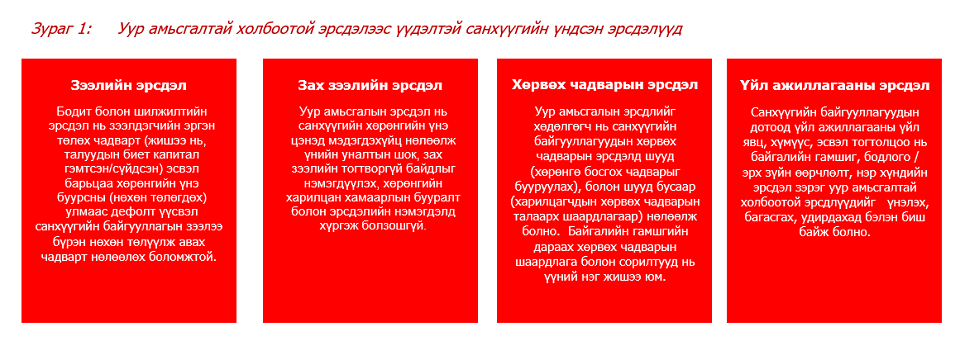

Уур амьсгалын эрсдэлийг ихэвчлэн бодит болон шилжилтийн гэсэн хоёр үндсэн ангилалд хуваадаг.

Бодит эрсдэлүүд нь уур амьсгалын өөрчлөлтийн бодит нөлөөллөөс үүдэлтэй бөгөөд: а) эрс тэс үйл явдлаар (хар салхи, үер) өдөөгдсөн (хурц хэлбэртэй) эсвэл б) цаг агаарын төлөв байдлын урт хугацааны өөрчлөлттэй (архаг) холбоотой (тогтвортой температур нэмэгдэж, далайн түвшин дээшлэх) байж болно.

Шилжилтийн эрсдэл нь, нөгөө талаас нүүрстөрөгч багатай эдийн засагт шилжих шилжилтийн эрсдлүүдтэй холбоотой эрсдэл бөгөөд үүнд бодлогын болон хууль эрх зүйн эрсдэл, технологийн эрсдэл, зах зээлийн эрсдэл, санхүүгийн байгууллагуудын нэр хүндийн эрсдлүүдтэй холбоотой эрсдлүүдийг хамааруулж болно.

Банкны хяналт шалгалтын Базелийн Хорооноос (BCBS) онцлон тэмдэглэснээр, уур амьсгалын эрсдэл нь бодит болон шилжилтийн аль нь ч байсан “тусгай эрсдэл” биш төдийгүй санхүүгийн байгууллагуудын сайн мэдэх бусад эрсдлүүдээр буюу зээлийн эрсдэл, зах зээлийн эрсдэл, төлбөр гүйцэтгэх чадварын эрсдэл, үйл ажиллагааны эрсдэл зэргээр илэрдэг ажээ.

Базелийн хороо нь хэд хэдэн макро ба микро эдийн засгийн дамжих суваг буюу учир шалтгааны гинжин хэлхээг тодорхойлсон бөгөөд ингэхдээ уур амьсгалын эрсдлийг хөдөлгөгч хүчин зүйлүүд нь санхүүгийн эрсдлийг хэрхэн үүсгэдгийг буюу эдгээр эрсдлүүд нь түншүүд, хөрөнгө, эдийн засгаар нь дамжин санхүүгийн байгууллагуудад шууд болон шууд бусаар хэрхэн нөлөөлдөг талаар тайлбарлажээ.[6]

Эх сурвалж: IPC, Банкны хяналт шалгалтын Базелийн хороо 2021, Уур амьсгалтай холбоотой эрсдэлт хүчин зүйлүүд ба тэдгээрийн дамжих сувгууд

Уур амьсгалтай холбоотой санхүүгийн тодруулгын ажлын хэсэг гэж юу вэ? Санхүүгийн байгууллагуудын хувьд юу гэж ойлгох вэ?

Уур амьсгалтай холбоотой шийдвэр гаргахад хэрэг болох мэдээ мэдээлэл санхүүгийн зах зээлд хомс байгааг хүлээн зөвшөөрч, Их20-ийн бүлгийн Санхүүгийн тогтвортой байдлын зөвлөлөөс (FSB) санхүүгийн зах зээлд оролцогчдод зориулж тэдний уур амьсгалтай холбоотой эрсдлүүдийн тухай ойлголтыг сайжруулах сайн дурын бөгөөд стандартчилагдсан багц зөвлөмжийг боловсруулах зорилгоор хувийн хэвшлээр удирдуулсан Уур амьсгалтай холбоотой санхүүгийн тодруулгын ажлын хэсэг (УАХСТАХ)-ийг 2015 онд байгуулсан.

УАХСТАХ нь Уур амьсгалтай холбоотой санхүүгийн тодруулгын зөвлөмжийн баримт бичгээ 2017 онд гаргаж, уг баримт бичгийн хүрээнд тодорхойлсон уур амьсгалын эрсдэлийг тайлбарлах, тодруулга хийх хүрээ, арга барил нь дэлхийн хэмжээнд алтан стандарт болсон. УАХСТАХ нь уур амьсгалтай холбоотой тодруулгыг хэрэгжүүлэх тухай ерөнхий болон салбарын-тусгай практик удирдамжийг нэмэлтээр гаргасан нь сүүлд 2021 онд шинэчлэгдсэн Уур амьсгалтай холбоотой санхүүгийн тодруулга хийх ажлын хэсгийн зөвлөмжийг хэрэгжүүлэх нь нэртэй удирдамж баримт бичиг юм .

Хэдийгээр УАХСТАХ-ийн зөвлөмжүүдийг хэрэгжүүлэх нь сайн дурын явдал хэвээр байгаа ч дэлхийн хэмжээнд зохицуулагчид болон хөрөнгө оруулагчид УАХСТАХ-ийн зөвлөмжийн элементүүдийг өөрсдийн дүрэм журам, бодлого, магадлан шинжилгээ/үнэлгээний үйл явцдаа улам ихээр тусгаж байна. Тиймээс тухайн улс үндэстний зохицуулалтад хамаарч буй эсэх байдлаас үл хамааран санхүүгийн байгууллагууд Зөвлөмжийн талаарх мэдлэг ойлголтоо нэмэгдүүлэх нь маш чухал юм.

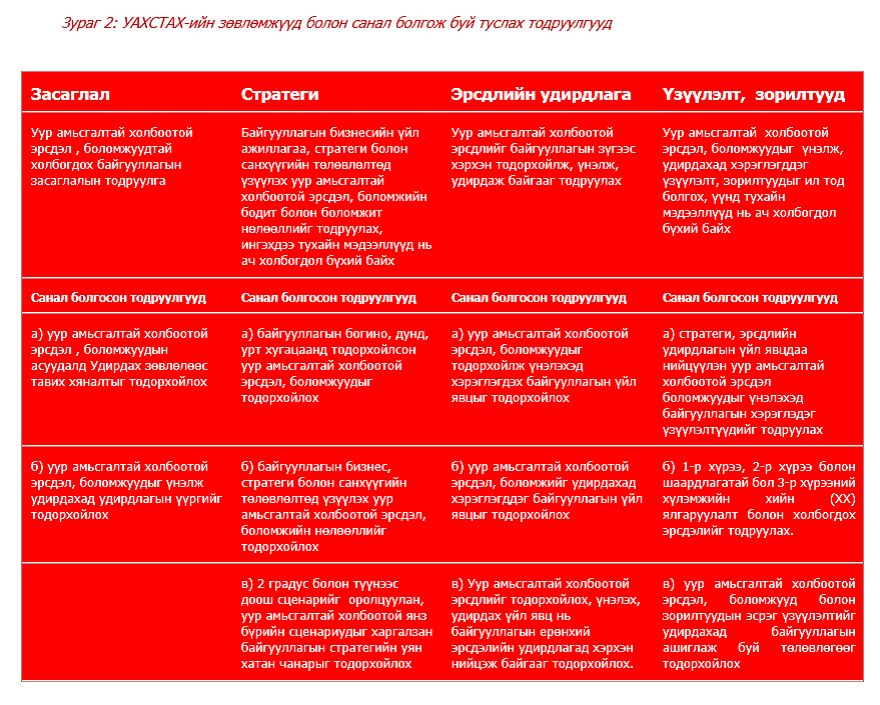

УАХСТАХ нь тодруулгатай холбоотой зөвлөмжүүдээ байгууллага бүрийн үйл ажиллагаатай холбоотой 4 сэдвийн хүрээнд боловсруулсан.

- Засаглал – уур амьсгалтай холбоотой эрсдэл, боломжуудын талаарх байгууллагын засаглал

- Стратеги – байгууллагын бизнес, стратеги болон санхүүгийн төлөвлөлтөд үзүүлэх уур амьсгалтай холбоотой эрсдэл болон боломжуудын бодит болон боломжит нөлөөлөл

- Эрсдлийн удирдлага – уур амьсгалтай холбоотой эрсдлүүдийг тодорхойлох, үнэлэх, удирдахад байгууллагын ашигладаг үйл явц

- Үзүүлэлт, зорилтууд – уур амьсгалтай холбоотой зохих эрсдэл, боломжуудыг үнэлэх, удирдахад хэрэглэгддэг үзүүлэлт болон зорилтууд

Дээр дурьдсан сэдэв бүрийн хүрээнд, УАХСТАХ нь байгууллагад санал болгосон зөвлөмж бүхий тодруулгыг гаргасан. Түүнийг УАХСТАХ-ийн Зөвлөмжийн баримт бичгээс авсан Зураг 2-оос харж болох юм.

Үүнээс гадна УАХСТАХ нь банк, даатгалын компаниуд, хөрөнгийн эзэд, хөрөнгийн менежер зэрэг санхүүгийн салбарын тодорхой бүлгүүдэд зориулж нэмэлт заавар хавсралтаар гаргасан.

Өөрчлөгдөн буй уур амьсгалаас шалтгаалсан тодорхойгүй байдлын дунд ирээдүйд учирч болзошгүй үйл явдлын хүрээнд үзүүлж болзошгүй нөлөөллийг тодорхойлох, үнэлэх хувилбарын шинжилгээнд хэрхэн оролцох тал дээр өндөр түвшний зааврыг УАХСТАХ -ийн зүгээс байгууллагуудад боловсруулж өгсөн нь бүгд уур амьсгалтай холбоотой эрсдэлд өртөх боломжуудыг тодорхойлох зорилготой.

Эх сурвалж: УАХСТАХ 2021, УАХСТАХ -ийн зөвлөмжүүдийг хэрэгжүүлэх нь хуудас 15

Эх сурвалж: УАХСТАХ 2021, УАХСТАХ -ийн зөвлөмжүүдийг хэрэгжүүлэх нь хуудас 15

Цаг үеэсээ түрүүлэн алхах хэн бүхний хувьд өөрчлөгдөн буй уур амьсгал нь бас боломжуудыг бий болгодог

Өөрчлөгдөн буй уур амьсгал нь алсыг харж, бусдаас урьтаж хөдөлдөг санхүүгийн байгууллагуудад шинэ боломжийг олгодог. Дотоод үйл ажиллагаа, түүнчлэн санхүүжилтийн боломжит зах зээлийг судлахдаа санхүүгийн байгууллагууд нөөцийн үр ашигтай холбоотой янз бүрийн боломжуудыг (жишээлбэл, эрчим хүчний хэмнэлт, усны хэмнэлт, материалын хэмнэлт гэх мэт), мөн эрчим хүч үйлдвэрлэх (жишээлбэл, сэргээгдэх эрчим хүч); утаа бага ялгаруулах бараа, бүтээгдэхүүн, шинэ зах зээл; уян хатан хөгжил гэх мэт янз бүрийн боломжуудыг олж илрүүлэх боломжтой.

Ийм боломжуудыг олж чадаагүй санхүүгийн байгууллагууд нь анхдагч байх давуу талыг алдах эрсдэлтэй бол уур амьсгалын эрсдлийг удирдах тал дээр чадавхиа хөгжүүлээгүй санхүүгийн байгууллагуудын хувьд хөрөнгө оруулалт нь илүү эрсдэлтэй (эсвэл илүү бүрхэг, ойлгомжгүй) нөхцөл байдалд гацах аюултай бөгөөд үүнийг зохицуулалтын өөрчлөлтөд дасан зохицохтой холбогдон гарах өндөр өртөг ч дагалдаж болох юм.

[1] https://www.weforum.org/agenda/2020/01/top-global-risks-report-climate-change-cyberattacks-economic-political/

[2] Болж өгвөл 1,5 хэмээс доош

[3] COP26-аар NetZero зорилгын төлөө Глазгогийн Санхүүгийн Холбоо саяхан байгуулагдсан нь СБ-ууд уур амьсгалын асуудалд анхаар хандуулж байгаагийн тод илрэл болж байна.

[4] ЕСБХБ 2021. Уур амьсгалын өөрчлөлтийн нөлөөнд санхүүгийн салбарын бэлэн байдал

[5] TCFD 2017. Уур амьсгалтай холбоотой санхүүгийн тодруулгын ажлын хэсэг (TCFD)-ийн зөвлөмж, хуудас. ii.

[6] Банкны хяналт шалгалтын Базелийн хороо 2021. Уур амьсгалтай холбоотой эрсдэлт хүчин зүйлүүд ба тэдгээрийн дамжих сувгууд.