Дэлхий нийтээрээ КОВИД-19 цар тахлаас үүссэн хямралын нөлөөнд автан эдийн засгийн олон салбарууд хохирч, сөрөг үр дагаврууд тасрахгүй байна. Цар тахлын нөлөөгөөр Төв Азийн бүс нутгийн эдийн засаг 2020 онд 1.7 хувиар буурах төлөвтэй гарсан. Дэлхийн Банкны мэргэжилтнүүдийн дүгнэж буйгаар бүс нутагт 1995 оноос хойш гарч байгаагүй эдийн засгийн уналт ажиглагдаж байна.[1] Улс орнуудын үндэсний худалдаа аж үйлдвэрийн танхим, бизнесийн холбоодын явуулсан судалгаагаар Төв Азийн ихэнх улс дахь аж ахуйн нэгжүүдийн 60-80 хувьд нь коронавирус хүчтэй нөлөөлжээ. [2] Үүний үр дагавраар бизнесүүдийн орлого буурч, дэлгүүрүүд хаалгаа барьж, нийлүүлэлтийн сүлжээ доголдоход хүрчээ.

Хямралын улмаас хувь хүн, бизнесийн байгууллага, ялангуяа бичил, жижиг, дунд бизнесүүд (БЖДБ)-ийн орлого буурч, хөрвөх чадвар суларснаас санхүүгийн байгууллагаас авсан зээлээ эргэн төлөхөд хүндрэлтэй байна. Эдгээр бизнесүүдийн хувьд санхүүгийн туслалцаа авалгүйгээр хямралын өмнөх түвшиндээ хүрч сэргэх боломжгүй гэдэг нь ойлгомжтой болж байна. Энэхүү хямралын нөхцөл байдалд харилцагчидтайгаа харилцаагаа хэрхэн сайжруулж, тэдний нөхцөл байдал болон хэтийн төлвийг үнэлэх вэ? Мөн түүнчлэн, харилцагчдад хямралыг үр дүнтэйгээр давж, санхүүгийн байгууллагуудын хувьд хүлээн зөвшөөрөгдөхүйц байдлаар зээлээ эргэн төлөхөд нь дэм болохын тулд шинэ зээл олгох болон тэдний одоо байгаа зээлийн эргэн төлөлтийн хуваарьт өөрчлөлт оруулах шийдвэрийг хэрхэн гаргах вэ? Энэхүү нийтлэлээр хямралын үед бизнесийн шинжилгээг хийж гүйцэтгэхэд анхаарал хандуулах гол зүйлсийн тухай зөвлөмжүүдийг хүргэж байна.

Бизнесийн үнэлгээг хийж гүйцэтгэх гол зорилго нь тухайн бизнесийн цаашдын хөгжлийн чиг хандлага болон бизнесийг хөгжүүлэхэд гарч болзошгүй сөрөг нөлөөллүүдийг тодорхойлоход оршдог. Бизнесийн санхүүгийн байдлын үнэлгээг чанартайгаар хийж гүйцэтгэх нь хямралын үеийн тогтворгүй орчинд улам илүү ач холбогдолтой болж байна. Хямралын өмнө авсан зээлээ хямралын үед эргэн төлж буй харилцагчдад тавих хяналтыг илүү сайжруулах, үүний сацуу шинэ зээл хүссэн харилцагчдын бизнест шинжилгээ хийж зээлийн чадамжийг үнэлэх нь бизнесүүдэд хямралыг даван туулахад туслах бөгөөд ингэснээр цаашлаад улс орны эдийн засагт ч хувь нэмэр болох юм.

Бизнесийн байгууллагууд, бизнес эрхлэгчид санхүүгийн хүндрэлтэй байдал (түр зуур төлбөрийн чадвар доройтох, дампууралд орох гэх мэт)-д орж буй энэ нөхцөлд тухайн харилцагчийг дэмжих хамгийн тохиромжтой аргыг тодорхойлох нь зээлийн шинжээчийн үүрэг юм. Уг дэмжлэг нь зээлийн нөхцөлд өөрчлөлт оруулах, нэмэлт санхүүжилтээр хангах зэрэг олон хэлбэртэй байж болно.

Хямралын үед зээл олгоход хийх бизнесийн шинжилгээ нь тухайн бизнесийн санхүүгийн нөхцөл байдал, ирээдүйн төлөвлөгөө, хөгжлийн хэтийн төлөв, эдийн засгийн өнөөгийн болон хүлээгдэж буй нөхцөл байдал, ирээдүйн чиг хандлагад дасан зохицох чадвар зэргийг бодитоор үнэлэхэд чиглэдэг.

Санхүүгийн байгууллага боломжит шинэ харилцагчидтай хамтран ажиллах эсвэл одоо байгаа харилцагчдаа дэмжин ажиллах аливаа зээлийн шийдвэрийг гаргахдаа зах зээл, макро эдийн засгийн үзүүлэлт, санхүүгийн тайлан, бизнесийн түүхэн болон ирээдүйн нөхцөл байдал зэрэгт цогц бизнесийн шинжилгээг хийж гүйцэтгэх ёстой. Бизнесийн шинжилгээ хийхэд тоон мэдээллэлд дүгнэлт хийхийн сацуу тухайн бизнесийн үйл явцыг бүрэн ойлгож, бизнес эзэмшигч/компанийн удирдлагын зүгээс хямралын эсрэг авч буй болон ирээдүйд авах арга хэмжээг үнэлэх нь маш чухал.

Хөл хорионы улмаас худалдааны борлуулалт буурах, үйлдвэрлэл доголдох, тэр ч бүү хэл үйлдвэрлэлийн үйл явц бүхэлдээ зогсох тохиолдол ч гарч байгаа тул ашгийн төлөөх бизнесийн үйл ажиллагаа ихээхэн саатаж байна. Мөн түүнчлэн, бизнесийн ихэнх зардлууд хямралын өмнөх түвшнөөс буураагүй тул бизнесүүдийн хувьд санхүүгийн тэнцэл алдагдаж, тогтворгүй байдал үүсч байна.

Бизнес эрхлэгчдийн хямралд үзүүлэх хариу үйлдэл харилцан адилгүй. Тухайлбал, зарим бизнес эрхлэгчид айж сандарч, яарсан алхам хийж байхад зарим нэг нь хувьсан өөрчлөгдөж буй нөхцөл байдлыг хүлээн зөвшөөрөхөөс татгалзаж, юу ч болоогүй мэт ажил, амьдралаа үргэлжлүүлсээр байвал асуудал өөрөө аяндаа шийдэгдэнэ гэсэн хандлагатай байна. Харин үлдсэн хэсэг нь нөхцөл байдалд дүн шинжилгээ хийж, өөрсдийн бизнес хийгээд энэ цаг үеийг урагшлах боломж мэтээр харж, хувьсан өөрчлөгдөж буй орчныг өөрт ашигтайгаар эргүүлэх хамгийн боломжит аргуудыг эрэлхийлж байна. Ингэхдээ тэд ихэвчлэн зардлаа бууруулж, хөрвөх чадвар болон орлогын шинэ эх сурвалж (тухайлбал, зарим бизнес эрхлэгчид шинэлэг, илүү найдвартай бизнес рүү хөрвөж байхад зарим нь болзошгүй нөхцөл байдлын төлөвлөгөө гарган ажиллаж байна) бий болгохыг зорин ажиллаж байх жишээтэй.

Бизнесийн шинжилгээ хийх үйл явцад зээлийн шинжээчид дараах сөрөг нөлөөллүүд ажиглагдаж болно:

- орлого багасах;

- бизнесийн нэгж (борлуулалтын цэг, салбар)-үүдийн маржин багасах;

- ашиг буурах (магадгүй алдагдалд орох);

- хөрвөх чадвар буурах (эсвэл хөрвөх чадвар бүхий хөрөнгийн дутагдалд орох);

- нийлүүлэлтийн удаашрал/нийлүүлэлтийн сүлжээний өөрчлөлт бий болох;

- нийлүүлэлтийн сүлжээний доголдол үүсэх;

- нийлүүлэгчидтэй харилцах харилцаа тасрах;

- дансны өглөг (нийлүүлэгч болон зээлдүүлэгчид өгөх) нэмэгдэх. Мөн түүнчлэн, хямралын үед өр зээл шинээр нэмэгдвэл бүр ч анхаарал хандууштай;

- дансны авлага нэмэгдэх (үйлчлүүлэгчид авлага төлөх хугацаагаа тогтмол хэтрүүлэх);

- эргэлтийн хөрөнгө буурах;

- санхүүжилт хомсдох;

- үйлчлүүлэгчдээ алдах;

- гэрээний үүргээ биелүүлэх боломжгүй болох;

- бусад.

Эдгээр болон бусад олон сөрөг нөлөөлөл нь эцэстээ бизнесүүдийг хаалгаа барихад хүргэдэг. Гэхдээ асуудлыг өөр өнцгөөс авч үзье. Хямралын үед аливаа бизнес илүү уян хатан байж, шинэ нөхцөлд дасан зохицож, хямралыг даван туулах хамгийн зөв стратегийг сонгох хэрэгтэй. Тухайлбал:

- хөрөнгө оруулалтын төслүүдээ багасгах;

- ашиггүй үйлдвэрлэл/борлуулалтын цэгүүдийг хаах;

- үндсэн бус хөрөнгүүдийг борлуулах;

- зардлаа бууруулах (ялангуяа түрээс, цалин, зар сурталчилгаа, тээвэр гэх мэт тогтмол зардлууд);

- бараа, бүтээгдэхүүний нэр төрлийг өөрчлөх;

- шинэ зах зээлд нэвтрэх;

- бизнесийн үйл ажиллагаагаа онлайн хэлбэр лүү шилжүүлэх;

- нийлүүлэгч болон худалдан авагчтай хийсэн хэлцлүүдэд өөрчлөлт оруулах (төлбөр хөнгөлөх, таваараар наймаалцах гэх мэт);

- хэмнэлт бий болгохын тулд төрөөс үзүүлэх бүх дэмжлэг, татварын хөнгөлөлтийг ашиглах;

- бусад.

Дээр дурдсан хямралын үеийн сөрөг нөлөөлөл, тэдгээрийг даван туулах аргууд нь санхүүгийн байгууллагуудад эрсдэлийн шинжилгээ, үнэлгээний явцад анхаарах шаардлагатай зүйлсийг харуулж байна. Асуудалд голчлон төвлөрөх бус, харин тухайн асуудлын даамжрах магадлал болон үүссэн нөхцөл байдлыг шийдвэрлэхэд бизнес эрхлэгчийн зүгээс авч буй тактик, стратегийн арга хэмжээ нь илүү чухал нөлөөтэй.

Хямралаас гарахын тулд бизнес эрхлэгч өөрийн багаа (бизнесийн хэмжээнээс хамаарч) удирдан, байгаа боломжуудыг судалж, өөрийн бизнес, зах зээл болон эдийн засгийн ерөнхий чиг хандлагад дүн шинжилгээ хийх замаар хариу арга хэмжээ авдаг. Үүнд зээлийн шинжээчийн үүрэг нь хямралын нөлөөг бууруулахад чиглэсэн арга хэмжээг тодорхойлж, үнэлгээ, дүгнэлт гаргах явдал юм. Тухайн компани “сандрал”-ын үеэсээ гарч чадалгүй ямар ч арга хэмжээ аваагүй тохиолдолд санхүүжилт олгох нь өндөр эрсдэл дагуулна гэдэг нь ойлгомжтой. Харин компани өөрөө идэвхи гарган тухайн нөхцөлд тохирсон үр дүнтэй арга хэмжээ авч, нөхцөл байдалд дасан зохицох аргуудыг эрэлхийлж, ирээдүйг бодитоор үнэлж дүгнэсэн тохиолдолд зээл олгоход эрсдэл багатай байна. Иймд зээлийн шинжээч нь санхүүгийн үзүүлэлтүүдээс гадна тухайн компанийн бизнес эрхлэгч (удирдлага)-ийн авсан хариу арга хэмжээ, нөхцөл байдлын үнэлгээ, хямралыг даван туулах төлөвлөгөөнд анхаарахаас гадна энэхүү төвөвлөгөө нь бизнесийн бүтээмж, санхүүгийн гүйцэтгэлд хэрхэн нөлөөлөхийг авч үзэх хэрэгтэй. Компани нь одоогоор ашигтай ажиллаж, зээлийн чадавхи сайн байж болох ч бизнес эрхлэгч/удирдлагын авах арга хэмжээ, эсвэл авч чадаагүй арга хэмжээ нь тухайн бизнесийг хэдхэн долоо хоног/сарын дотор зээлээ төлөх чадваргүй болгож ч болно. Иймд бизнес эрхлэгчийн төлөвлөгөө нь үр дүнтэй, бодит байдалд нийцсэн байхаас гадна хямралын хүнд хэцүү нөхцөлд ч бизнесийн өсөлт, хөгжлийг орхигдуулаагүй байх нь чухал.

Санхүүгийн байгууллагууд бизнесийн шинжилгээ хийхдээ ямар хугацаанд төвлөрч, юунд илүү анхаарах вэ ?

Өнгөрсөн хугацаан дахь бизнесийн төлөвт шинжилгээ хийх нь. Ямар зорилгоор? Хямралын өмнөх үеийн бизнесийн хөгжлийг шинжлэх нь хямралын өмнөх нөхцөл байдал, өөрчлөлт, бизнес эрхлэгчийн хариу алхмуудыг ойлгоход тустай. Хямралаас хойш бизнесийн орлого, ашиг ихээхэн буурч, хөрвөх чадвар алдагдах зэрэг өөр бусад сөрөг хандлага ажиглагдсан бол тухайн бизнес эрхлэгч арга хэмжээ огт аваагүй эсвэл хангалттай авч чадаагүйг харуулж байж болно. Энэ тохиолдолд бизнес эрхлэгч/удирдлагын асуудал өөрөө аяндаа шийдэгдэнэ гэсэн идэвхигүй хандлага цаашид ч үргэлжлэх магадлалтай тул уг бизнесийг санхүүжүүлэх эсвэл хамтран ажиллах нь санхүүгийн байгууллагуудын хувьд өндөр эрсдэлтэй.

Нөгөөтэйгүүр, өмнө нь эдийн засийн хямралтай тулгарч, даван гарч чадсан бизнест шинжилгээ хийх тохиолдолд хямралыг хэрхэн даван гарсныг нь судлах хэрэгтэй. Ингэхдээ уг бизнесийн нягтлан бодох бүртгэлийг нарийвчлан авч судлах шаардлагагүй, бизнес эрхлэгч (удирдлага)-тэй ярилцан, хямралын үед бизнесээ хумьж, зардлаа танаж байсан эсэхийг асууж, хүнд нөхцөл байдлаас хэрхэн гарсныг нь тодруулан одоогийн нөхцөлтэй нь харьцуулж үзэхэд хангалттай.

Бизнесийн өнөөгийн төлөвт шинжилгээ хийх нь. Дараах асуултуудад хариулт авахыг хичээгээрэй:

- Уг бизнес одоо байгаа өрийн дарамтаа давж гарч чадах уу? Одоо байгаа зээлээ хэр удаан хугацаанд эргэн төлөх вэ? Шаардлагатай нөөцийг хаанаас олох вэ? Яагаад нэмэлт санхүүжилт шаардлагатай болов?

- Тухайн харилцагч зээлээс хэр их хамааралтай байна вэ?

- Бизнесийн өнөөгийн нөхцөл байдлыг авч үзэхэд харилцагчид нэмэлт өрийн дарамтыг давах чадвар ажиглагдаж байна уу?

Хэрэв тухайн бизнесийн хувьд оршин тогтнох төдийд л зээл шаардагдаж, “хүлээлтийн байдал”-д орсон юм уу эсвэл ирээдүйн сөрөг чиг хандлага ажиглагдсан бол санхүүжилт олгох нь өндөр эрсдэлтэй. Ямар ч тохиолдолд нэмэлт санхүүжилт олгосноор бизнесийн өнөөгийн нөхцөл байдал хүндрэх ёсгүй.

Хямралын тодорхой бус нөхцөлд бизнесийн ирээдүйн чиг хандлагад хийх шинжилгээ нь бизнесийн өнөөгийн байдал болон харилцагчийн хямралыг давах төлөвлөгөөнд төвлөрөх нь зүйтэй. Бизнесийн шинжилгээ нь харилцагчийн зах зээл, улс орны эдийн засгийн ерөнхий хандлагыг авч үзсэний үндсэн дээр тухайн харилцагчийн төлөвлөгөөг үнэлэхийн сацуу уг төлөвлөгөө нь эдгээр хандлагуудад (борлуулалт, орлого, зардлын төлөвлөгөөгөө биелүүлэх магадлал) хэр нийцэж буйг тодорхойлоход оршино. Хэрэв харилцагч нь бизнесийн үйл явцуудаа сайжруулах, үр ашиггүй төслүүдээ зогсоох, ач холбогдолтой, одоогийн нөхцөлд эрэлттэй байгаа бүтээгдэхүүндээ төвлөрөх алмхуудыг хийснээс гадна ирээдүйд бизнесээ хөгжүүлэх алсын хараатай (дор хаяж тодорхой хугацаанд), өөрийн зээлдэгчидтэйгээ хамтран ажилладаг, хөрвөх чадварын болон эргэлтийн хөрөнгийг зохих түвшинд барихыг хичээдэг бол зээл олгоход эрсдэл бага байна.

Хямралын үед бизнесийн шинжилгээ хийхэд тухайн бизнесийн богино хугацааны тактик, арга хэмжээнээс гадна нөхцөл байдлыг хяналтанд байлгах, хямралыг даван туулах стратегийг нь үнэлэх нь чухал. Мөн түүнчлэн, хэвийн үед бизнесийн гүйцэтгэлийг үнэлэхэд ашигладаг санхүүгийн үндсэн үзүүлэлтүүдэд дүн шинжилгээ хийх шаардлагатай бөгөөд эдгээрт дараах зүйлс орно. Үүнд:

- хөрөнгө, дансны өглөг, авлага, эргэлтийн хөрөнгийн бүтэц гэх мэт санхүүгийн байдлын тайлангийн үзүүлэлтүүд;

- орлогын бүтэц, ашигт ажиллагаа, ашгийн чиг хандлага;

- бизнесийн хөрвөх чадвар болон аюулгүй байдлын маржин;

Компанийн санхүүгийн тайлангуудад шинжилгээ хийж, удирдлагын нягтлан бодох бүртгэлийн мэдээллийг цуглуулах нь:

Компанийн бизнесээ санхүүжүүлэхэд ашигладаг санхүүжилтийн эх үүсвэрүүдийг (бизнес эзэмшигчийн хөрөнгө, урт болон богино хугацааны зээлүүд) судлах хэрэгтэй. Мөн түүнчлэн, өрийн бүтцийг судалснаар тухайн бизнест санхүүгийн тогтворгүй байдал үүсэх болсон шалтгааныг ойлгох боломжтой болно. Тухайлбал, санхүүгийн байдлын тайланд өрийн эзлэх хувь өндөр (талаас илүү) байгаа нь тухайн бизнес зээлдүүлэгчдээс хэт хамааралтай болохыг харуулна.

Дансны өглөг болон авлагын өсөлтийн хурд болон харьцаанд нь мөн анхаарал хандуулах нь чухал. Өглөг болон авлагын өсөлтийн түвшин ойролцоо байх ёстой.

Шинжилгээ хийж буй хугацаанд алдагдалтай байсан эсэхийг санхүүгийн тайлангуудаас шалгах нь зүйтэй. Дундаж маржин, хугацаа хэтэрсэн зээл, дансны авлага болон өглөгт өөрчлөлт гарсан байж болох юм.

Бизнесийн богино болон дунд хугацааны хөрвөх чадвар болон ашигт ажиллагааны түвшинг үнэлэх хэрэгтэй. Хямралын үед дунд хугацааны мөнгөн гүйлгээний төсөөлөл болон ашгийн түвшинг үнэлэхэд хүндрэлтэй байдаг боловч ирэх саруудын мөнгөн гүйлгээ болон ашгийн төсөөллийг гаргаж, эерэг болон сөрөг хувилбар (нөхцөл байдал тогтворжих эсвэл муудах)-уудыг бий болгох боломжтой. Хямрал, тодорхой бус байдалд санхүүгийн байгууллагын зээлийн мэргэжилтнүүд нь харилцагчиддаа тогтмол хяналт тавьж байх ёстой (хяналт тавих давтамж нь ердийн үеэс ихэнхдээ өндөр байна). Хяналтын зорилго нь мөнгөн гүйлгээ болон ашигт ажиллагааны төсөөллийг шалгаж, үнэлэх явдал юм. Хяналт тавьснаар зээлийн мэргэжилтэн нь нөхцөл байдал өөрчлөгдөхөд цаг алдалгүй хариу арга хэмжээ авах, санхүүгийн төсөөлөл, эргэн төлөлтийн хуваарь болон бусад зээлийн нөхцлүүдэд өөрчлөлт оруулах боломжийг бий болгодог.

Өнөөгийн хямралын үед санхүүгийн байгууллагууд нь өмнө нь гаргасан үнэлгээ, дүгнэлтүүдээ шинэчлэх нь зүйтэй. Тухайн бизнес уян хатан үйл ажиллагаа явуулж, санхүүгийн эх үүсвэрүүдээ ашиглан хямралын эсрэг арга хэмжээ авахын сацуу, бизнесийн үйл явц, төлөвлөгөөндөө зохих өөрчлөлтийг хийх замаар үйл ажиллагаагаа оновчтой болгон, тогтвортой байдлаа хангаж чадаж байвал зээлийн шинжээч нь бизнесийн шинжилгээ, дүгнэлт хийсний үндсэн дээр хүлээн зөвшөөрөгдөхүйц эрсдэлийн түвшинд зээл олгох шийдвэр гаргах боломжтой. Бизнесийн шинжилгээ хийхэд их хэмжээний ашиг олсон бизнестэй тэр болгон таарахгүй ч тухайн бизнес хямралын тодорхойгүй үеийг даван туулахад авсан арга хэмжээ, өөрчлөлтийн цар хүрээг тодорхойлж, бизнесийн ирээдүйн хөгжлийн боломжийг үнэлэх боломжтой. Ингэснээр хямралын болон хямралын дараах хугацаанд харилцагчдаа дэмжин ажиллах хамгийн сайн хувилбарыг бий болгох ач холбогдолтой.

[1] Дэлхийн Банк. 2020. “КОВИД-19 ба хүн капитал” Европ, Төв Азийн эдийн засгийн шинэчлэл (Намар), холбоос: https://openknowledge.worldbank.org/handle/10986/34518

Дэлхийн Банкны мэргэжилтнүүдийн дүгнэснээр өөдрөг хувилбараар авч үзэхэд, Төв Азийн бүс нутагт эдийн засгийн өсөлт 2021 онд 3.1 хувь хүрч сэргэх, өргөн хэрэглээний бараа бүтээгдэхүүний үнэ болон гадаадын шууд хөрөнгө оруулалт бага зэрэг өсөх хандлагатай байна. Өөдрөг бус хувилбараар 2021 онд төсөөлснөөс сул гадаад эрэлт, өргөн хэрэглээний барааны үнэ зэрэг нь эдийн засгийн өсөлтийг 1.5 хувиас хэтрүүлэхээргүй байна.

[2] Эдийн Засгийн Хамтын Ажиллагаа Хөгжлийн Байгууллага КОВИД-19-ийн эсрэг бодлогын арга хэмжээ. КОВИД-19 хямралын эсрэг Төв Азийн бүс нутагт авсан арга хэмжээ, 2020 оны 11 дүгээр сарын 16-ны өдрийн байдлаар шинэчилсэн, https://www.oecd.org/coronavirus/policy-responses/covid-19-crisis-response-in-central-asia-5305f172/

Зургууд нь Фрипикийн дизайн болно.

Cанхүүгийн байгууллагууд нь зээлийн шийдвэрийг зөв, чанартай гаргах зорилгоор харилцагчийн бизнесийн талаарх бүхий л мэдээлэл өөрөөр хэлбэл, албан ёсны санхүүгийн тайлангууд , удирдлагын бүртгэл мэдээлэл, бизнесийн загвар болон бүтцийн талаар цуглуулсан бүхий л мэдээллээ харьцуулан шинжилж, дүгнэлт гаргадаг. Гэтэл зарим тохиолдолд өгөгдөл цуглуулалт, мэдээлэл боловсруулалт болон зээлийн шийдвэр гаргалтад оролцдог мэргэжилтнүүд зарим салбарын бизнесийн үйл ажиллагааны онцлог, шаардлагатай хэсгүүдэд анхаарч, шинжилгээ хийдэггүй болохыг анзаарна. Аливаа бизнесийн салбарын үйл ажиллагааны онцлогийг судалж ойлгосон байх нь харилцагчтай хийх эхний уулзалтыг үр дүнтэй зохион байгуулж, боломжит харилцагчийн хэрэгцээ, шаардлагыг бизнесийн төрөлтэй нь уялдуулан тодорхойлох, хамтын ажиллагааны боломжуудыг үнэлэх, бизнесийн дэлгэрэнгүй шинжилгээнд харилцагчийг бэлтгэх, хамгийн гол нь бизнесийн шинжилгээг чанарын өндөр түвшинд, үр дүнтэй гүйцэтгэх нөхцөлийг бүрдүүлдэг. Үр дүнтэй бизнесийн шинжилгээ хийх гэдэгт зээлийн шийдвэрийг зөв гаргах, боломжит харилцагчтай цаашид хамтран ажиллах боломжуудыг тодорхойлоход туслах, зээлийн шинжилгээнд ач холбогдолтой, хамааралтай асуултуудыг бизнес эзэмшигч болон уг бизнесийн үйл ажиллагаанд оролцогч бусад хүмүүсээс асууж, цуглуулсан мэдээллээ боловсруулж, харьцуулан нягталж, шинжлэхийг ойлгодог.

Энэхүү нийтлэлд дараах 3 салбарын бизнесийн үйл ажиллагаанд хийх шинжилгээний онцлогийн талаар товч авч үзэх болно, эдгээрт:

Энэ сэдвээр хэлэлцэхийн өмнө бизнесийн шинжилгээний эхний үе шатанд харилцагчийн эрхэлдэг бизнесийн салбарыг ойлгох, бизнесийн зохион байгуулалт болон загварыг судлах нь бизнесийн шинжилгээг хэрхэн гүйцэтгэхээ төлөвлөхөд тань тусалдаг болохыг онцлох нь зүйтэй. Үүний дээр, харилцагч бүрийн бизнесийн үйл ажиллагаа өөрийн онцлогтой байдаг тул санхүүгийн тайлан, мэдээлэлд шинжилгээ хийхийн өмнө харилцагчийг урьж уулзан бизнесийн үйл ажиллагаагаа хэрхэн зохион байгуулдаг, мэдээллийг хэрхэн хадгалдаг талаар ойлгож мэдэх нь бизнесийн шинжилгээг үр дүнтэй хийхэд тусална.

Энэхүү нийтлэлээр дээр дурдсан 3 салбарын бизнесийн үйл ажиллагааны шинжилгээний явцад анхаарах голлох зүйлс болон ялгаануудын талаар ярилцъя.

Жижиглэн болон бөөний худалдааны компаниуд нь бараа, бүтээгдэхүүнийг бусад компани (эсвэл үйлдвэрлэгч)-аас худалдан авч, эцсийн хэрэглэгчдэд дамжуулан худалдаалдаг. Хүнсний дэлгүүр, гэр ахуйн бараа, гутал хувцас, бичгийн хэрэгсэл болон цэцгийн худалдаа зэрэг нь худалдааны чиглэлийн бизнесийн жишээ юм. Худалдаа хийж буй цэг нь биет эсвэл онлайн (виртуал) хэлбэртэй байж болно. Аливаа худалдааны чиглэлийн бизнесийн зорилго нь барааг худалдан авсан үнээс өндөр үнээр буцаан борлуулахад байдаг. Өөрөөр хэлбэл, борлуулах үнэ нь худалдан авсан үнэ болон үйл ажиллагааны зардлыг нөхөөд бизнесийн эзэнд ‘зохих’ хэмжээний ашиг хүртээхүйц байх ёстой. Худалдааны бизнесийн орлого нь борлуулах болон худалдан авах үнийн зөрүүнээс бий болдог бөгөөд худалдааны бизнесийн үндсэн үйл ажиллагаа нь худалдан авалт болон борлуулалтын гүйлгээнд голлон анхаардаг.

Жижиглэн болон бөөний худалдааны компаниуд нь бараа, бүтээгдэхүүнийг бусад компани (эсвэл үйлдвэрлэгч)-аас худалдан авч, эцсийн хэрэглэгчдэд дамжуулан худалдаалдаг. Хүнсний дэлгүүр, гэр ахуйн бараа, гутал хувцас, бичгийн хэрэгсэл болон цэцгийн худалдаа зэрэг нь худалдааны чиглэлийн бизнесийн жишээ юм. Худалдаа хийж буй цэг нь биет эсвэл онлайн (виртуал) хэлбэртэй байж болно. Аливаа худалдааны чиглэлийн бизнесийн зорилго нь барааг худалдан авсан үнээс өндөр үнээр буцаан борлуулахад байдаг. Өөрөөр хэлбэл, борлуулах үнэ нь худалдан авсан үнэ болон үйл ажиллагааны зардлыг нөхөөд бизнесийн эзэнд ‘зохих’ хэмжээний ашиг хүртээхүйц байх ёстой. Худалдааны бизнесийн орлого нь борлуулах болон худалдан авах үнийн зөрүүнээс бий болдог бөгөөд худалдааны бизнесийн үндсэн үйл ажиллагаа нь худалдан авалт болон борлуулалтын гүйлгээнд голлон анхаардаг.

Худалдааны чиглэлийн бизнесийн шинжилгээ нь бараа татан авалт, борлуулалт болон үйл ажиллагааны зардалтай холбоотой асуудлууд дээр төвлөрөх ба дараах төрлийн мэдээллийг шинжилж, дүгнэх нь чухал, үүнд:

- Борлуулалтын нөхцөлүүд нь худалдан авагчийн хэрэгцээ, шаардлага болон зах зээлийн чиг хандлагатай нийцэж буй эсэх;

- Борлуулалтын улирлаас хамааралтай байдал;

- Маркетингийн бодлого болон бараа бүтээгдэхүүний сурталчилгаа;

- Бизнесийн санхүүгийн тайлангийн үзүүлэлтүүд, бараа материалын эргэц;

- Ашигт ажиллагааны чиг хандлага болон өөрчлөлтийн хүчин зүйлс;

- Борлуулалт/худалдан авалтын зохион байгуулалт, нийлүүлэгч болон худалдан авагчтай байгуулсан гэрээний харилцаа, гэрээ болон бараа нийлүүлэлтийн нөхцөлүүд, худалдан авагчдын бааз суурь, бараа борлуулалтын нөхцөлүүд, дараа төлбөрийн нөхцөлүүд гэх мэт.

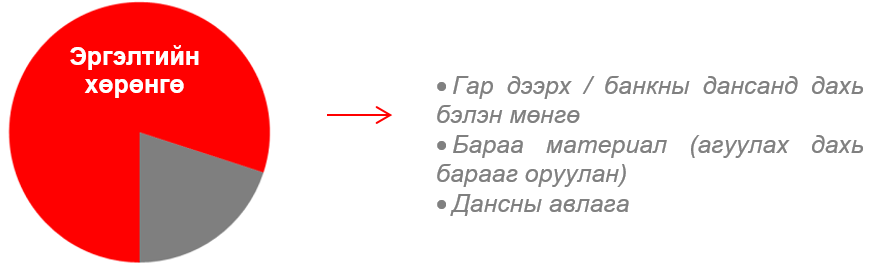

Худалдааны компанийн санхүүгийн байдлын тайлангийн онцлог нь ихэнх тохиолдолд, эргэлтийн хөрөнгө (бэлэн мөнгө, бараа материал болон магадгүй дансны авлага (ялангуяа бөөний худалдааны чиглэлээр үйл ажиллагаа явуулдаг бол))-ийн нийт хөрөнгөд эзлэх хувь хэмжээ өндөр байдагт оршино (Зураг 1-ийг хар). Худалдааны бизнесийн үйл ажиллагаа тасралтгүй явагдахын тулд бизнест бэлэн мөнгө болон мөнгө болон түүнтэй адилтгах хөрөнгө хэрэгтэй байдаг ч тухайн харилцагч (бизнес)-ийн онцлогоос хамааран эргэлтийн хөрөнгийн бүтэц нь компани бүрд харилцан адилгүй байж болно. Жижиглэн худалдааны бизнес нь бараагаа ихэвчлэн дараа төлбөрийн нөхцөлгүйгээр (худалдан авагч барааны үнийг шууд төлдөг) борлуулдаг учир эргэлтийн хөрөнгөнд үйлчлүүлэгчээс авах дансны авлага бага хувийн жин эзэлдэг. Харин бөөний худалдааны бизнест эсрэгээрээ бараа худалдан авагчдаас авах дансны авлагын хэмжээ өндөр байх магадлалтай. Олон тооны бөөний худалдааны компаниуд үйлчлүүлэгчидтэй байгуулж буй гэрээндээ дараа төлбөрийн нөхцөлийн харилцан тохиролцож тусгаж өгдөг.

Зураг 1. Хөрөнгийн бүтцэд эргэлтийн хөрөнгийн эзлэх хувь хэмжээ

Зураг 1. Хөрөнгийн бүтцэд эргэлтийн хөрөнгийн эзлэх хувь хэмжээ

Хэрэв тухайн компани бизнесийн зориулалттай үл хөдлөх хөрөнгө худалдан авсан бол хөрөнгийн бүтцэд үл хөдлөх хөрөнгийн хувь хэмжээ эргэлтийн хөрөнгийн хувь хэмжээнээс өндөр байж болно.

Бараа материал нь худалдааны чиглэлийн компанийн хамгийн чухал хөрөнгө учраас шинжилгээний явцад бараа материалын бүтэц болон тухайн барааны дундаж эргэцийн түвшинд анхаарал хандуулан, шинжлэх нь чухал. Санхүүгийн байгууллагын мэргэжилтэн бараа материалын бүтцийг шинжлэхдээ барааг түргэн эргэлттэй, борлуулагдах найдваргүй эсвэл хямдруулан борлуулах шаардлагатай бараа, компанийн эзэмшлийн бараа, зээлээр авсан эсвэл борлуулаад төлбөрийг нь төлөх бараа хэмээн ангилж, худалдан авсан бараатай холбоотой өр төлбөр бий эсэх, борлуулсан барааны бүлэг бүрийн борлуулалтын маржин, борлуулалтын цэг бүр дэх жигнэсэн дундаж маржин зэргийг тодорхойлон тооцоолно.

Мөн тухайн үеийн бараа материалын хэмжээ нь энэ төрлийн бизнесийн үйл ажиллагаанд шаардагдах дундаж хэмжээтэй нийцэж буй эсэхийг тодорхойлсноор “хэт их” эсвэл “хэт бага” бараа таталт хийх эрсдэл бий эсэхийг тодорхойлох боломжтой байдаг.

Харилцагчийн бараа материалын эргэцийн түвшнийг ижил төрлийн бизнесүүдийн болон салбарын дундаж үзүүлэлтүүдтэй харьцуул. Харилцагчийн бараа материалын эргэц ижил төрлийн бизнесүүд болон салбар/бүс нутгийн дундаж үзүүлэлтээс дээгүүр эсвэл доогуур байвал илүү гүнзгийрүүлэн судалж үзэх нь зүйтэй. Жишээ нь, тухайн бүс нутгийн ижил төстэй худалдааны компаниудын бараа материалын эргэц 5 өдөр байхад судалж буй харилцагчийнх 8 өдөр байвал энэ нь нарийвчилсан шинжилгээ хийх шалтгаан болох юм. Гэхдээ барааны нэр төрлөөс хамаарч эргэцийн түвшин ялгаатай байдаг гэдгийг мартаж болохгүй. Жишээ нь, хувцас, тоног төхөөрөмжтэй харьцуулахад түргэн муудах бараа бүтээгдэхүүний эргэц илүү өндөр байдаг.

Харьцуулалтын үр дүнд ажиглагдсан зөрүүтэй байдлыг харилцагчаас байнга тодруулж байх хэрэгтэй. Харилцагчийн байнга татан аваад байдаггүй барааны их хэмжээний нөөцлөлт, татан авалт нь өөрийн гэсэн шалтгаантай байж болно. Жишээ нь харилцагч шинээр эрэлттэй байгаа бараа татан авч хүчээ сорихоор шийдсэнтэй холбоотой байж болно. Эсвэл бараагаа хэрэглэгчийн хэрэгцээнд нийцүүлж, тэдний сонирхлыг нэмэгдүүлэх зорилгоор олон нэр төрлийн сонголттойгоор татан авснаар ердийн үеэс их бараа материал хуримтлуулсан эсвэл улирлын нөлөөгөөр борлуулалт буурснаас бараагаа хямдралтай үнээр борлуулахаас өөр аргагүйд хүрсэн байж болох юм. Эсвэл бүр зах зээлд тухайн барааны эрэлт байхгүй байж болно. Их хэмжээний бараа материалын үлдэгдэл нь, ихэнх тохиолдолд, харилцагчийн зах зээлийн эрэлт, нийлүүлэлтийн мэдлэг хангалтгүйгээс шалтгаалсныг харуулах боловч хил хаагдсанаас тодорхой нэр төрлийн барааны нийлүүлэлт хугацаанаасаа хоцорч ирсэн гэх мэт өөр олон шалтгаантай байж болно.

Гэхдээ бараа материалын эргэлт өндөр эсвэл бага байгааг сайн, муу хэмээн дүгнэхээсээ илүүтэй тухайн харилцагчийн бизнесийн онцлогийг харгалзан бизнес тус бүрээр бодит нөхцөл байдлыг ойлгох нь чухал юм.

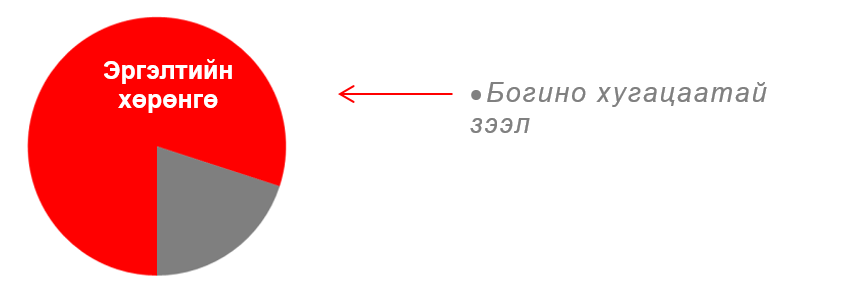

Худалдааны компанийн санхүүгийн байдлын тайлан дээрх богино хугацаатай өр төлбөрийн нийт эргэлтийн хөрөнгөд эзлэх хувь хэмжээнд анхаарал хандуулаарай (Зураг 2-ыг хар). Хэрэв үзүүлэлтүүд өөр хоорондоо нийцэлгүй бол “урт хугацаатай санхүүжилт”-ийн тусламжтай бараа материал татан авсан, эсвэл “богино хугацаатай зээл”-ийн хэмжээ нь эргэлтийн хөрөнгийн хэмжээтэй харьцуулахад нийцэлгүй байгаа эсэхийг тодруулах нь зүйтэй.

Зураг 2. Богино хугацаа зээлийн зорилго нь эргэлтийн хөрөнгийг санхүүжүүлэхэд байдаг

Зураг 2. Богино хугацаа зээлийн зорилго нь эргэлтийн хөрөнгийг санхүүжүүлэхэд байдаг

Мөн түүнчлэн худалдан авагчдаас авах дансны авлагын чанарт шинжилгээ хийх нь чухал. Хэрвээ авлагын зарим хэсгийг найдваргүй хэмээн дүгнэвэл санхүүгийн байдлын тайланд дансны авлага гэж тусгах хэрэггүй. Энэ нь ирээдүйд бараа материал худалдан авахад мөн нөлөө үзүүлнэ.

Худалдааны бизнес эрэлтийн хэлбэлзлээс хамааралтай байдаг, өөрөөр хэлбэл бараа бүтээгдэхүүний төрлийн эрэлт улирлаас хамаарч их эсвэл бага байж болно.

Борлуулалтын орлогоос олох ашгийн хэмжээг хэмжих олон арга байдаг (нийт борлуулалтад ашгийн эзлэх хувийг илэрхийлдэг борлуулалтын өгөөж гэх мэт). Жишээ нь, жижиглэн худалдааны цэгийн хувьд энэ уламжлалт аргыг хэрэглэж болно, өөрөөр хэлбэл борлуулалтын нийт орлого болон цэвэр ашгийн харьцаа. Борлуулалтын өгөөж нь борлуулалтын орлогын нэг мөнгөн нэгж тутамд ногдох ашгийн хэмжээг илэрхийлдэг. Энэхүү үзүүлэлт тэгээс их байх ёстой. Заримдаа худалдан авагчдыг татах эсвэл “өрсөлдөгчийг шахаж гаргах” зорилгоор бизнесийн эзэд (менежер) борлуулалтын маржинг бууруулах замаар өөрсдийн олох ашгийн хэмжээг бууруулдаг. Энэ бүхэн нь үнийн бодлогын нэг хэсэг тул шинжилгээний явцад ойлгож, таних чадвартай байх нь чухал.

Мөн бусад чиглэлийн бизнесийн шинжилгээний адил удирдлагын мэргэшил, ажилтнуудын шилжилт хөдөлгөөний түвшин, маркетинг, үйлчилгээний чанар, эрх бүхий байгууллага (татварын байгууллага, түрээслүүлэгч байгууллага гэх мэт)-тай холбоотой баримт бичгийн урсгал зэргийг шинжлэх нь чухал. Жишээ болгон боловсон хүчний нөлөөг авч үзье. Зарим тохиолдолд борлуулалтын түвшин болон ажилтнуудын шилжилт, хөдөлгөөний түвшин хоорондоо шууд хамааралтай байх тохиолдолд бий бөгөөд нэг борлуулагч тодорхой барааг борлуулж чадаж байхад нөгөө нэг нь чаддаггүй. Энэ үед ажилтнуудын шилжилт, хөдөлгөөнөөс хамаарч борлуулалтын хэмжээ нэмэгдэх эсвэл буурах боломжтой. Зах зээлд борлуулалтын түвшинд нөлөөлдөг бас нэг хүчин зүйл нь маркетингийн бодлого байдаг.

Худалдааны чиглэлийн компаниудын үйл ажиллагааны орчин, нөхцөл харилцан ялгаатай байдаг ч санхүүгийн байгууллагын зүгээс үйл ажиллагааг нь “сайн” хэмээн тодорхойлоход түлхэц үзүүлдэг нийтлэг үзүүлэлтүүд байдаг, эдгээрт:

- Ашигтай байрлал;

- Худалдан авагчдадаа үйлчлэх үйлчилгээний орчин үеийн хандлага;

- Өндөр эрэлттэй бараа бүтээгдэхүүн;

- Худалдан авагчдын тооны байнгын өсөлт, байнгын үйлчлүүлэгчийн тоо;

- Нийлүүлэгчидтэй тогтоосон найдвартай харилцаа;

- Тогтвортой хөрвөх хөрөнгө;

- Хангалттай хэмжээний, өндөр чанартай бараа материал, олон нэр төрлийн бараа;

- Тогтвортой ажиллах хүч, ажилчдын шилжилт хөдөлгөөний бага түвшин;

- Ашиг орлогын өндөр түвшин; бизнесээ хөгжүүлэхэд хангалттай орлогыг тогтмол олдог байдал зэрэг багтдаг.

Үйлдвэрлэл нь түүхий эд боловсруулж, худалдан борлуулахад бэлэн бараа бүтээгдэхүүн (хагас боловсруулсан эсвэл бүрэн боловсруулсан) болгон хувиргах үйл ажиллагаа юм. Үйлдвэрлэлийн үйл ажиллагаанд технологи, тоног төхөөрөмж, мэргэжилтэн, борлуулалтын суваг зэрэг бүгд чухал ач холбогдолтой оролцдог. Үйлдвэрлэлийн үйл ажиллагаанд өндөр, дэвшилтэт технологи, тоног төхөөрөмж эсвэл механик арга, ажиллагааг ашиглаж болно.

Үйлдвэрлэл нь түүхий эд боловсруулж, худалдан борлуулахад бэлэн бараа бүтээгдэхүүн (хагас боловсруулсан эсвэл бүрэн боловсруулсан) болгон хувиргах үйл ажиллагаа юм. Үйлдвэрлэлийн үйл ажиллагаанд технологи, тоног төхөөрөмж, мэргэжилтэн, борлуулалтын суваг зэрэг бүгд чухал ач холбогдолтой оролцдог. Үйлдвэрлэлийн үйл ажиллагаанд өндөр, дэвшилтэт технологи, тоног төхөөрөмж эсвэл механик арга, ажиллагааг ашиглаж болно.

Үйлдвэрлэлийн бизнесийн шинжилгээ нь үйлдвэрлэдэг бүтээгдэхүүн, бизнесийн схем болон үйлдвэрлэлийн мөчлөгийг судлахаас эхлэнэ. Үүний тулд дараах асуултанд хариулт авах нь чухал:

- Бизнес юу үйлдвэрлэдэг вэ?

- Бүтээгдэхүүн нь эрэлттэй байдаг уу?

- Үйлдвэрлэлд технологи ашигладаг уу?

- Үйлдвэрлэсэн бүтээгдэхүүний чанар болон үнэ ямар вэ?

- Өрсөлдөгчид байдаг уу? Бүтээгдэхүүний чанар, үнээрээ өрсөлдөх чадвар нь ямар вэ?

- Үйлдвэрлэлийн үйл явцыг хэрхэн зохион байгуулсан бэ?

- Үйлдвэрлэлийн мөчлөгт ямар тоног төхөөрөмж оролцдог вэ?

- Тоног төхөөрөмжийн дээд болон бодит хүчин чадал юу вэ? Хүчин чадлыг нь бүрэн ашиглаж байгаа эсэх?

- Үйлдвэрлэл улирлаас хамааралтай юу?

- Үйлдвэрлэлийн мөчлөгийн үргэлжлэх хугацаа юу вэ?

- Үйлдвэрлэлийн хэмжээ болон борлуулалтын хэмжээ юу вэ?

- Бусад

Үйлдвэрлэлийн үйл явц, цар хүрээнээс хамааран мэдээлэл цуглуулах болон боловсруулах арга хэлбэр нь ялгаатай байна. Жижиг хэмжээний үйлдвэрлэл эрхэлдэг компанийн хувьд (жишээ нь, шарсан төмс үйлдвэрлэдэг нэг шугамтай үйлдвэр) бизнесийн үйл явц нь энгийн байхад хэд хэдэн бүтээгдэхүүн үйлдвэрлэдэг эсвэл нэг шугамаар олон нэр төрлийн бүтээгдэхүүн үйлдвэрлэдэг үйлдвэрлэлийн мөчлөгийг шинжлэхэд ихээхэн хүчин чармайлт шаардана. Энэ тохиолдолд үйлдвэрлэлийн үйл явцыг үндсэн болон нэмэлт үйлдвэрлэл хэмээн ангилж, үйлдвэрлэлийн төрөл (шугам, цех гэх мэт) тус бүрээр тусад нь шинжлэх нь зүйтэй.

Аливаа үйлдвэрлэл ашигтай явагдаж, өргөжин тэлэхэд борлуулах боломжтой хэмжээгээр бүтээгдэхүүн үйлдвэрлэдэг байх нь чухал тул үйлдвэрлэлийн хэмжээ болон бүтээгдэхүүний түгээлтийн харьцаанд заавал шинжилгээ хийх шаардлагатай ба энэ хоёр үзүүлэлт нь харилцан хамааралтай байдаг.

Үйлдвэрлэгч борлуулах боломжтой хэмжээнээсээ илүү эсвэл бага тоогоор бүтээгдэхүүн үйлдвэрлэж байх нь, ихэнх тохиолдолд, тийм ч сайнгүй үзүүлэлт юм. Учир нь илүү тоогоор бүтээгдэхүүн үйлдвэрлэдэг тохиолдолд агуулахад борлуулагдаагүй бүтээгдэхүүн ихээр хуримтлагдаж, алдагдалд орно. Бага тоогоор бүтээгдэхүүн үйлдвэрлэж (борлуулах боломжтой хэмжээнээс бага) байвал үйлдвэрлэлийн процессын үр ашиггүй зохион байгуулалт, алдагдсан боломж, үйлдвэрлэлийн үйл ажиллагааны хүндрэл эсвэл хэрэглэгчээ алдах зэрэг эрсдэл байж болзошгүйг харуулдаг.

Бүтээгдэхүүний зах зээл дэх эрэлтийг тодорхойлохын зэрэгцээ үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний хэмжээг харьцуул. Үйлдвэрлэлийн хэмжээ нь эцсийн дүндээ зах зээл дэх бүтээгдэхүүний эрэлтээс хамааралтай байдаг. Тиймээс үйлдвэрлэл болон борлуулалтын хэмжээнд шинжилгээ хийхдээ улирлаас хамааралтай байдал болон тухайлсан бүтээгдэхүүний үйлдвэрлэлийн гарцын өсөлт, бууралтад анхаарал хандуулах хэрэгтэй. Мөн түүнчлэн, тодорхой хугацааны дотор борлуулж чадаагүй бүтээгдэхүүн нь ирээдүйд алдагдал болдгийг анхаарвал зохино. Шинжээчид компанийн борлуулалтын хэмжээг тодорхойлохдоо, ихэнх тохиолдолд, үйлдвэрлэлийн хэмжээг ашигладаг ба энэ өрөөсгөл, алдаатай дүгнэлтэд хүргэнэ.

Шинжилгээний явцад анхаарах бас нэгэн чухал зүйл нь харилцагчийн худалдан авагчидтай байгуулсан нийлүүлэлтийн гэрээгээр хүлээсэн үүргийн заалт юм. Гэрээний дагуу нийлүүлэлт хийж чадаагүйгээс ашиг, орлого буурах, алданги төлөх эрсдэл бий болж болзошгүй. Гурилын үйлдвэрээр жишээ авъя: Сард дунджаар 1000 тонн гурил үйлдвэрлэдэг компани сүүлийн 6 сарын хугацаанд сард дунджаар 500-600 тонн гурил борлуулах гэрээ байгуулсан гэж төсөөлье. Энэ нь үйлдвэрлэсэн үлдэгдэл гурил агуулахад хүргэгдэнэ гэсэн үг. Гурилыг агуулахад хэр урт хугацаагаар хадгалж болох мөн ирээдүйд ижил үнээр борлуулах боломжтой эсэх нь эргэлзээтэй. Иймд эдгээр асуудлыг тодруулах шаардлагатай.

Үйлдвэрлэл эрхэлж буй аж ахуйн нэгж нь бүтээгдэхүүн үйлдвэрлэхэд шаардлагатай эргэлтийн хөрөнгөтэй байх ёстой. Энэ төрлийн аж ахуйн нэгжийн үйл ажиллагааг шинжлэхдээ эргэлтийн хөрөнгийн ашиглалтын үр ашигт анхаарах нь чухал. Үйлдвэрлэлд ашиглагдахаар хадгалагдаж буй түүхий эдийн хэмжээнд онцгойлон анхаарч, дараах мэдээлэлд үнэлгээ хийж, харьцуул: түүхий эдийг хадгалах хугацаа, борлуулалтын орлого, худалдан авалтын хэмжээ болон үйлдвэрлэлийн үйл явцыг тасралтгүй явуулахад шаардах түүхий эдийн хэмжээ. Агуулахад хадгалж буй түүхий эдийг бүгдийг нь үйлдвэрлэлд ашиглахгүй байх тохиолдол бий(илүүдэл түүхий эд). Ийм тохиолдолд яг ямар шалтгаантай болохыг илүү нарийн шинжилж ойлгох нь зүйтэй.

Шинжилгээний явцад бид мөн үйлдвэрлэлийн тоног төхөөрөмжийн нөхцөл байдал, техник үйлчилгээний чанар, худалдан авалтыг санхүүжүүлсэн эх үүсвэр, өмчлөл болон бусад холбогдох бичиг баримт (гэрчилгээ гэх мэт), хөрвөх чадвар (борлуулахад хялбар) зэрэгт анхаарал хандуулдаг. Үйлдвэрлэлийн үйл ажиллагаа нь өндөр эрсдэлтэй. Тухайлбал, тоног төхөөрөмжийг зохих бичиг баримтгүйгээр ашигласнаар холбогдох хяналтын байгууллагаас торгууль, шийтгэл оногдуулах (галын болон хөдөлмөрийн аюулгүй байдлын шаардлагыг зөрчсөн) эрсдэлтэйгээс гадна, холбогдох бичиг баримтын бүрдэлгүй төхөөрөмжийг барьцаанд бариулах боломжгүй. Түүнчлэн зохих бичиг баримтгүй, техник үйлчилгээг тогтмол хийдэггүй тоног төхөөрөмж нь түүнийг ажиллуулж буй ажилтнууд болон байгаль орчинд сөрөг нөлөөтэй байж болзошгүй.

Үндсэн хөрөнгө нь, ихэнхдээ, удаан хугацаанд ашиглагддаг боловч байнгын техник үйлчилгээ, холбогдох зардлын санхүүжилт шаарддаг онцлогтой.

Үйлдвэрлэлийн үйл ажиллагаа нь ихэнхдээ их хэмжээний хөрөнгө оруулалт шаарддаг тул бид энэхүү хөрөнгө оруулалтын эх үүсвэр юу байсан, өөрөөр хэлбэл, өөрийн хөрөнгө эсвэл зээл гэх мэт гаднын санхүүжилт байсан эсэхийг олж тодруулах нь маш чухал.

Үүний зэрэгцээ, үйлдвэрлэлийн үйл ажиллагааг явуулахад худалдаа, үйлчилгээний үйл ажиллагаатай харьцуулахад илүү олон тооны лиценз, зөвшөөрөл шаардагддаг гэдгийг санаарай. Аль нэг лиценз, зөвшөөрөл дутуу байх нь эрсдэлийг нэмэгдүүлдэг. Худалдаа, үйлчилгээний компаниудаас ялгаатай нь үйлдвэрлэл эрхэлдэг компаниуд гэнэтийн онцгой тохиолдол, давагдашгүй хүчин зүйлс тохиолдоход уян хатан байх боломж бага байна гэдгийг харгалзан эдгээр үйл явдал хэзээ ч тохиолдох магадлалтай хэмээн бизнесийн шинжилгээг хийх нь зүйтэй. Үйлдвэрлэлийн үйл ажиллагааны бизнесийн мөчлөг ихэнхдээ урт байдаг нь хөрвөх хөрөнгийн түвшин тодорхой цаг үеүдэд ялгаатай байхад хүргэхээс гадна мөн үйлдвэрлэлийн үйл ажиллагаа нь үйлдвэрлэлийн тоног төхөөрөмж, байрыг ажиллуулдаг, хамгаалдаг мэргэшсэн боловсон хүчнээс ихээхэн хамаардаг болохыг ойлгох нь чухал.

Худалдааны чиглэлийн бизнест борлуулсан барааны үнэ болон борлуулсан барааны өртгийг тооцоолоход харьцангуй хялбар байдаг. Харин үйлдвэрлэлийн чиглэлийн бизнест энэ нь эсрэгээрээ бөгөөд үйлдвэрлэлийн зардлын тооцоолол болон зардлын бүртгэл нь компанийн бүртгэл, тооцоололд ашигладаг арчлалуудаас ихээхэн хамааралтай.

Компани үйлдвэрлэлийн зардлын тооцооллоо хэрхэн хийдэг, өөрөөр хэлбэл тухайлсан бүртгэлийн зүйлсийг хэрхэн, яаж тооцоолсныг урьдчилан тодруулж, ойлгосноор та тооцоололд зарцуулах өөрийн цаг, хүчин чармайлтыг хэмнэх болно. Иймд, тухайн компани үйлдвэрлэлийн зардлыг хэрхэн тооцоолсон, бүтээгдэхүүний нэгжийн зардлын тооцоололд ямар зардлуудыг багтаасныг урьдчилан судал. Нэгж бүтээгдэхүүний зардлын тооцоололд түүхий эд, материал, нийлүүлэлт, үйлдвэрлэлд шууд оролцдог ажилтнуудын цалин хөлс, холбогдох татвар, үйлдвэрлэлийн явцад зарцуулсан цахилгаан, ус, халаалтын зардал болон бусад зардлыг багтаасан байж болно.

Бид зөвхөн үйлдвэрлэл эрхэлдэг бизнесийн шинжилгээний голлох онцлогууд болон үйлдвэрлэлийн талаарх мэдээлэл цуглуулахдаа юунд анхаарах тухай товч ярилцлаа. Бидний хүргэсэн энэ хэсэгхэн мэдээллээс дүгнэхэд л энэ төрлийн бизнесийн шинжилгээ нь нэлээд төвөгтэй болох нь харагдах болов уу. Шаардлагатай мэдээллийг цуглуулж, боловсруулахад зээлийн мэргэжилтэнд, ихэнхдээ, хэдэн өдөр шаардлагатай болох бөгөөд судлуулж буй компанийн зүгээс олон чиглэлийн мэргэжилтнүүд (үйлдвэрийн мэргэжилтэн, нягтлан бодогч, менежер гэх мэт)-тэй хамтран ажиллах шаардлагатай болдог. Тиймээс энэ төрлийн шинжилгээ хийх зээлийн мэргэжилтэн өндөр түвшинд бэлтгэгдсэн байх ёстой.

Ресторан, кафе, үсчин, гоо сайхан, авто угаалга, хувийн цэцэрлэг, фитнесс, гадаад хэлний сургалт, хууль зүйн үйлчилгээ зэрэг нь үйлчилгээний салбарын бизнесийн төрөл юм. Энэ төрлийн бизнесийн нийтлэг давуу тал бол эхлэлийн хөрөнгө оруулалт бага шаардахын зэрэгцээ, ашгийн түвшин өндөр байдагт оршино. Мэдээллийн технологи, авто засвар гэх мэт эхлэлийн хөрөнгө оруулалт ихээр шаарддаг бизнесийн төрлүүд ч мөн энэ салбарт бий.

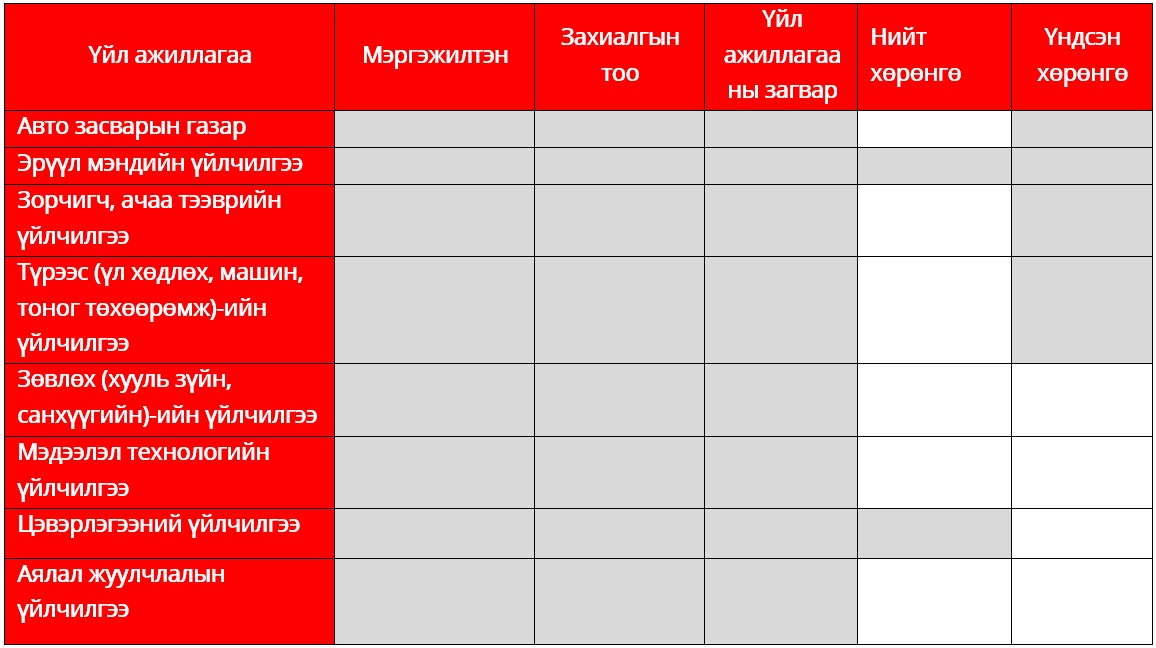

Бизнесийн төрлийн онцлогоос шалтгаалан үйлчилгээний чиглэлийн компаниудын үйл ажиллагаа өөрийн гэсэн онцлогтой явагдах нь бий бөгөөд эдгээр онцлог нь ашигт ажиллагаа, тайлан тэнцэлд нөлөөлөх бөгөөд үүнийг даган бизнесийн шинжилгээ ч гэсэн ялгаатай хэсгүүдэд төвлөрч хийгдэх шаардлагатай болдог. Жишээ нь, такси үйлчилгээ болон хууль зүйн үйлчилгээний компаниудын санхүүгийн байдлын тайланд үндсэн хөрөнгийн нийт хөрөнгөд эзлэх хувь хэмжээ ялгаатай байх тул бизнесийн шинжилгээ ч мөн ялгаатай хэсэгт төвлөрнө. Доорх хүснэгтээс харахад бүх төрлийн үйлчилгээний бизнесийн шинжилгээ нь голчон мэргэшсэн/чадварлаг хүний нөөц, ажлын зохион байгуулалт болон захиалгын тоонд төвлөрдөгийг харуулж байна. Мөн түүнчлэн эргэлтийн хөрөнгө, үндсэн хөрөнгийг нарийвчлан судлах эсэх тухайн бизнесийн төрөл, онцлогоос шалтгаалдаг болох нь харагдаж байна.

Үйлчилгээний салбарын бизнесийн мөчлөгийн урт нь хэдэн минут/цагаас (үсчин, фото студи, кино театр гэх мэт) хэдэн сар (томоохон хэмжээний захиалга гүйцэтгэдэг компаниуд) хүртэл хугацаагаар үргэлжилдгээрээ ялгаатай байж болно.

Үүнийг дагаад үйлчилгээний компаниудын санхүүгийн харьцаа, ялангуяа санхүүгийн байдлын тайлангийн харьцаанууд, тухайлбал эргэлтийн хөрөнгийн эргэц, үндсэн хөрөнгийн харьцаа, өр төлбөрийг эздийн өмчид харьцуулсан харьцаа зэрэг нь норматив дундаж үзүүлэлтүүдээс ихээхэн ялгаатай байдаг.

Хүснэгт 1. Үйлчилгээ үзүүлэгчдийн төрлүүдийг харьцуулсан хүснэгт

Үйлчилгээний компанийн тайлан тэнцэлд эргэлтийн болон үндсэн хөрөнгийн эзлэх хувь хэмжээ нь, ихэнх тохиолдолд, бага байдаг. Зарим төрлийн үйлчилгээний компани (бараа материал ашиглан үйлдвэрлэл явуулдаггүй үйлчилгээний төрөл)-ийн тайлан тэнцэлд бараа материал огт тусгагддаггүй эсвэл нийт хөрөнгийн бүтцэд маш бага хувь эзлэхээр (сэлбэг хэрэгсэл гэх мэт хэлбэрээр) тусгагддаг онцлогтой. Мөн дансны авлага нь нийт эргэлтийн хөрөнгийн ихэнх хэсгийг эзлэх боловч үйлчлүүлэгчээс төлбөрөө 100 хувь урьдчилж авдаг компаниудын хувьд эргэлтийн хөрөнгө нь ихэнхдээ гар дээрх болон банкны дансанд хадгалагдсан бэлэн мөнгө хэлбэрээр тусгагдана.

Ихэнх тохиолдолд, үйлчилгээний салбарын компаниудын санхүүгийн тайланд урт хугацаатай өр төлбөр тусгагддаггүй боловч үндсэн хөрөнгө ашиглаж үйл ажиллагаа явуулдаг үйлчилгээний бизнест энэ байдал эсрэгээрээ байх тохиолдол бий. Богино хугацаатай өр төлбөр нь нийлүүлэгчдэд төлөх дансны өглөг, үйлчлүүлэгчээс авсан урьдчилгаа төлбөр, бусад төлбөрөөс бүрддэг. Томоохон хэмжээтэй компаниудын хувьд энэ нь ихэвчлэн гэрээт туслан гүйцэтгэгч компаниудад төлөх дансны өглөгөөс бүрддэг ба үйлчилгээний компаниуд цөөн тооны пассив данстай байх хандлагатай байдаг.

Өөр нэг онцлог бол ихэнх тохиолдолд, үйлчилгээний бизнес нь түүхий эд ашигладаггүй тул үйлчилгээний өртгийг тооцоолон тайланд тусгадаггүй, харин:

- Үндсэн хөрөнгө ашиглалтад тулгуурлан үйлчилгээ хүргэдэг бизнесийн голлох зардал нь ашиглаж буй хөрөнгийн техник үйлчилгээ байдаг.

- Мэдлэг болон мэдээлэлд тулгуурласан үйлчилгээний салбарын бизнесийн голлох зардал нь мэргэжилтнүүдийн цалин, хөлс байдаг.

Үйлчилгээний бизнесийн үйл ажиллагаанд шинжилгээ хийхдээ тухайн харилцагчийн онцлогоос гадна бизнесийн загвар, захиалгын тоо, ажилтнууд, үйлчилгээний чанар болон зардлын тухай мэдээлэлд анхаарал хандуулах нь зүйтэй.

Үйлчилгээний салбар нь ихээхэн онцлогтой, мөн маш олон төрлийн бизнесээс бүрдэх тул үйлчилгээний салбарын компанийн шинжилгээг хийхэд амаргүй байдаг. Тиймээс зээлийн мэргэжилтэн үйлчилгээний салбарын бизнесийн төрөл бүрийн өвөрмөц болон нийтлэг шинж, онцлогт төвлөрөн бизнесийн шинжилгээг хийж сурах нь маш чухал.

Эцэст нь дүгнэхэд, худалдаа, үйлчилгээ болон үйлдвэрлэлийн салбарын бизнес тус бүр шинжилгээний ялгаатай арга барил болон тухайлсан салбарын талаарх нарийн мэдлэгтэй байхыг шаарддаг. Худалдааны салбарын бизнесийн шинжилгээ нь үйлчилгээ, үйлдвэрлэлийн салбарын бизнесийн шинжилгээтэй харьцуулахад илүү хялбар байдаг. Салбар тус бүрд энэ нийтлэлд дурдагдаагүй бусад олон тооны онцлогууд бий. Шинжилгээ, тооцооллын явцад алдаа гаргах нь тооцооллын үр дүн, улмаар зээлийн шийдвэрт нөлөөлөх тул бизнесийн зээлийн шинжилгээ хийж буй мэргэжилтнүүд дээрх бүх онцлогуудыг харгалзан, шинжилгээндээ тусгадаг байх нь зүйтэй.

Удиртгал

Худалдан авалтын санхүүжилтийн схем нь борлуулалтаа нэмэгдүүлэхээр зорьж буй тоног төхөөрөмж нийлүүлэгчидтэй албан ёсны хамтын ажиллагааг бий болгох замаар ЖДБ-ийн санхүүгийн зах зээлд өрсөлдөхүйц өвөрмөц бүтээгдэхүүн санал болгох боломжийг санхүүгийн байгууллагад олгодог.

Ихэнх тохиолдолд, ЖДБ нь ашиг орлогоо нэмэгдүүлэх зорилгоор бүтээмж нэмэгдүүлэх хөрөнгө (машин, тоног төхөөрөмж гэх мэт) худалдан авахдаа дараах 3 арга замаас сонголт хийн ашигладаг, эдгээрт:

- Компанийн өөрийн эх үүсвэрээр санхүүжүүлэх (эргэлтийн хөрөнгөөс ашиглах гэх мэт);

- Тоног төхөөрөмж нийлүүлэгчээс санхүүжилт авах;

- Санхүүгийн байгууллагаас санхүүжилт авах.

Дээрх аргууд нь оролцогч тал бүрийн хувьд ялгаатай давуу болон сул талуудыг бий болгодог. “Худалдан авалтын санхүүжилтийн схем” хэмээн нэрлэдэг энэхүү арга нь санхүүгийн байгууллага болон нийлүүлэгч хооронд албан ёсны хамтын ажиллагаа бий болгох замаар зардал-үр ашгийг оролцогч тал бүрийн шаардлагад нийцсэн, сонирхлыг нь татахуйц байдлаар хийх боломжийг олгодог.

Худалдан авалтын санхүүжилтийн олон төрлийн схем байдаг боловч энэхүү нийтлэлээр санхүүгийн байгууллага болон нийлүүлэгчийн хоорондох албан ёсны хамтын ажиллагаанд тулгуурласан “нийлүүлэгчийн татаас олголт” болон “буцаан худалдан авалт” хэмээх хоёр төрлийн схемийг сонгон, дэлгэрэнгүй тайлбарлах болно.

Энэхүү сэдвийн онолын үндэс суурийг тавих зорилгоор нийтлэлийн эхэнд хөрөнгийн санхүүжилтийн уламжлалт хоёр аргууд (нийлүүлэгчээс санхүүжилт авах болон санхүүгийн байгууллагаас санхүүжилт авах)-ын талаар товч танилцуулж, арга тус бүрийн давуу болон сул талуудыг харьцуулан хэлэлцэнэ.

Улмаар нийтлэлийн гол сэдэв болох нийлүүлэгчийн татаас олголт схем болон буцаан худалдан авалтын схемийн давуу болон сул талуудыг дэлгэрэнгүй тайлбарлаад эдгээр схемүүдийг уламжлалт хоёр аргатай харьцуулан судлах болно. Нийтлэлийн төгсгөлд борлуулагчийн санхүүжилтийн схемийг амжилттай хэрэгжүүлэхэд анхаарах гол асуудлуудын талаар хэлэлцэнэ.

Хөрөнгийн санхүүжилтийн уламжлалт аргууд

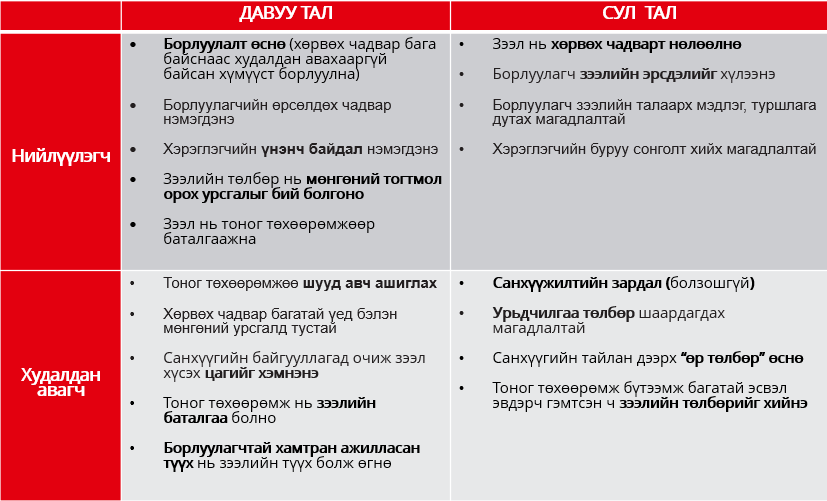

Жижиг, дунд бизнес (“Худалдан авагч”) шинэ машин, тоног төхөөрөмж худалдан авахад шаардлагатай санхүүжилтийг ихэнх тохиолдолд тоног төхөөрөмж нийлүүлэгч (“Нийлүүлэгч”) эсвэл санхүүгийн байгууллага (“СБ”)-аас авдаг.

Нийлүүлэгчийн санхүүжилт

Ихэнх тохиолдолд, нийлүүлэгчид тоног төхөөрөмжөө бэлэн мөнгөөр борлуулахыг илүүд үзэх ба өндөр үнэтэй, овор хэмжээ ихтэй тоног төхөөрөмж нь худалдан авагчийн хувьд ихээхэн хэмжээний санхүүжилт авах шаардлагыг бий болгодог. Өөрөөр хэлбэл, энэ төрлийн тоног төхөөрөмжийг худалдан авах нь худалдан авагчийн бизнесийн хөрвөх чадварт сорилт болдог - худалдан авагч тоног төхөөрөмжийг бэлэн мөнгөөр шууд худалдан авах боломжгүй эсвэл санхүүжилт авах сонголтгүйгээс борлуулалт нэмэгдүүлэх боломжоо алдах нь бий.

Ихэнх тохиолдолд, нийлүүлэгчид тоног төхөөрөмжөө бэлэн мөнгөөр борлуулахыг илүүд үзэх ба өндөр үнэтэй, овор хэмжээ ихтэй тоног төхөөрөмж нь худалдан авагчийн хувьд ихээхэн хэмжээний санхүүжилт авах шаардлагыг бий болгодог. Өөрөөр хэлбэл, энэ төрлийн тоног төхөөрөмжийг худалдан авах нь худалдан авагчийн бизнесийн хөрвөх чадварт сорилт болдог - худалдан авагч тоног төхөөрөмжийг бэлэн мөнгөөр шууд худалдан авах боломжгүй эсвэл санхүүжилт авах сонголтгүйгээс борлуулалт нэмэгдүүлэх боломжоо алдах нь бий.

Иймд, нийлүүлэгчээс санхүүжилт авах уламжлалт схем нь энэхүү асуудлыг шийдвэрлэх зорилгоор бий болсон. Үндсэн зарчим нь нийлүүлэгч худалдан авагчид зээлээр тоног төхөөрөмжийг шилжүүлэх бөгөөд зарим тохиолдолд зээлээр шилжүүлэхийн өмнө үнийн дүнгийн тодорхой хувийг төлсөн байх шаардлага тавьдаг. Зээлийн хэмжээ, нөхцөл нь нийлүүлэгч худалдан авагчийн онцлог, хоёр талын хөрвөх чадвар, хамтын ажиллагааны түүх, харилцаа зэргээс хамаарч ялгаатай байдаг байна. Ихэнх зах зээл дээр нийлүүлэгчийн санхүүжилтийн схем нь стандартчилагдсан эсвэл хязгаарлагдмал хүрээнд ашиглагддаг.

Нийлүүлэгчид зээл олгох гэхээсээ илүүтэйгээр бүтээгдэхүүний борлуулалтдаа гол анхаарлаа хандуулдаг тул томоохон хэмжээний зээлийн багцыг удирдахад зарим сорилтуудтай тулгардаг. Түүнчлэн, тодорхой хэмжээний төлбөрийг урьдчилан авахгүй байх нь нийлүүлэгчийн өөрийнх нь хөрвөх чадварт сөргөөр нөлөөлж болзошгүй байдаг. Тиймээс машин, тоног төхөөрөмж борлуулдаг компаниуд, ялангуяа өндөр үнэтэй, овор хэмжээ ихтэй тоног төхөөрөмж нийлүүлэгчид энэхүү схемийг өргөн хүрээнд санал болгох нь эрсдэл өндөртэй хэмээн үздэг.

Санхүүгийн байгууллагаар дамждаггүй нийлүүлэгч, худалдан авагчийг шууд холбосон энэхүү схемийн хувьд дараах давуу болон сул талуудтай:

Санхүүгийн байгууллагын санхүүжилт

ЖДБ санхүүгийн байгууллагаар дамжуулан тоног төхөөрөмж худалдан авах нь элбэг байдаг. Энэ төрлийн санхүүжилтийн схем нь СБ-аас худалдан авагчид шаардлагатай санхүүжилтийг шийдвэрлэн, тоног төхөөрөмжийн төлбөрийг нийлүүлэгчид шууд шилжүүлэх замаар хэрэгждэг.

ЖДБ санхүүгийн байгууллагаар дамжуулан тоног төхөөрөмж худалдан авах нь элбэг байдаг. Энэ төрлийн санхүүжилтийн схем нь СБ-аас худалдан авагчид шаардлагатай санхүүжилтийг шийдвэрлэн, тоног төхөөрөмжийн төлбөрийг нийлүүлэгчид шууд шилжүүлэх замаар хэрэгждэг.

СБ нь худалдан авагчийн бизнесийн үйл ажиллагааны шинжилгээ хийн, худалдан авах гэж буй хөрөнгө (машин, тоног төхөөрөмж)-ийг зээлийн барьцаа болгон авдаг. СБ-аас санхүүжилт авах уламжлалт аргын гол онцлог бол СБ болон нийлүүлэгчийн хооронд нягт хамтын ажиллагаа бий болдоггүй.

СБ нь “зээлийн бизнес” эрхэлдэг тул худалдан авагчийг шаардлагатай санхүүжилтээр хангахад хамгийн тохирсон байдаг. Гэхдээ СБ-аас зээлийн хүсэлтийг шийдвэрлэхэд тодорхой хугацаа шаардагдахаас гадна, шаардлагатай үед машин, тоног төхөөрөмжийг дахин борлуулах үнийг тогтоох (дахин борлуулах боломж хязгаарлагдмал)-д хүндрэл тулгардгаас СБ тоног төхөөрөмжийг барьцаанд авахад төдийлөн таатай хандахгүй байх магадлалтай.

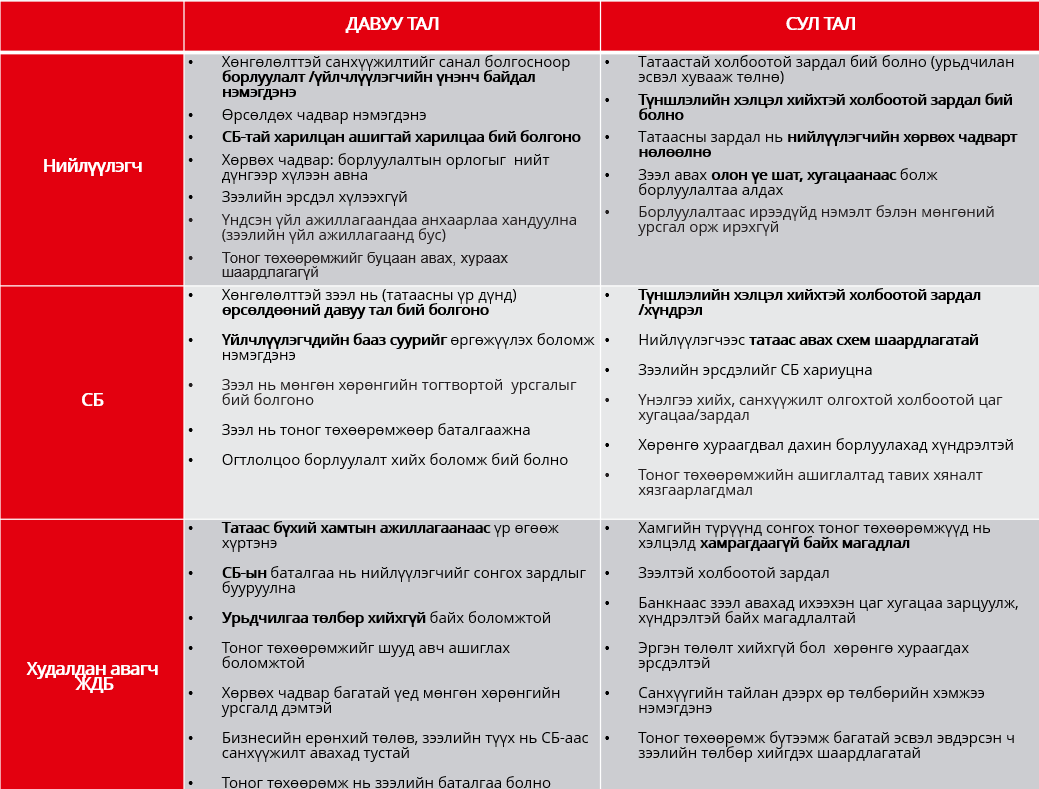

Худалдан авалтын санхүүжилтийн схем #1: нийлүүлэгч татаас олгох схем

Хураангуй

Тодорхо й төрлийн тоног төхөөрөмжийн борлуулалтыг нэмэгдүүлэх зорилгоор нийлүүлэгч СБ-тай татаас олгох нөхцөл бүхий тохиролцоонд хүрснээр санхүүжилтийн зардлыг бууруулах, хариуд нь СБ нь худалдан авагч нарт хөнгөлөлттэй нөхцөл санал болгох боломжтой болдог (хүүгүй эсвэл бага хүү гэх мэт).

й төрлийн тоног төхөөрөмжийн борлуулалтыг нэмэгдүүлэх зорилгоор нийлүүлэгч СБ-тай татаас олгох нөхцөл бүхий тохиролцоонд хүрснээр санхүүжилтийн зардлыг бууруулах, хариуд нь СБ нь худалдан авагч нарт хөнгөлөлттэй нөхцөл санал болгох боломжтой болдог (хүүгүй эсвэл бага хүү гэх мэт).

Нийлүүлэгч СБ-д олгох татаас нь борлуулалтын үнийн хөнгөлөлт эсвэл тодорхой хугацааны туршид хүүг буцаан төлөх хэлбэрээр байж болно (худалдан авагч зээлийн төлбөр төлөх явцад).

Эсвэл тодорхой төрлийн тоног төхөөрөмж худалдан авагчдад хөнгөлөлттэй нөхцөл санал болгох боломжийг бүрдүүлэх зорилгоор нийлүүлэгч СБ-д шууд татаас олгох тохиолдлууд цөөнгүй байдаг.

Оролцогч талуудын хувьд давуу болон сул талууд юу байх вэ?

Энэхүү арга нь СБ-ын санхүүжилтийн аргатай төстэй боловч нийлүүлэгч болон СБ хоорондын хамтын ажиллагаа нь гэрээнд оролцогч тал тус бүрийн зардал-үр ашигт өөрчлөлт оруулдаг.

Хамтын ажиллагааны үндсэн дээр шаардлагатай тоног төхөөрөмжийг нийлүүлсэн тохиолдолд худалдан авагч ямар нэгэн нэмэлт зардалгүйгээр хөнгөлөлттэй санхүүжилт авах боломжтой болно. Түүнчлэн худалдан авагч нь СБ-аас албан ёсоор хамтран ажиллахаар сонгож авсан нийлүүлэгчдийн талаарх мэдээллийг авснаар мэдээллийн тэгш бус байдал, нийлүүлэгч сонгохтой холбоотой зардлаа бууруулах (үнэндээ бол СБ нь “баталгаа” гаргаж байна гэсэн үг), улмаар хөнгөлөлт эдэлснээр худалдан авагч нь өндөр чанартай эсвэл бүтээмж өндөртэй тоног төхөөрөмж сонгон авах боломжтой болно.

Санхүүгийн байгууллага нь худалдан авагч нарт нэмэлт зардалгүйгээр хөнгөлөлттэй нөхцөл бүхий санхүүжилтийг олгосноор өрсөлдөөнд давуу талтай болно (борлуулагчаас хүлээн авах татаасны үр дүнд). Нийлүүлэгчтэй албан ёсоор хамтран ажиллах болсноор СБ-ыг зорин ирэх үйлчлүүлэгчдийн тоо нэмэгдэх, шинэ салбарт нэвтрэх, хамтарсан маркетингийн арга хэмжээ явуулах зэрэг нь СБ-ын үйлчлүүлэгчдийн тоог нэмэгдүүлэх болно. СБ-ын гаргах зардал бол нийлүүлэгчидтэй албан ёсны түншлэл байгуулах, хэлэлцээр хийхэд зарцуулагдах цаг хугацаа, хөдөлмөр юм. Зээлийн эрсдэл төдийлөн нэмэгдэхгүй учир нь СБ зээл (санхүүжилт)-ийн хүсэлтийг уламжлалт зээлийн бүтээгдэхүүний адил судалж, шийдвэрлэнэ.

Энэхүү схемийн дагуу үндсэн зардлыг нийлүүлэгч хариуцах ба СБ-д татаасыг урьдчилан эсвэл зээлийн хугацаанд хувааж төлөх үүрэг хүлээнэ. Машин, тоног төхөөрөмж нийлүүлэгчийн хувьд татаасыг борлуулалтаа нэмэгдүүлэх, шинэ худалдан авагч татахын тулд төлдөг. СБ-тай хамтран ажилласнаар тоног төхөөрөмж нийлүүлэгчдийн өрсөлдөх чадвар нэмэгдэх, СБ-ын санхүүжилтийн тусламжтай мөнгөн хөрөнгө багатай худалдан авагчдыг татахаас гадна зээлээр борлуулах шаардлага багасдаг. Энэ бүх үр өгөөжийг хүртэхийн тулд нийлүүлэгчид СБ-тай түншлэлийн гэрээ байгуулж, албан ёсны хамтын ажиллагаа эхлүүлэх процессоор явах ёстойг анхаарна уу. Мөн түншлэлийн хэлцэл хийснээр СБ-аас өөрийн үйл ажиллагааны санхүүжилтэд зориулан илүү ашигтай санхүүжилтийн нөхцөлүүдийг сонсох тохиолдлууд ч бий.

Схемийг амжилттай хэрэгжүүлэхэд анхаарах зүйлс

Нийлүүлэгчийн татаас олголт схемийг хэрэгжүүлэхээс өмнө дараах хүчин зүйлсийг сайтар тооцоолж үзсэн байх нь чухал.

СБ ба нийлүүлэгч нь схемийг хэрэгжүүлэхтэй холбоотой бүх асуудлаар сайтар зөвшилцөж, санал нэгдсэн байх ёстой. Энэхүү зөвшилцлөөр дараах зүйлсийг тодорхойлох нь чухал. Үүнд:

- Санхүүжилтийн схемийн тодорхойлолт, холбогдох журам, процесс урсгал;

- Гэрээний хүрээнд санхүүжилтэд хамрагдах машин, тоног төхөөрөмжүүдийг нарийвчлан зааж өгөх;

- Талуудын харилцан хүлээх үүрэг ба хариуцлага;

- Хамтын ажиллагаа болон татаасны үргэлжлэх хугацаа;

- Талуудын хүлээх санхүүгийн болон маркетингийн үүрэг (татаасны дүнг оролцуулаад)

Татаасны гэрээнд хамрагдах машин, тоног төхөөрөмжүүдийг сэлбэг хэрэгсэл, засвар үйлчилгээ, баталгаат хугацаа, тохиргоо зэргийн хамт нарийвчлан сонгож, тохиролцсон байна. Татаасны урамшуулалд хамрагдах бүтээгдэхүүний тоог хязгаарлах нь нийлүүлэгчид ашигтай.

СБ, нийлүүлэгч хоёулаа хамтын ажиллагаандаа зориулан маркетингийн тусгайлсан арга хэмжээнүүд хэрэгжүүлэн хэрэглэгчдийнхээ дунд хөнгөлөлттэй санхүүжилтийн тухай мэдээллийг түгээх, сурталчлах нь зүйтэй. Ийнхүү ажиллахдаа гэрээний талууд маркетингийн мэдээлэл, мессежний утга болон боломжит үйлчлүүлэгчдэд түгээх арга замууд дээр харилцан уялдаа холбоотой байхаар зохицуулалтыг хийж өгөх хэрэгтэй.

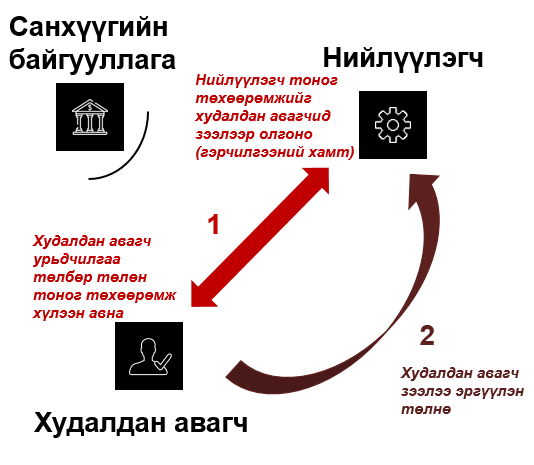

Худалдан авалтын санхүүжилтийн схем #2: буцаан худалдан авах схем

Энэхүү схемийн дагуу, тоног төхөөрөмжийг худалдан авагч зээлийн төлбөрөө төлөх чадваргүй болсон тохиолдолд нийлүүлэгч уг тоног төхөөрөмжийг тодорхой хугацааны дотор, тохиролцсон үнээр буцаан худалдан авах гэрээ байгуулдаг.

Энэхүү схемийн дагуу, тоног төхөөрөмжийг худалдан авагч зээлийн төлбөрөө төлөх чадваргүй болсон тохиолдолд нийлүүлэгч уг тоног төхөөрөмжийг тодорхой хугацааны дотор, тохиролцсон үнээр буцаан худалдан авах гэрээ байгуулдаг.

Нийлүүлэгч нь худалдан авагчийн СБ-д төлөх үлдэгдэл зээлийн өрийг төлөх баталгаа гаргаж, зээлийн төлбөр төлөх чадваргүй болсноос үүсэх эрсдэлийг хариуцдаг учраас буцаан худалдан авалтын гэрээ нь СБ-д зээлийн эргэн төлөлтийн баталгаа болж өгнө. Үр дүнд нь СБ худалдан санхүүжилт хүсэгч худалдан авагчдад хөнгөлөлттэй нөхцөлтэй зээл олгох боломж бүрдэх юм. Өөрөөр хэлбэл, ЖДБ эрхлэгчийн зээлийн эрсдэлийг нийлүүлэгчийн зээлийн эрсдэлээр орлуулснаар СБ-ын зээлийн эрсдэл буурч байгаа тул зээлийн хөнгөлөлттэй нөхцөлийг санал болгох боломжийг бий болгож байгаа юм. Энэхүү хөнгөлөлттэй нөхцөл нь бага хүү, барьцаагүй зээл, эсвэл түргэн шуурхай шинжилгээ болон шийдвэр гаргалт зэрэг олон хэлбэртэй байж болох бөгөөд СБ болон нийлүүлэгч холбогдох нөхцөлүүдийг харилцан зөвшилцөж нарийвчлан тодорхойлно.

Хөнгөлөлттэй нөхцөл бүхий санхүүжилтийг авахын тулд худалдан авагч урьдчилгаа төлбөр (ихэвчлэн борлуулалтын үнийн дүнгийн дор хаяж 25 хувь) заавал төлсөн байх ёстой байдаг. Урьдчилгаа төлбөрийн зорилго нь нийлүүлэгч бүтээгдэхүүнийг дахин худалдан борлуулахтай холбоотой эрсдэлээс хамгаалахын зэрэгцээ, болзошгүй элэгдэл болон засвар үйлчилгээтэй холбоотой зардлыг нөхөх юм. Мөн урьдчилгаа төлбөрөөр дамжуулан худалдан авагч санхүүгийн хариуцлага хүлээж эхэлснээр цаашид зээлийг хариуцлагатайгаар эргүүлэн төлөх баталгаа болдог.

Худалдан авагч зээлийг СБ-д бүрэн төлж дуусах хүртэл тоног төхөөрөмжийн гэрчилгээ нийлүүлэгчид хадгалагдана. Энэ нь худалдан авагч зээлээ төлөх чадваргүй болсон тохиолдолд тоног төхөөрөмжийг нийлүүлэгч цаг алдалгүй “буцаан худалдан авах”-д туслах зорилготой юм. Зээл эргэн төлөгдөж дууссаны дараагаар нийлүүлэгч гэрчилгээг худалдан авагчид шилжүүлэн өгснөөр буцаан худалдан авах гэрээ дуусгавар болно.

Тоног төхөөрөмж нь даатгалгүй эсвэл даатгуулахад тохиромжгүй нөхцөлд худалдан авагч тоног төхөөрөмжийг гэмтээх эсвэл техник үйлчилгээ, засварыг буруу хийснээс үүдэлтэй эрсдэлээс сэргийлэх зорилгоор борлуулалтын хэлцлийн үед техник үйлчилгээний гэрээг хамтад нь хийдэг практик бий бөгөөд нийлүүлэгчид төлөх техник үйлчилгээний төлбөрийг СБ-аас авах зээлийн дүнд багтаана (энэ тохиолдолд нийт зээлийн дүн өснө). Техник үйлчилгээний төлбөр нь тухайн тоног төхөөрөмжийн засварын зардал болон зээлийн хугацаа (нийлүүлэгч гэрчилгээг хадгалах хугацаа)-нд техник үйлчилгээний зардлыг багтаадаг бөгөөд нийлүүлэгчийн хувьд энэ төлбөр нь нэмэлт орлого болно.

Оролцогч талуудын хувьд давуу болон сул тал юу вэ?

СБ болон нийлүүлэгчийн хамтын ажиллагааны хүрээнд нийлүүлэгдсэн тоног төхөөрөмжийг худалдан авснаар худалдан авагч ЖДБ нь санхүүжилтийн хөнгөлөлттэй нөхцөлийн үр ашгийг хүртэнэ. Гэхдээ хөнгөлөлттэй нөхцөлийг эдлэхийн тулд урьдчилгаа төлбөр төлөх, нийт зээлийн дүнд техник үйлчилгээний зардлыг багтаахыг хүлээн зөвшөөрсөн байх шаардлагатай. Улмаар СБ-аас авсан зээлээ бүрэн төлж дууссаны дараа л тоног төхөөрөмжийн албан ёсны эзэмшигч болохыг зөвшөөрнө.

Санхүүгийн байгууллага нэмэлт зардалгүйгээр (борлуулагчаас буцаан худалдан авах баталгаа гаргасан учраас) худалдан авагчид хөнгөлөлттэй санхүүжилтийн нөхцөл санал болгосноор өрсөлдөөнд давуу тал олж авна. Мөн нийлүүлэгчийн гаргасан буцаан худалдан авах баталгааны үр дүнд худалдан авагчийн зээлийн эрсдэл нь нийлүүлэгчийн зээлийн эрсдэлээр орлуулагддаг тул банкны хүлээх зээлийн эрсдэл үлэмж хэмжээгээр буурдаг.[1] Нийлүүлэгчтэй албан ёсоор хамтран ажиллаж эхэлснээр СБ-ын хувьд үйл ажиллагаагаа шинэ салбарт өргөжүүлэх, хамтарсан маркетингийн арга хэмжээ авч хэрэгжүүлэх хийх зэргээр үйлчлүүлэгчдийнхээ тоог өсгөх боломж бий болдог.

СБ-аас гарах зардал нь нийлүүлэгчийг судлах, үнэлэх, улмаар түншлэлийн хэлцэл хийн “хугацаа хэтрэлт” болон “буцаан худалдан авах” нөхцөлүүдийг зөвшилцөх цаг хугацаа болон хүчин чармайлт байна. Энэ төрлийн хамтран ажиллах схемийг хэрэгжүүлэхийн өмнөх нийлүүлэгчийн судалгаа нь шаардлагатай тохиолдолд нийлүүлэгч өөрийн тоног төхөөрөмжийг буцаан худалдан авах чадвартай гэдгийг тодорхойлоход онцгойлон анхаарах нь чухал.

Энэ схемийн дагуу гарах зардлын ихэнх хэсгийг нийлүүлэгч хариуцдаг. Нийлүүлэгч нь худалдан авагч зээлээ эргэн төлөх чадваргүй болсон тохиолдолд ашигласан тоног төхөөрөмжийг буцаан худалдан авах эрсдэлийг үүрдэг. Тоног төхөөрөмжийн элэгдэл, гэмтэлтэй холбоотой эрсдэлийг бууруулахад техник үйлчилгээний гэрээ туслах боловч буцаан авсан тоног төхөөрөмжийг эргүүлэн борлуулах нь төвөгтэй, магадгүй бүр боломжгүй байж болно. Иймд хамтын ажиллагааны гэрээний хүрээнд борлуулах тоног төхөөрөмжийг сонгохдоо суурилуулах болон буцаан авахад хүндрэлгүй, зах зээлийн үнэ нь харьцангуй тогтвортой, ашигласан тоног төхөөрөмжийг борлуулах туршлагатай, нэмэгдэн гарах зардал (суурилуулалтын зардал гэх мэт) зэргийг харгалзан үзэх нь чухал.

Нийлүүлэгч нь борлуулалтаа нэмэгдүүлэх, шинэ худалдан авагч татах зорилгоор буцаан худалдан авах баталгаа бүхий схемийг хэрэгжүүлдэг. СБ-тай хамтран ажилласнаар нийлүүлэгчийн өрсөлдөх чадвар нэмэгдэж, хөрвөх хөрөнгө багатай худалдан авагчдад банкны санхүүжилтэд хамрагдах боломжийг олгодог. Буцаан худалдан авалтын схем нь мөн нийлүүлэгчийн зээлээр хийдэг борлуулалтыг бууруулдаг ач холбогдолтой.

Схемийг амжилттай хэрэгжүүлэхэд анхаарах зүйлс

Буцаан худалдан авах схемийг амжилттай хэрэгжүүлэхийн тулд доор дурдсан хүчин зүйлсийг харгалзан үзсэн байх нь зүйтэй. СБ болон нийлүүлэгч нь харилцан зөвшилцөх замаар схемтэй холбоотой бүх нөхцөлүүдийг тодорхойлох бөгөөд хамтын ажиллагааны гэрээ нь дараах зүйлсийг агуулсан байх нь зүйтэй.

- Санхүүжилтийн схемийн тодорхойлолт, холбогдох журам, процесс схем;

- “Хугацаа хэтрэлт” болон “буцаан худалдан авах” нөхцөлүүдийг нарийн тодорхойлох;

- Схемийн хүрээнд санхүүжилтэд хамрагдах машин, тоног төхөөрөмжүүдийг нарийвчлан зааж өгөх;

- Талуудын харилцан хүлээх үүрэг ба хариуцлага;

- Хамтын ажиллагааны хуваарь;

- Талуудын хүлээх санхүүгийн болон маркетингийн үүрэг (татаасны дүнг оролцуулаад)

Энэ төрлийн схемийг амжилттай хэрэгжүүлэх хамгийн чухал урьдач нөхцөлүүдийн нэг нь нийлүүлэгчийн “ашиглагдсан машин, тоног төхөөрөмж”-ийг борлуулах чиглэлд хуримтлуулсан туршлага юм. СБ хамтран ажиллаж буй нийлүүлэгч нь шаардлагатай тохиолдолд тоног төхөөрөмжийг буцаан худалдан авч, борлуулах чадвартай гэдэгт итгэлтэй байх ёстой. Гэрээнд хамрагдах машин, тоног төхөөрөмжүүдийг нарийн тодорхой зааж өгөх ба тоног төхөөрөмжийг сонгохдоо нийлүүлэгчийн ашигласан тоног төхөөрөмжийн зах зээл дээр ажилласан туршлагыг харгалзан үзнэ. Түүнчлэн, гэрээнд тусгах бусад нөхцөлүүд (сэлбэг, техник үйлчилгээ, баталгаа гэх мэт)-ийг нарийвчлан тодорхой зааж өгсөн байх нь маш чухал.

СБ болон нийлүүлэгчийн аль аль нь хамтын ажиллагааны хүрээнд санал болгож буй хөнгөлөлттэй нөхцөл бүхий зээлийн талаарх мэдээ, мэдээллийг өөрийн хэрэглэгчдэд тусгайлан боловсруулсан маркетингийн арга замуудын тусламжтай хүргэдэг байх нь хамтын ажиллагааны үр дүнг нэмэгдүүлнэ.

Олон тооны даатгалын компаниуд аж үйлдвэрийн машин, тоног төхөөрөмжийн худалдааны салбарт үйл ажиллагаа явуулсан туршлага дутагдалтай байдаг шалтгаанаар энэ төрлийн машин, тоног төхөөрөмжүүдэд даатгал хийдэггүй. Зүй нь даатгал хийлгэснээр зээлийн гэрээний хугацааны худалдан авсан тоног төхөөрөмжийн буруу ашиглалт, эвдрэлийн асуудлын шийдэл болж өгдөг давуу талтай. Иймд, тоног төхөөрөмжийг даатгуулах боломжгүй тохиолдолд зээлийн гэрээний үүрэг хариуцлагын хэсэгт тоног төхөөрөмжид засвар/техник үйлчилгээ хийлгэх тохиолдолд зөвхөн борлуулсан нийлүүлэгчид хандахыг тусган, холбогдох зардлыг нь зээлийн дүнд багтаах нь тоног төхөөрөмжийн буруу ашиглалт, эвдрэлээс сэргийлэх үр дүнтэй арга болно.

Схемийн дагуу тогтсон урьдчилгаа төлбөр нь тоног төхөөрөмжийг буцаан худалдан авах, эргүүлэн худалдахтай холбоотой засвар, элэгдлийн зардлыг нөхөхөд тусалдаг. Урьдчилгаа төлбөрийн хэмжээг тооцоолохдоо нийлүүлэгч эрсдэлтэй тоног төхөөрөмжийг буцаан авахтай холбоотой зардлыг нөхөхөд хангалттай боловч худалдан авагчийг үргээхээргүй бага байхаар тогтоох нь маш чухал. Тиймээс урьдчилгаа төлбөрийн суурь шаардлагыг худалдан авагчийн эрэлт, зах зээлийн өрсөлдөөн, тоног төхөөрөмжийг буцаан борлуулах үнэ, зээлийн хэмжээ болон хугацаа, нийлүүлэгчийн “ашиглагдсан тоног төхөөрөмж” борлуулсан туршлага зэргийг харгалзан үздэг.

[1] СБ нь эрсдэлийн удирдлагын бодлого, журмын дагуу буцаан худалдан авах гэрээ байгуулсан нийлүүлэгчдээ тогтмол хянах, үнэлгээ хийдэг.

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.

Cанхүүгийн байгууллагуудын хувьд цахим гэмт хэргээс урьдчилан сэргийлэх, холбогдох эрсдэлийг бууруулах зорилт сүүлийн 20 гаруй жилийн хугацаанд тэргүүлэх чиглэлийн асуудлын жагсаалтад шат ахисаар ирсэн боловч КОВИД-19-ээс үүдэлтэй хямрал нь “тоглоомын дүрэм”-ийг үндсээр нь өөрчилснөөр байгууллагууд үйл ажиллагаа болон харилцаа, холбоондоо цоо шинэ арга хэлбэрүүдийг нэвтрүүлэх, ашиглах зайлшгүй шаардлагатай нүүр тулаад байна.

Ихэнх санхүүгийн байгууллага үйл ажиллагааныхаа үр ашгийг нэмэгдүүлэх, технологид тулгуурлан хүргэж буй үйлчилгээнийхээ чанарыг сайжруулах зорилгоор цахим шилжилтийг эхлүүлээд цөөнгүй жилийн нүүрийг үзээд байсан билээ. Гэсэн хэдий ч КОВИД-19 цар тахал болон цар тахлын эсрэг хязгаарлалт, хөл хорионы арга хэмжээнүүд хэрэгжиж буй энэхүү онцгой цаг үед байгууллагуудын дижитал бодлого, хөтөлбөрүүдийн хэрэгжилт төсөөлөөгүй түвшинд хүртэл түргэсэж, шинэчлэн өөрчлөгдлөө.

Банкны салбараар дамжуулан хүргэж буй бүтээгдэхүүн, үйлчилгээг хязгаарлах, цахим үйлчилгээ болон дижитал харилцаа холбоонд шилжих шилжилт нь зайлшгүй болсон, энэ талаарх стратегийн түвшний өөрчлөлтүүд нь байгууллагын янз бүрийн түвшинд шинэ туршлагууд нэвтрэх, цаашлаад цахим халдлагад өртөх эрсдэлийг нэмэгдүүлэх нөхцөлийг бүрдүүлж байна.

Шинээр бий болж буй нөхцөл байдал нь иргэдэд нөлөөлж, гэрээс ажиллах, нийгмийн харилцаанд зай барин оролцохтой холбоотой зааврыг хэрэгжүүлэн ажиллахаас өөр аргагүй байдалд хүргэлээ. Ихэнх санхүүгийн байгууллагын ажилтнууд зайнаас ажиллах шинэ арга хэлбэрийг үүнээс үүдэн бий болох өөрчлөлт, үр нөлөөг нь бүрэн гүйцэд ойлголгүй, хангалттай түвшинд бэлтгэл хангалгүй, сургалт авалгүй хэрэгжүүлэн ажиллахад хүрсэн. Үүний сацуу, энэхүү онцгой цаг үед санхүүгийн үйлчилгээ авах, ашиглах шинэ дижитал сувгуудын хэрэглээ өсөн нэмэгдэж буй нь шинэ төрлийн цахим аюулууд тулгарч, шинэлэг арга хэлбэрээр ажиллах шаардлагыг бий болгож байна. Иймд байгууллагуудын зүгээс бүтцийн өөрчлөлтийг хийн ажиллахдаа зайнаас ажиллах шинэ арга барилтай холбогдон үүсэж болзошгүй шинэ аюул, эрсдэлийг нэмэгдүүлэхгүй байхад онцгойлон анхаарах хэрэгтэй байна.

Гэрээсээ ажиллаж буй ажилтныг хамгаалах

Цар тахлын цаг үед гэрээсээ ажиллах хүмүүсийн тоо өсөж, санхүүгийн байгууллагаас харилцагчдадаа зориулан дижитал бүтээгдэхүүн, үйлчилгээг хүргэх хэрэгцээ, шаардлагыг эрс нэмэгдүүлсэн. Хэдийгээр цахим халдлага нь шинэ зүйл биш боловч дэлхий нийтийг хамарсан цар тахлын энэ цаг үед цахим аюулгүй байдалтай холбоотой эрсдэл улам ихээр нэмэгдсэнээр, доорх нийтлэг сорилтууд тулгараад байна:

- Гэрээсээ ажиллаж буй ажилтнууд цахим гэмт хэрэгт өртөх магадлал;

- Банкны үйлчилгээг хүргэх аюулгүй дижитал сувгуудыг нэвтрүүлэх хэрэгцээ;

- Цахим халдлагыг илрүүлж, хариу үйлдэл үзүүлэх чадвар;

Ажлын байрнаас ажиллах үед ажилтнууд төхөөрөмжийн шаардлагатай тохируулгыг хийх, галт хана ашиглах, дотоод сүлжээнд нэвтрэх хяналтыг хэрэгжүүлэх, антивирусийн программаа тогтмол шинэчлэх зэргээр цахим аюулгүй байдлын бодлого, журмыг мөрдөн ажилладаг. Харин гэрээсээ ажиллах үед энэхүү аюулгүй орчноос холдож, хамгаалалт сул Wi-Fi сүлжээ ашиглах, компанийн дүрэм, журамд нийцээгүй программ суулган хэрэглэснээр цахим халдлагад өртөх эрсдэлийг нэмэгдүүлдэг. Зайнаас ажиллаж буй ажилтнууд нь фишинг болон сошиал инженерчлэлийн халдлагуудад өртөх нь нийтлэг байдаг байна. Бусад цаг үед ажилтныг зайнаас ажиллуулахын өмнө зохих сургалтад хамруулж, аюулгүй төхөөрөмжөөр хангасан байдаг. Гэвч цар тахлын энэхүү онцгой цаг үед гэрээсээ ажиллаж буй ажилтнуудын байгууллагын сүлжээнд алсаас холбогдох өсөн нэмэгдсэн хэрэгцээ шаардлагыг ханган ажиллах явцад зайнаас хийх хандалтын хяналт, хамгаалалтыг зохих ёсоор ханган ажиллаагүй байх боломжтой юм.

Программ хангамжид зайнаас хандах

Санхүүгийн байгууллага нь зайнаас холбогдож буй бүх хандалтыг дундаас өндөр түвшний эрсдэлтэй хэмээн үзэж аюулгүй байдлыг дараах хэлбэрээр ханган ажиллах нь зүйтэй. Үүнд:

- Давхар баталгаажуулалт: энэхүү аргыг зайнаас хандан үйлчилгээ авч буй бүх харилцагчид ашигладаг байх. Нууц үгийг дангаар нь ашиглах нь халдлагад өртөх магадлалыг нэмэгдүүлдэг.

- Хүчтэй нууц үг. Үсэг, тоо, том, жижиг үсэг орсон дор хаяж 6 тэмдэгт бүхий нууц үг сонгох шаардлага тавьдаг байх.

- Байгууллагын дотоод VPN сүлжээг интернэтээр зайнаас хандах RDP протоколын оронд ашиглах нь зүйтэй. VPN сүлжээгээр хязгаарлагдмал, аюулгүй хэлбэрээр нэвтэрснээр халдлагыг эрс бууруулдаг.

- Санхүүгийн байгууллагаас олгоогүй ажилтны хувийн компьютерт байгууллагын бодлогын дагуу анти вирус болон анти тагнуулч программ хангамжуудыг суулгаж, вэб программуудад тодорхой тохиргоонуудыг хийсэн байх нь зүйтэй.

- Гэрийн Wi-Fi-ийн аюулгүй холболт, аюулгүй байдлын хатуу протокол (WPA2 гэх мэт)-ыг шаардах. Wi-Fi router зэрэг гэрийн сүлжээний төхөөрөмжийн үйлдвэрийн нэр, нууц үгийг өөрчлүүлэх.

Онлайн хурал, уулзалт хийх сайн туршлага

Зайнаас ажиллаж байгаа нөхцөлд видео, аудио хурлын системүүдийн хэрэглээ ихээхэн нэмэгдсэнийг дагаад энэ төрлийн системүүдэд халдах гэсэн оролдлогууд мөн өсөн нэмэгдэж байна. Санхүүгийн байгууллагуудын хувьд уулзалтад зөвшөөрөлгүй нэвтрэхийг хязгаарлах, ажилтнуудад ашиглалтын зааварчилгааг сайтар өгөхөд анхаарч, виртуал хурлын аюулгүй байдлын бодлого гаргаж түүнийгээ ажилтнуудад сайтар таниулан ажиллах нь үр дүнтэй, тухайлбал:

- Бүх хурал, уулзалтад нэвтрэх код эсвэл нууц үг ашиглан нэвтрүүлдэг байх;

- Олон нийтэд нээлттэй хуралдаж байгаагаас бусад тохиолдолд хурлын ID-ийг олон нийтийн сүлжээ ашиглан хуваалцахгүй байх;

- Урилгагүй оролцогч нэвтрэхээс сэргийлж нэвтрэх кодыг дахин ашиглахыг хязгаарлах (нэвтрэх кодыг ажлаас гарсан ажилтан, өмнөх хэрэглэгч мэдэж байх магадлалтай);

- Нууцлалтай асуудлаар хуралдаж байгаа тохиолдолд нэг удаагийн пин код эсвэл хурлын ID ашиглах, давхар баталгаажуулалт арга ашиглан хуралд нэвтрүүлэх;

- Хурал эхлэхээс өмнө оролцогчдыг хүлээлгийн өрөөнд оруулж, зөвхөн host хурлыг эхлүүлдэг байх;

- Оролцогч нэвтрэхэд мэдэгддэг дуут мэдээг идэвхжүүлэн ашиглах, шинэ оролцогчдоос нэрээ бичих, танилцуулахыг хүсэх;

- Dashboard ашиглан оролцогчдыг хянах, бүх оролцогчоос нэрээ бичихийг хүсэх;

- Шаардлагагүй бол хурлын бичлэгийг хийхгүй байх;

- Видео, вэб хурал хийсэн тохиолдолд нууцлалтай мэдээллийг хуваалцахгүй байхыг оролцогчдод анхааруулах.

Өгөгдөл алдагдахаас сэргийлэх арга хэмжээ

Байгууллагын ажилтан зөвшөөрөгдөөгүй хувийн цахим хаяг, аппликейшн ашиглаж буй тохиолдолд байгууллагын зүгээс дараах зүйлсийг анхааруулан ажиллах, үүнд:

- Байгууллагын цахим шуудангийн хаягаар хувийн цахим шуудангийн хаягт хандахгүй байх;

- Зөвхөн байгууллагаас зөвшөөрсөн USB төхөөрөмжийг ажлын компьютерт ашиглах;

- Нууцлалтай мэдээллийг гаднын төхөөрөмж, байгууллагын төвлөрсөн файл сервер эсвэл үүлэн үйлчилгээг ашиглан хаана, хэрхэн хадгалахыг нарийн зааж өгөх;

- Төхөөрөмж дээрээ байгаа бүх чухал мэдээллийг өдөр бүр тогтмол хадгалдаг байх. Өгөгдлийн нөөц сан (back-up) нь өгөгдөл алдагдах, алдаа гарах, халдлагад өртөх, хулгайлагдах тохиолдолд маш чухал ач холбогдолтой болохыг сануулах;

- Ажлын төхөөрөмжийг зөвхөн албан ажилд ашиглах, түр орхиж явсан тохиолдолд түгжиж байхыг хүсэх.

Харилцагчдад үйлчлэх дижитал сувгууд

Цар тахлаас шалтгаалсан тодорхойгүй нөхцөлд ажиллах арга барилаа салбарын хэмжээнд тодорхойлж буй энэхүү цаг үед санхүүгийн байгууллагын хувьд харилцагчидтайгаа холбогдох, харилцах, үйлчилгээ үзүүлэх үндсэн суваг нь дижитал суваг, бүтээгдэхүүн болоод байна. Санхүүгийн байгууллагууд нь дараах төрлийн технологи, платформуудыг илүүтэй нэвтрүүлэн ашиглаж буй нь ажиглагдана:

- Мобайл аппликейшн;

- Чатбот;

- Интернэт банк.

Эдгээр сувгууд нь олон нийтэд нээлттэй, хэн ч татан авч, суулган ашиглах боломжтой хүртээмжтэй сувгууд юм. Өөрөөр хэлбэл, харилцагчдад хэрэглэгчээр бүртгүүлсэн даруйд байгууллагатай харилцах, гүйлгээ хийх боломжийг бүрдүүлдэг. Харилцагчийн хувьд хэрэглэх болон хяналт тавихад хялбар эдгээр сувгууд нь олон нийтэд нээлттэй байдаг нь санхүүгийн байгууллагын зүгээс цахим халдлагад өртөх боломжийг нэмэгдүүлж буй эмзэг байдлыг нь хамгаалах шаардлагыг нэмэлтээр бий болгож байна.

Мобайл аппликейшн хөгжүүлж нэвтрүүлэх нь чухал хэрэгцээтэй байж болох ч аюулгүй байдлыг мартах учиргүй. Дээр дурдсан дижитал суваг бүр аюулгүй байдлын хувьд өөрийн гэсэн давуу болон сул талуудтай.

Мобайл аппликейшн

Мобайл төхөөрөмжийн өргөн хэрэглээ нь банкны мобайл аппликейшныг хамгийн өргөнөөр ашиглагддаг дижитал санхүүгийн үйлчилгээ болоход хамгийн ихээр нөлөөлсөн. Энэхүү сувгийн тусламжтай харилцагч банкны салбар дээр очилгүйгээр дансны үлдэгдлээ шалгах, шилжүүлэг хийх, төлбөр төлөх, дансны хуулга харах, карт захиалах, мэдээлэл үйлчилгээ авах зэрэг олон төрлийн санхүүгийн үйлчилгээг авах боломжтой байдаг. КОВИД-19-ээс өмнөх жилүүдэд ч мобайл аппликейшн ашиглан санхүүгийн үйлчилгээ авдаг харилцагчдын тоо байгууллагын салбарт биеэр очиж үйлчилгээ авдаг харилцагчдын тооноос илүү болж маш хурдтайгаар өсөж байсан. Цар тахлын энэ цаг үед банкны мобайл аппликейшны хэрэглээ улам бүр нэмэгдэж байна.

Цахим суваг ашиглалтын өсөлтийг дагаад цахим аюулгүй байдлын эрсдэл нэмэгддэг. Мобайл технологийн эмзэг байдлыг ашиглан халдлага хийгчид ихэнх тохиолдолд төхөөрөмж, сүлжээ болон дата төв гэсэн 3 үндсэн бүтцэд төвлөрдөг байна. Төхөөрөмжид тулгуурласан цахим халдлага нь мобайл төхөөрөмжийн эмзэг байдлыг онилон халдлагыг хийдэг. Тухайлбал, хэрэглэгч ямар нэг цахим хуудсанд нэвтрэхэд өөрт нь мэдэгдэхгүйгээр хортой код татагдах фишинг эсвэл a drive by download хэлбэрээр цахим халдлага эхэлж болно. Сүлжээнд тулгуурласан халдлага нь мобайл төхөөрөмж холбогдсон сүлжээний эмзэг байдлыг ашиглана. Жишээ нь, найдваргүй Wi-Fi сүлжээ ашиглаж байгаа үед мобайл төхөөрөмж дээрх өгөгдөл солилцооны шифргүй аппликейшнууд нь тухайн Wi-Fi сүлжээг чагнаж буй халдагчид өгөгдөл татан авах боломжийг бий болгоно. Дата төвд тулгуурласан халдлага нь сервер, өгөгдлийн санг онилдог ба халдагч вэб серверт суулгасан үйлдлийн систем эсвэл аппликейшн модулийн эмзэг байдлыг ашигладаг.

Чатбот

Чатбот нь хэрэглээнд нэвтрээд нэлээдгүй хугацаа өнгөрсөн боловч ихэнх харилцагчийн хувьд шинэ зүйл хэвээр байна. Санхүүгийн байгууллагын хувьд чатбот нь өдөр тутам хэрэглэгчтэй харилцах, хиймэл оюун ухаанд суурилсан технологи ашиглан хэрэглэгчийн үйлчилгээ үзүүлэх зэрэг боломжийг бий болгодог маш үр өгөөжтэй технологи юм. Энэхүү технологийг санхүүгийн секторт ашиглахдаа салбарын зохицуулалтад нийцүүлэх, хэрэглэгчийн мэдээллийг гуравдагч талд алдахаас хамгаалах шаардлагатай.

Санхүүгийн байгууллагууд чатботыг харилцагчдадаа WhatsApp, Telegram, Viber болон Facebook Messenger зэрэг олон нийтийн сүлжээ ашиглан дансны үлдэгдэл шалгах, шилжүүлэг хийх, товч хуулга харах, төлбөр төлөх зэрэг банкны үйлчилгээ авах боломжийг бий болгож байна.

Интернэт банк

Интернэт банкны үйлчилгээг дансны үлдэгдэл шалгах, төлбөр харах, төлбөрийн үлдэгдэл шалгах, хувийн мэдээллээ шинэчлэх, аюулгүй вэб хуудсаар банкны бусад үйлчилгээ авахад харилцагчид ашиглаж эхлээд цөөнгүй жил өнгөрч байна. Хандалт хийхэд хялбар байдал нь интернэт банкны сувгийг хакерууд, бусад цахим гэмт хэрэгтнүүд онилон халдлага хийдэг нийтлэг бай болгосон билээ. Интернэт банкны хэрэглээний аюулгүй байдалтай холбоотой асуудлуудаар мэдээлэлтэй байх нь санхүүгийн байгууллага болон харилцагчдад аль алинд нь эдгээр төрлийн халдлагаас сэргийлэхэд ашиг тустай. Интернэт банкны эмзэг байдлуудыг хамгаалахын тулд доорх хүснэгтэнд тусгасан дижитал сувгуудтай холбоотой зөвлөмжийг дагаж мөрдөхийг зөвлөж байна:

Байгууллагын үйл ажиллагааг шинэ сорилтод нийцүүлэн өөрчлөх

Дижитал сувгууд, технологийн шилжилт, үүлэн үйлчилгээ, өргөн сүлжээний чадамжуудыг өргөн ашиглах болсон энэ цаг үед цахим аюулгүй байдлын эрсдэл улам нэмэгдэж, халдагчид үйлдлийн систем болон өгөгдөл хадгалалтад маш нарийн арга ашиглан нэгэн зэрэг халдсанаар байгууллагын хэмжээний үйл ажиллагааны тасалдал бий болгох нөхцөлийг бүрдүүлж байна.

Санхүүгийн байгууллага цахим эрүүл ахуйг сахих, халдлагын үед авч хэрэгжүүлэх хариу арга хэмжээний стратеги боловсруулах, хариу арга хэмжээ авах архитектурыг боловсруулах, халдлагын нөлөөг бууруулах нөхөн сэргээх шийдлүүдийг тодорхойлох зэргээр өөрийн хамгаалалтын механизм, халдлагад бэлэн байдлаа сайжруулах боломжтой.

Цахим эрүүл ахуйг сахих гэдэг нь систем болон цахим аюулгүй байдлыг хадгалах зорилгоор санхүүгийн байгууллага болон ажилтан бүр авч хэрэгжүүлэх алхам, үйл ажиллагааны дадлууд юм. Аюулгүй байдлыг хангах цөөн боловч голлох алхмуудыг тогтмол хэрэгжүүлснээр ямар ч системийн аюулгүй байдлыг эрс сайжруулах боломжтой. Үүнд:

- Анхан шатны мэдлэг болон бусад мэдээ, мэдээллээр тогтмол хангах:

- Фишинг, ялангуяа КОВИД-19-ийн хуурамч цахим хуудаснууд, луйвраас болгоомжлохыг сануулах;

- Гэрээс ажиллах үед зөвшөөрөгдсөн болон зөвшөөрөгдөөгүй үйл ажиллагааг сануулах;

- Гэрийн Wi-Fi сүлжээний аюулгүй байдлыг хангах;

- Нийтийн Wi-Fi сүлжээ ашиглах тохиолдолд VPN ямагт ашиглах.

- #phishing-attacks нэртэй дундын суваг эсвэл цахим шуудангийн хаяг нээж, сэжигтэй цахим шуудангуудын талаарх мэдээлэл солилцох;

- Хэрэглэгчдэд үзүүлэх үйлчилгээнд тасалдал үүсгэхгүйн тулд санхүүгийн чухал шаардлагатай ажилтнуудыг тодорхойлох;

- КОВИД-19 цар тахлын үед ажиллах төлөвлөгөөг эргэж харах;

- Гэрээс ажиллах болон гэрийн төхөөрөмж ашиглах талаар байгууллагын бодлогыг шинэчлэх;

- Зөвхөн байгууллагын оффист, аюулгүй орчинд хийгдэх үйл ажиллагаануудыг тодорхойлох;

- Гамшгийн дараах нөхөн сэргээлтийн төлөвлөгөөг өнөөгийн нөхцөлд тохируулан шинэчлэх;

- Эцсийн цэгүүдэд хамгаалалтын технологиудыг нэвтрүүлэх (антивирус, илрүүлэлт болон хамгаалалт гэх мэт);

- Программ хангамжуудын шинэчлэл хийх;

- Password manager ашиглах эсвэл нууц үгийн аудит хийх;

- VPN холболтоор хангах, split tunneling-ийг идэвхгүйжүүлэх;

- Давхар баталгаажуулалтыг бүх түвшинд нэвтрүүлэх (ялангуяа цахим шуудангийн хаягуудад).

Аюулгүй орчныг бий болгох алхам

Цахим халдлагаас сэргийлэх, эрсдэлийг бууруулах үндсэн шийдэл нь ажилтнууд болон харилцагчдын (боломжтой бол) энэ талаарх мэдлэг, мэдээллийг түвшнийг байнга нэмэгдүүлж байх юм. Үүнийг хэд хэдэн аргаар хэрэгжүүлж болно. Үүнд:

Сургалт, семинар зохион байгуулж, энэ сэдвээр ажилтан, харилцагчдын цахим халдлагатай холбоотой мэдээлэл, туршлагыг солилцох, хэлэлцүүлэг өрнүүлэх. Энэ төрлийн семинар нь ажилтнуудын мэдээллийн аюулгүй байдлын стандартын талаарх үндсэн мэдлэгийг сэргээхэд чиглэх, үүнд:

- Цахим шуудангийн аюулгүй байдал

Ажилтнууд цахим шуудангийн аюулгүй байдлыг хангах мэдлэг, мэдээлэлтэй байх:

- Тодорхойгүй, итгэлгүй эх сурвалжаас ирүүлсэн цахим шууданг нээхгүй, хавсралт файл татаж авахгүй, сэжигтэй холбоос дээр дарахгүй байх;

- Таньдаг хүмүүсээс ирсэн урьдчилсан мэдээлэлгүй хавсралт файл, холбооснуудыг нээхээс өмнө утас, текст мессеж гэх мэт өөр хэлбэрээр холбоо барин тодруулах;

- Нууц үг, төрсөн огноо, нийгмийн даатгалын мэдээлэл зэрэг хувийн мэдээллээ үл таних этгээдэд өгөхгүй байх;

- Загвар муутай, алдаатай цахим шуудангууд нь фишингийн оролдлого байх магадлалтай тул болгоомжтой хандах.

- Нууц үгийн хамгаалалт

- Байгууллагын үйл ажиллагаанд ашиглагддаг бүртгэл, хаягийг хүчтэй нууц үгээр хамгаалах;

- Гэр бүлийн хүмүүсийн нэр, төрсөн огноо гэх мэт таахад хялбар үг, дугаарыг нууг үг болгон хэрэглэхээс зайлсхийх.

- Вэб аюулгүй байдал

- Хэрэглэгчийн нэр, нууц үг ашиглахыг шаарддаг, санхүүгийн гүйлгээ хийгддэг бүх цахим хуудас нь өгөгдөл алдагдахаас сэргийлсэн дижитал гэрчилгээгээр шифрлэсэн эсэхийг нягтлах. Ийм хамгаалалттай аюулгүй цахим хуудаснууд нь URL талбарт ногоон өнгөтэй, “https.” гэж эхэлдэг;

- Санхүүгийн байгууллагын ажилтнууд зайнаас ажиллах үед нийтийн компьютер, Wi-Fi сүлжээ ашиглан өөрийн хаягаар нэвтрэхгүй байх;

- Ашиглаагүй үедээ цахим шуудангаас гарах, компьютер, мобайл төхөөрөмжөө унтраах.

- Төхөөрөмж ашиглалт

- Бүх төрлийн техник болон программ хангамжийг сүүлийн хувилбараар шинэчлэл хийдэг байх;

- Байгууллагаас зөвшөөрсөн антивирус, anti-malware аппликейшнийг ашиглах, хамгийн сүүлийн хувилбараар шинэчлэл хийдэг байх;

- Бүх чухал, нууцлалтай өгөгдлийг өдөр тутам, олон хэлбэрээр нөөцлөн хадгалж, рансомвер болон хөнөөлтэй программын халдлагаас сэргийлж сүлжээнээс гадна хадгалах.

- Фишингийн симуляци – Ажилтнуудад хэрэв энэ үйлдэл жинхэнэ фишинг халдлага байсан бол уг үйлдлээс ямар үр дагавар гарч болохыг тайлбарласан хуудсанд хөтөлж аваачих фишинг шууданг илгээх.

- Технологийн сургалт – Шинэ технологийг нэвтрүүлсэн тохиолдолд дүрэм журмыг сайтар баримтлах, уг технологийн давуу болон сул талуудыг ойлгуулах сургалтыг явуулах.

- Мэдээлэлд нэвтрэх ба тараах – Гамшгийн үеийн удирдлагыг хэрэгжүүлэн ажиллах үед ашиглагдах бүхий л материалыг нэг дор төвлөрүүлэх нь зөв мэдээллийг, хэрэгцээтэй үед нь зөв ажилтанд хүргэх үр дүнтэй арга юм. Энэ зорилгоор ажилтнуудын харилцааны платформ (интранет), өдөр тутмын цахим шуудан зэргийг мөн ашиглаж болно.

КОВИД-19 бол цахим шилжилтийн хурдасгуур

КОВИД-19 –ээс үүдэлтэй хямрал нь зайнаас ажиллах, хамтын ажиллагаанд ашиглаж болох боломжит сувгуудын хэрэглээний талаарх бидний ойлголтыг богинохон хугацаанд асар ихээр өөрчилжээ. Эдгээр өөрчлөлтийн үр нөлөө нь санхүүгийн байгууллагуудад ирэх жилүүдэд ч нөлөөлж, цоо шинэ үйл ажиллагааны арга барилыг бий болгоход түлхэц болно. Өөрөөр хэлбэл, олон төрлийн сувгийг ашиглан олон төрлийн харилцагчид ялгаатай зорилгоор тасралтгүйгээр ашигладаг, санхүүгийн үйлчилгээг мобайлаар эсвэл салбарт ирэн авч буй нь ялгарахгүй түвшинд хүргэх арга барил юм. КОВИД-19-ийн хямрал өөрөө эдгээр шинэ технологи, шинэ хандлагуудыг бий болгоогүй боловч санхүүгийн байгууллагуудад ирээдүйд ашиглах шаардлагатай цахим практик, процедурыг өнөөдөр бий болгох боломж, хэрэгцээ шаардлагыг үүсгэсэн хурдасгуур, түлхэгч хүчин зүйл болж байна.

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.