Удиртгал

Худалдан авалтын санхүүжилтийн схем нь борлуулалтаа нэмэгдүүлэхээр зорьж буй тоног төхөөрөмж нийлүүлэгчидтэй албан ёсны хамтын ажиллагааг бий болгох замаар ЖДБ-ийн санхүүгийн зах зээлд өрсөлдөхүйц өвөрмөц бүтээгдэхүүн санал болгох боломжийг санхүүгийн байгууллагад олгодог.

Ихэнх тохиолдолд, ЖДБ нь ашиг орлогоо нэмэгдүүлэх зорилгоор бүтээмж нэмэгдүүлэх хөрөнгө (машин, тоног төхөөрөмж гэх мэт) худалдан авахдаа дараах 3 арга замаас сонголт хийн ашигладаг, эдгээрт:

- Компанийн өөрийн эх үүсвэрээр санхүүжүүлэх (эргэлтийн хөрөнгөөс ашиглах гэх мэт);

- Тоног төхөөрөмж нийлүүлэгчээс санхүүжилт авах;

- Санхүүгийн байгууллагаас санхүүжилт авах.

Дээрх аргууд нь оролцогч тал бүрийн хувьд ялгаатай давуу болон сул талуудыг бий болгодог. “Худалдан авалтын санхүүжилтийн схем” хэмээн нэрлэдэг энэхүү арга нь санхүүгийн байгууллага болон нийлүүлэгч хооронд албан ёсны хамтын ажиллагаа бий болгох замаар зардал-үр ашгийг оролцогч тал бүрийн шаардлагад нийцсэн, сонирхлыг нь татахуйц байдлаар хийх боломжийг олгодог.

Худалдан авалтын санхүүжилтийн олон төрлийн схем байдаг боловч энэхүү нийтлэлээр санхүүгийн байгууллага болон нийлүүлэгчийн хоорондох албан ёсны хамтын ажиллагаанд тулгуурласан “нийлүүлэгчийн татаас олголт” болон “буцаан худалдан авалт” хэмээх хоёр төрлийн схемийг сонгон, дэлгэрэнгүй тайлбарлах болно.

Энэхүү сэдвийн онолын үндэс суурийг тавих зорилгоор нийтлэлийн эхэнд хөрөнгийн санхүүжилтийн уламжлалт хоёр аргууд (нийлүүлэгчээс санхүүжилт авах болон санхүүгийн байгууллагаас санхүүжилт авах)-ын талаар товч танилцуулж, арга тус бүрийн давуу болон сул талуудыг харьцуулан хэлэлцэнэ.

Улмаар нийтлэлийн гол сэдэв болох нийлүүлэгчийн татаас олголт схем болон буцаан худалдан авалтын схемийн давуу болон сул талуудыг дэлгэрэнгүй тайлбарлаад эдгээр схемүүдийг уламжлалт хоёр аргатай харьцуулан судлах болно. Нийтлэлийн төгсгөлд борлуулагчийн санхүүжилтийн схемийг амжилттай хэрэгжүүлэхэд анхаарах гол асуудлуудын талаар хэлэлцэнэ.

Хөрөнгийн санхүүжилтийн уламжлалт аргууд

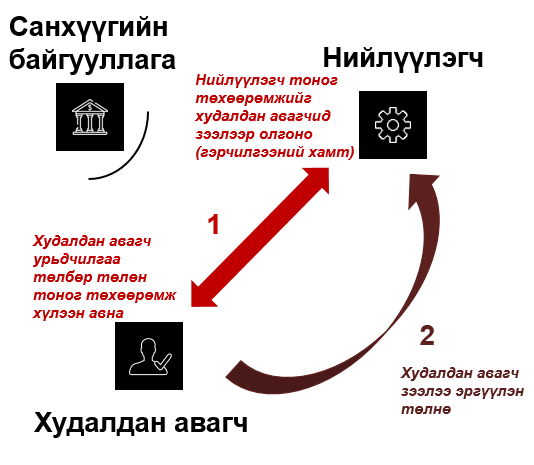

Жижиг, дунд бизнес (“Худалдан авагч”) шинэ машин, тоног төхөөрөмж худалдан авахад шаардлагатай санхүүжилтийг ихэнх тохиолдолд тоног төхөөрөмж нийлүүлэгч (“Нийлүүлэгч”) эсвэл санхүүгийн байгууллага (“СБ”)-аас авдаг.

Нийлүүлэгчийн санхүүжилт

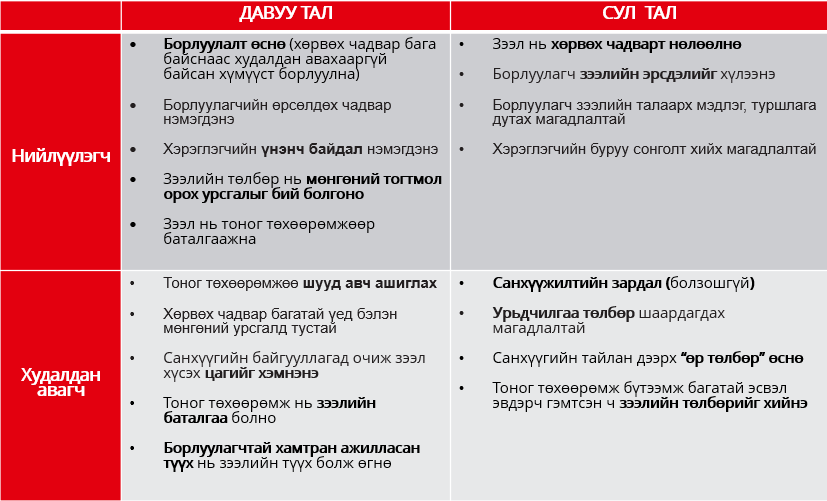

Ихэнх тохиолдолд, нийлүүлэгчид тоног төхөөрөмжөө бэлэн мөнгөөр борлуулахыг илүүд үзэх ба өндөр үнэтэй, овор хэмжээ ихтэй тоног төхөөрөмж нь худалдан авагчийн хувьд ихээхэн хэмжээний санхүүжилт авах шаардлагыг бий болгодог. Өөрөөр хэлбэл, энэ төрлийн тоног төхөөрөмжийг худалдан авах нь худалдан авагчийн бизнесийн хөрвөх чадварт сорилт болдог - худалдан авагч тоног төхөөрөмжийг бэлэн мөнгөөр шууд худалдан авах боломжгүй эсвэл санхүүжилт авах сонголтгүйгээс борлуулалт нэмэгдүүлэх боломжоо алдах нь бий.

Ихэнх тохиолдолд, нийлүүлэгчид тоног төхөөрөмжөө бэлэн мөнгөөр борлуулахыг илүүд үзэх ба өндөр үнэтэй, овор хэмжээ ихтэй тоног төхөөрөмж нь худалдан авагчийн хувьд ихээхэн хэмжээний санхүүжилт авах шаардлагыг бий болгодог. Өөрөөр хэлбэл, энэ төрлийн тоног төхөөрөмжийг худалдан авах нь худалдан авагчийн бизнесийн хөрвөх чадварт сорилт болдог - худалдан авагч тоног төхөөрөмжийг бэлэн мөнгөөр шууд худалдан авах боломжгүй эсвэл санхүүжилт авах сонголтгүйгээс борлуулалт нэмэгдүүлэх боломжоо алдах нь бий.

Иймд, нийлүүлэгчээс санхүүжилт авах уламжлалт схем нь энэхүү асуудлыг шийдвэрлэх зорилгоор бий болсон. Үндсэн зарчим нь нийлүүлэгч худалдан авагчид зээлээр тоног төхөөрөмжийг шилжүүлэх бөгөөд зарим тохиолдолд зээлээр шилжүүлэхийн өмнө үнийн дүнгийн тодорхой хувийг төлсөн байх шаардлага тавьдаг. Зээлийн хэмжээ, нөхцөл нь нийлүүлэгч худалдан авагчийн онцлог, хоёр талын хөрвөх чадвар, хамтын ажиллагааны түүх, харилцаа зэргээс хамаарч ялгаатай байдаг байна. Ихэнх зах зээл дээр нийлүүлэгчийн санхүүжилтийн схем нь стандартчилагдсан эсвэл хязгаарлагдмал хүрээнд ашиглагддаг.

Нийлүүлэгчид зээл олгох гэхээсээ илүүтэйгээр бүтээгдэхүүний борлуулалтдаа гол анхаарлаа хандуулдаг тул томоохон хэмжээний зээлийн багцыг удирдахад зарим сорилтуудтай тулгардаг. Түүнчлэн, тодорхой хэмжээний төлбөрийг урьдчилан авахгүй байх нь нийлүүлэгчийн өөрийнх нь хөрвөх чадварт сөргөөр нөлөөлж болзошгүй байдаг. Тиймээс машин, тоног төхөөрөмж борлуулдаг компаниуд, ялангуяа өндөр үнэтэй, овор хэмжээ ихтэй тоног төхөөрөмж нийлүүлэгчид энэхүү схемийг өргөн хүрээнд санал болгох нь эрсдэл өндөртэй хэмээн үздэг.

Санхүүгийн байгууллагаар дамждаггүй нийлүүлэгч, худалдан авагчийг шууд холбосон энэхүү схемийн хувьд дараах давуу болон сул талуудтай:

Санхүүгийн байгууллагын санхүүжилт

ЖДБ санхүүгийн байгууллагаар дамжуулан тоног төхөөрөмж худалдан авах нь элбэг байдаг. Энэ төрлийн санхүүжилтийн схем нь СБ-аас худалдан авагчид шаардлагатай санхүүжилтийг шийдвэрлэн, тоног төхөөрөмжийн төлбөрийг нийлүүлэгчид шууд шилжүүлэх замаар хэрэгждэг.

ЖДБ санхүүгийн байгууллагаар дамжуулан тоног төхөөрөмж худалдан авах нь элбэг байдаг. Энэ төрлийн санхүүжилтийн схем нь СБ-аас худалдан авагчид шаардлагатай санхүүжилтийг шийдвэрлэн, тоног төхөөрөмжийн төлбөрийг нийлүүлэгчид шууд шилжүүлэх замаар хэрэгждэг.

СБ нь худалдан авагчийн бизнесийн үйл ажиллагааны шинжилгээ хийн, худалдан авах гэж буй хөрөнгө (машин, тоног төхөөрөмж)-ийг зээлийн барьцаа болгон авдаг. СБ-аас санхүүжилт авах уламжлалт аргын гол онцлог бол СБ болон нийлүүлэгчийн хооронд нягт хамтын ажиллагаа бий болдоггүй.

СБ нь “зээлийн бизнес” эрхэлдэг тул худалдан авагчийг шаардлагатай санхүүжилтээр хангахад хамгийн тохирсон байдаг. Гэхдээ СБ-аас зээлийн хүсэлтийг шийдвэрлэхэд тодорхой хугацаа шаардагдахаас гадна, шаардлагатай үед машин, тоног төхөөрөмжийг дахин борлуулах үнийг тогтоох (дахин борлуулах боломж хязгаарлагдмал)-д хүндрэл тулгардгаас СБ тоног төхөөрөмжийг барьцаанд авахад төдийлөн таатай хандахгүй байх магадлалтай.

Худалдан авалтын санхүүжилтийн схем #1: нийлүүлэгч татаас олгох схем

Хураангуй

Тодорхо й төрлийн тоног төхөөрөмжийн борлуулалтыг нэмэгдүүлэх зорилгоор нийлүүлэгч СБ-тай татаас олгох нөхцөл бүхий тохиролцоонд хүрснээр санхүүжилтийн зардлыг бууруулах, хариуд нь СБ нь худалдан авагч нарт хөнгөлөлттэй нөхцөл санал болгох боломжтой болдог (хүүгүй эсвэл бага хүү гэх мэт).

й төрлийн тоног төхөөрөмжийн борлуулалтыг нэмэгдүүлэх зорилгоор нийлүүлэгч СБ-тай татаас олгох нөхцөл бүхий тохиролцоонд хүрснээр санхүүжилтийн зардлыг бууруулах, хариуд нь СБ нь худалдан авагч нарт хөнгөлөлттэй нөхцөл санал болгох боломжтой болдог (хүүгүй эсвэл бага хүү гэх мэт).

Нийлүүлэгч СБ-д олгох татаас нь борлуулалтын үнийн хөнгөлөлт эсвэл тодорхой хугацааны туршид хүүг буцаан төлөх хэлбэрээр байж болно (худалдан авагч зээлийн төлбөр төлөх явцад).

Эсвэл тодорхой төрлийн тоног төхөөрөмж худалдан авагчдад хөнгөлөлттэй нөхцөл санал болгох боломжийг бүрдүүлэх зорилгоор нийлүүлэгч СБ-д шууд татаас олгох тохиолдлууд цөөнгүй байдаг.

Оролцогч талуудын хувьд давуу болон сул талууд юу байх вэ?

Энэхүү арга нь СБ-ын санхүүжилтийн аргатай төстэй боловч нийлүүлэгч болон СБ хоорондын хамтын ажиллагаа нь гэрээнд оролцогч тал тус бүрийн зардал-үр ашигт өөрчлөлт оруулдаг.

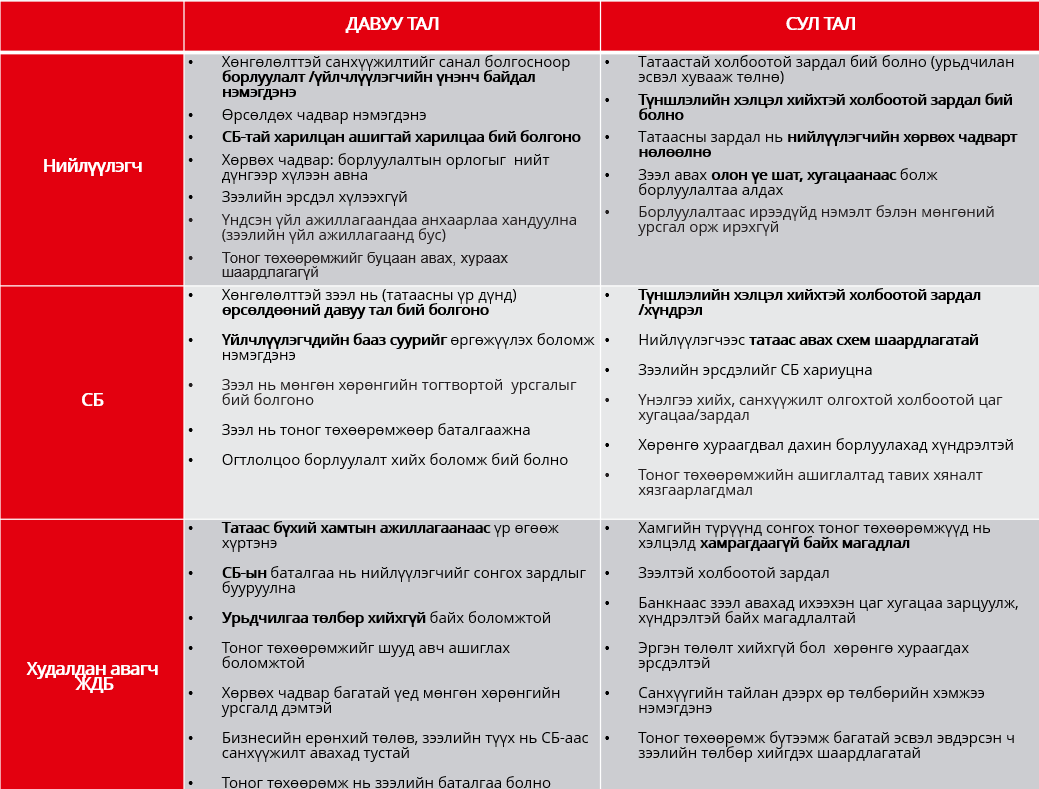

Хамтын ажиллагааны үндсэн дээр шаардлагатай тоног төхөөрөмжийг нийлүүлсэн тохиолдолд худалдан авагч ямар нэгэн нэмэлт зардалгүйгээр хөнгөлөлттэй санхүүжилт авах боломжтой болно. Түүнчлэн худалдан авагч нь СБ-аас албан ёсоор хамтран ажиллахаар сонгож авсан нийлүүлэгчдийн талаарх мэдээллийг авснаар мэдээллийн тэгш бус байдал, нийлүүлэгч сонгохтой холбоотой зардлаа бууруулах (үнэндээ бол СБ нь “баталгаа” гаргаж байна гэсэн үг), улмаар хөнгөлөлт эдэлснээр худалдан авагч нь өндөр чанартай эсвэл бүтээмж өндөртэй тоног төхөөрөмж сонгон авах боломжтой болно.

Санхүүгийн байгууллага нь худалдан авагч нарт нэмэлт зардалгүйгээр хөнгөлөлттэй нөхцөл бүхий санхүүжилтийг олгосноор өрсөлдөөнд давуу талтай болно (борлуулагчаас хүлээн авах татаасны үр дүнд). Нийлүүлэгчтэй албан ёсоор хамтран ажиллах болсноор СБ-ыг зорин ирэх үйлчлүүлэгчдийн тоо нэмэгдэх, шинэ салбарт нэвтрэх, хамтарсан маркетингийн арга хэмжээ явуулах зэрэг нь СБ-ын үйлчлүүлэгчдийн тоог нэмэгдүүлэх болно. СБ-ын гаргах зардал бол нийлүүлэгчидтэй албан ёсны түншлэл байгуулах, хэлэлцээр хийхэд зарцуулагдах цаг хугацаа, хөдөлмөр юм. Зээлийн эрсдэл төдийлөн нэмэгдэхгүй учир нь СБ зээл (санхүүжилт)-ийн хүсэлтийг уламжлалт зээлийн бүтээгдэхүүний адил судалж, шийдвэрлэнэ.

Энэхүү схемийн дагуу үндсэн зардлыг нийлүүлэгч хариуцах ба СБ-д татаасыг урьдчилан эсвэл зээлийн хугацаанд хувааж төлөх үүрэг хүлээнэ. Машин, тоног төхөөрөмж нийлүүлэгчийн хувьд татаасыг борлуулалтаа нэмэгдүүлэх, шинэ худалдан авагч татахын тулд төлдөг. СБ-тай хамтран ажилласнаар тоног төхөөрөмж нийлүүлэгчдийн өрсөлдөх чадвар нэмэгдэх, СБ-ын санхүүжилтийн тусламжтай мөнгөн хөрөнгө багатай худалдан авагчдыг татахаас гадна зээлээр борлуулах шаардлага багасдаг. Энэ бүх үр өгөөжийг хүртэхийн тулд нийлүүлэгчид СБ-тай түншлэлийн гэрээ байгуулж, албан ёсны хамтын ажиллагаа эхлүүлэх процессоор явах ёстойг анхаарна уу. Мөн түншлэлийн хэлцэл хийснээр СБ-аас өөрийн үйл ажиллагааны санхүүжилтэд зориулан илүү ашигтай санхүүжилтийн нөхцөлүүдийг сонсох тохиолдлууд ч бий.

Схемийг амжилттай хэрэгжүүлэхэд анхаарах зүйлс

Нийлүүлэгчийн татаас олголт схемийг хэрэгжүүлэхээс өмнө дараах хүчин зүйлсийг сайтар тооцоолж үзсэн байх нь чухал.

СБ ба нийлүүлэгч нь схемийг хэрэгжүүлэхтэй холбоотой бүх асуудлаар сайтар зөвшилцөж, санал нэгдсэн байх ёстой. Энэхүү зөвшилцлөөр дараах зүйлсийг тодорхойлох нь чухал. Үүнд:

- Санхүүжилтийн схемийн тодорхойлолт, холбогдох журам, процесс урсгал;

- Гэрээний хүрээнд санхүүжилтэд хамрагдах машин, тоног төхөөрөмжүүдийг нарийвчлан зааж өгөх;

- Талуудын харилцан хүлээх үүрэг ба хариуцлага;

- Хамтын ажиллагаа болон татаасны үргэлжлэх хугацаа;

- Талуудын хүлээх санхүүгийн болон маркетингийн үүрэг (татаасны дүнг оролцуулаад)

Татаасны гэрээнд хамрагдах машин, тоног төхөөрөмжүүдийг сэлбэг хэрэгсэл, засвар үйлчилгээ, баталгаат хугацаа, тохиргоо зэргийн хамт нарийвчлан сонгож, тохиролцсон байна. Татаасны урамшуулалд хамрагдах бүтээгдэхүүний тоог хязгаарлах нь нийлүүлэгчид ашигтай.

СБ, нийлүүлэгч хоёулаа хамтын ажиллагаандаа зориулан маркетингийн тусгайлсан арга хэмжээнүүд хэрэгжүүлэн хэрэглэгчдийнхээ дунд хөнгөлөлттэй санхүүжилтийн тухай мэдээллийг түгээх, сурталчлах нь зүйтэй. Ийнхүү ажиллахдаа гэрээний талууд маркетингийн мэдээлэл, мессежний утга болон боломжит үйлчлүүлэгчдэд түгээх арга замууд дээр харилцан уялдаа холбоотой байхаар зохицуулалтыг хийж өгөх хэрэгтэй.

Худалдан авалтын санхүүжилтийн схем #2: буцаан худалдан авах схем

Энэхүү схемийн дагуу, тоног төхөөрөмжийг худалдан авагч зээлийн төлбөрөө төлөх чадваргүй болсон тохиолдолд нийлүүлэгч уг тоног төхөөрөмжийг тодорхой хугацааны дотор, тохиролцсон үнээр буцаан худалдан авах гэрээ байгуулдаг.

Энэхүү схемийн дагуу, тоног төхөөрөмжийг худалдан авагч зээлийн төлбөрөө төлөх чадваргүй болсон тохиолдолд нийлүүлэгч уг тоног төхөөрөмжийг тодорхой хугацааны дотор, тохиролцсон үнээр буцаан худалдан авах гэрээ байгуулдаг.

Нийлүүлэгч нь худалдан авагчийн СБ-д төлөх үлдэгдэл зээлийн өрийг төлөх баталгаа гаргаж, зээлийн төлбөр төлөх чадваргүй болсноос үүсэх эрсдэлийг хариуцдаг учраас буцаан худалдан авалтын гэрээ нь СБ-д зээлийн эргэн төлөлтийн баталгаа болж өгнө. Үр дүнд нь СБ худалдан санхүүжилт хүсэгч худалдан авагчдад хөнгөлөлттэй нөхцөлтэй зээл олгох боломж бүрдэх юм. Өөрөөр хэлбэл, ЖДБ эрхлэгчийн зээлийн эрсдэлийг нийлүүлэгчийн зээлийн эрсдэлээр орлуулснаар СБ-ын зээлийн эрсдэл буурч байгаа тул зээлийн хөнгөлөлттэй нөхцөлийг санал болгох боломжийг бий болгож байгаа юм. Энэхүү хөнгөлөлттэй нөхцөл нь бага хүү, барьцаагүй зээл, эсвэл түргэн шуурхай шинжилгээ болон шийдвэр гаргалт зэрэг олон хэлбэртэй байж болох бөгөөд СБ болон нийлүүлэгч холбогдох нөхцөлүүдийг харилцан зөвшилцөж нарийвчлан тодорхойлно.

Хөнгөлөлттэй нөхцөл бүхий санхүүжилтийг авахын тулд худалдан авагч урьдчилгаа төлбөр (ихэвчлэн борлуулалтын үнийн дүнгийн дор хаяж 25 хувь) заавал төлсөн байх ёстой байдаг. Урьдчилгаа төлбөрийн зорилго нь нийлүүлэгч бүтээгдэхүүнийг дахин худалдан борлуулахтай холбоотой эрсдэлээс хамгаалахын зэрэгцээ, болзошгүй элэгдэл болон засвар үйлчилгээтэй холбоотой зардлыг нөхөх юм. Мөн урьдчилгаа төлбөрөөр дамжуулан худалдан авагч санхүүгийн хариуцлага хүлээж эхэлснээр цаашид зээлийг хариуцлагатайгаар эргүүлэн төлөх баталгаа болдог.

Худалдан авагч зээлийг СБ-д бүрэн төлж дуусах хүртэл тоног төхөөрөмжийн гэрчилгээ нийлүүлэгчид хадгалагдана. Энэ нь худалдан авагч зээлээ төлөх чадваргүй болсон тохиолдолд тоног төхөөрөмжийг нийлүүлэгч цаг алдалгүй “буцаан худалдан авах”-д туслах зорилготой юм. Зээл эргэн төлөгдөж дууссаны дараагаар нийлүүлэгч гэрчилгээг худалдан авагчид шилжүүлэн өгснөөр буцаан худалдан авах гэрээ дуусгавар болно.

Тоног төхөөрөмж нь даатгалгүй эсвэл даатгуулахад тохиромжгүй нөхцөлд худалдан авагч тоног төхөөрөмжийг гэмтээх эсвэл техник үйлчилгээ, засварыг буруу хийснээс үүдэлтэй эрсдэлээс сэргийлэх зорилгоор борлуулалтын хэлцлийн үед техник үйлчилгээний гэрээг хамтад нь хийдэг практик бий бөгөөд нийлүүлэгчид төлөх техник үйлчилгээний төлбөрийг СБ-аас авах зээлийн дүнд багтаана (энэ тохиолдолд нийт зээлийн дүн өснө). Техник үйлчилгээний төлбөр нь тухайн тоног төхөөрөмжийн засварын зардал болон зээлийн хугацаа (нийлүүлэгч гэрчилгээг хадгалах хугацаа)-нд техник үйлчилгээний зардлыг багтаадаг бөгөөд нийлүүлэгчийн хувьд энэ төлбөр нь нэмэлт орлого болно.

Оролцогч талуудын хувьд давуу болон сул тал юу вэ?

СБ болон нийлүүлэгчийн хамтын ажиллагааны хүрээнд нийлүүлэгдсэн тоног төхөөрөмжийг худалдан авснаар худалдан авагч ЖДБ нь санхүүжилтийн хөнгөлөлттэй нөхцөлийн үр ашгийг хүртэнэ. Гэхдээ хөнгөлөлттэй нөхцөлийг эдлэхийн тулд урьдчилгаа төлбөр төлөх, нийт зээлийн дүнд техник үйлчилгээний зардлыг багтаахыг хүлээн зөвшөөрсөн байх шаардлагатай. Улмаар СБ-аас авсан зээлээ бүрэн төлж дууссаны дараа л тоног төхөөрөмжийн албан ёсны эзэмшигч болохыг зөвшөөрнө.

Санхүүгийн байгууллага нэмэлт зардалгүйгээр (борлуулагчаас буцаан худалдан авах баталгаа гаргасан учраас) худалдан авагчид хөнгөлөлттэй санхүүжилтийн нөхцөл санал болгосноор өрсөлдөөнд давуу тал олж авна. Мөн нийлүүлэгчийн гаргасан буцаан худалдан авах баталгааны үр дүнд худалдан авагчийн зээлийн эрсдэл нь нийлүүлэгчийн зээлийн эрсдэлээр орлуулагддаг тул банкны хүлээх зээлийн эрсдэл үлэмж хэмжээгээр буурдаг.[1] Нийлүүлэгчтэй албан ёсоор хамтран ажиллаж эхэлснээр СБ-ын хувьд үйл ажиллагаагаа шинэ салбарт өргөжүүлэх, хамтарсан маркетингийн арга хэмжээ авч хэрэгжүүлэх хийх зэргээр үйлчлүүлэгчдийнхээ тоог өсгөх боломж бий болдог.

СБ-аас гарах зардал нь нийлүүлэгчийг судлах, үнэлэх, улмаар түншлэлийн хэлцэл хийн “хугацаа хэтрэлт” болон “буцаан худалдан авах” нөхцөлүүдийг зөвшилцөх цаг хугацаа болон хүчин чармайлт байна. Энэ төрлийн хамтран ажиллах схемийг хэрэгжүүлэхийн өмнөх нийлүүлэгчийн судалгаа нь шаардлагатай тохиолдолд нийлүүлэгч өөрийн тоног төхөөрөмжийг буцаан худалдан авах чадвартай гэдгийг тодорхойлоход онцгойлон анхаарах нь чухал.

Энэ схемийн дагуу гарах зардлын ихэнх хэсгийг нийлүүлэгч хариуцдаг. Нийлүүлэгч нь худалдан авагч зээлээ эргэн төлөх чадваргүй болсон тохиолдолд ашигласан тоног төхөөрөмжийг буцаан худалдан авах эрсдэлийг үүрдэг. Тоног төхөөрөмжийн элэгдэл, гэмтэлтэй холбоотой эрсдэлийг бууруулахад техник үйлчилгээний гэрээ туслах боловч буцаан авсан тоног төхөөрөмжийг эргүүлэн борлуулах нь төвөгтэй, магадгүй бүр боломжгүй байж болно. Иймд хамтын ажиллагааны гэрээний хүрээнд борлуулах тоног төхөөрөмжийг сонгохдоо суурилуулах болон буцаан авахад хүндрэлгүй, зах зээлийн үнэ нь харьцангуй тогтвортой, ашигласан тоног төхөөрөмжийг борлуулах туршлагатай, нэмэгдэн гарах зардал (суурилуулалтын зардал гэх мэт) зэргийг харгалзан үзэх нь чухал.

Нийлүүлэгч нь борлуулалтаа нэмэгдүүлэх, шинэ худалдан авагч татах зорилгоор буцаан худалдан авах баталгаа бүхий схемийг хэрэгжүүлдэг. СБ-тай хамтран ажилласнаар нийлүүлэгчийн өрсөлдөх чадвар нэмэгдэж, хөрвөх хөрөнгө багатай худалдан авагчдад банкны санхүүжилтэд хамрагдах боломжийг олгодог. Буцаан худалдан авалтын схем нь мөн нийлүүлэгчийн зээлээр хийдэг борлуулалтыг бууруулдаг ач холбогдолтой.

Схемийг амжилттай хэрэгжүүлэхэд анхаарах зүйлс

Буцаан худалдан авах схемийг амжилттай хэрэгжүүлэхийн тулд доор дурдсан хүчин зүйлсийг харгалзан үзсэн байх нь зүйтэй. СБ болон нийлүүлэгч нь харилцан зөвшилцөх замаар схемтэй холбоотой бүх нөхцөлүүдийг тодорхойлох бөгөөд хамтын ажиллагааны гэрээ нь дараах зүйлсийг агуулсан байх нь зүйтэй.

- Санхүүжилтийн схемийн тодорхойлолт, холбогдох журам, процесс схем;

- “Хугацаа хэтрэлт” болон “буцаан худалдан авах” нөхцөлүүдийг нарийн тодорхойлох;

- Схемийн хүрээнд санхүүжилтэд хамрагдах машин, тоног төхөөрөмжүүдийг нарийвчлан зааж өгөх;

- Талуудын харилцан хүлээх үүрэг ба хариуцлага;

- Хамтын ажиллагааны хуваарь;

- Талуудын хүлээх санхүүгийн болон маркетингийн үүрэг (татаасны дүнг оролцуулаад)

Энэ төрлийн схемийг амжилттай хэрэгжүүлэх хамгийн чухал урьдач нөхцөлүүдийн нэг нь нийлүүлэгчийн “ашиглагдсан машин, тоног төхөөрөмж”-ийг борлуулах чиглэлд хуримтлуулсан туршлага юм. СБ хамтран ажиллаж буй нийлүүлэгч нь шаардлагатай тохиолдолд тоног төхөөрөмжийг буцаан худалдан авч, борлуулах чадвартай гэдэгт итгэлтэй байх ёстой. Гэрээнд хамрагдах машин, тоног төхөөрөмжүүдийг нарийн тодорхой зааж өгөх ба тоног төхөөрөмжийг сонгохдоо нийлүүлэгчийн ашигласан тоног төхөөрөмжийн зах зээл дээр ажилласан туршлагыг харгалзан үзнэ. Түүнчлэн, гэрээнд тусгах бусад нөхцөлүүд (сэлбэг, техник үйлчилгээ, баталгаа гэх мэт)-ийг нарийвчлан тодорхой зааж өгсөн байх нь маш чухал.

СБ болон нийлүүлэгчийн аль аль нь хамтын ажиллагааны хүрээнд санал болгож буй хөнгөлөлттэй нөхцөл бүхий зээлийн талаарх мэдээ, мэдээллийг өөрийн хэрэглэгчдэд тусгайлан боловсруулсан маркетингийн арга замуудын тусламжтай хүргэдэг байх нь хамтын ажиллагааны үр дүнг нэмэгдүүлнэ.

Олон тооны даатгалын компаниуд аж үйлдвэрийн машин, тоног төхөөрөмжийн худалдааны салбарт үйл ажиллагаа явуулсан туршлага дутагдалтай байдаг шалтгаанаар энэ төрлийн машин, тоног төхөөрөмжүүдэд даатгал хийдэггүй. Зүй нь даатгал хийлгэснээр зээлийн гэрээний хугацааны худалдан авсан тоног төхөөрөмжийн буруу ашиглалт, эвдрэлийн асуудлын шийдэл болж өгдөг давуу талтай. Иймд, тоног төхөөрөмжийг даатгуулах боломжгүй тохиолдолд зээлийн гэрээний үүрэг хариуцлагын хэсэгт тоног төхөөрөмжид засвар/техник үйлчилгээ хийлгэх тохиолдолд зөвхөн борлуулсан нийлүүлэгчид хандахыг тусган, холбогдох зардлыг нь зээлийн дүнд багтаах нь тоног төхөөрөмжийн буруу ашиглалт, эвдрэлээс сэргийлэх үр дүнтэй арга болно.

Схемийн дагуу тогтсон урьдчилгаа төлбөр нь тоног төхөөрөмжийг буцаан худалдан авах, эргүүлэн худалдахтай холбоотой засвар, элэгдлийн зардлыг нөхөхөд тусалдаг. Урьдчилгаа төлбөрийн хэмжээг тооцоолохдоо нийлүүлэгч эрсдэлтэй тоног төхөөрөмжийг буцаан авахтай холбоотой зардлыг нөхөхөд хангалттай боловч худалдан авагчийг үргээхээргүй бага байхаар тогтоох нь маш чухал. Тиймээс урьдчилгаа төлбөрийн суурь шаардлагыг худалдан авагчийн эрэлт, зах зээлийн өрсөлдөөн, тоног төхөөрөмжийг буцаан борлуулах үнэ, зээлийн хэмжээ болон хугацаа, нийлүүлэгчийн “ашиглагдсан тоног төхөөрөмж” борлуулсан туршлага зэргийг харгалзан үздэг.

[1] СБ нь эрсдэлийн удирдлагын бодлого, журмын дагуу буцаан худалдан авах гэрээ байгуулсан нийлүүлэгчдээ тогтмол хянах, үнэлгээ хийдэг.

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.