Уур амьсгалын эрсдэл бол санхүүгийн эрсдэл

Өөрчлөгдөн буй уур амьсгал нь дэлхийн санхүүгийн байгууллагуудын хувьд хурдацтай өсөн нэмэгдэж буй эрсдэл, мөн боломж юм. Үүнд бэлтгэхэд санхүүгийн байгууллагуудын хувьд ирээдүйн сөрөг үзэгдлүүдийг бууруулах, цаг үеэсээ хоцрохгүйн тулд уур амьсгалын өөрчлөлтийн эсрэг хариу арга хэмжээг өнөөдрөөс төлөвлөж эхлэх ёстой.

2020 онд зохион байгуулагдсан Дэлхийн Эдийн Засгийн Форумаас уур амьсгалын өөрчлөлтөөс улбаатай нөлөөлөл болон уур амьсгалын өөрчлөлтийн эсрэг арга хэмжээний үл биелэлтийг дэлхий дахины урт хугацааны хамгийн том эрсдэл гэж тодорхойлсон.[1] 2015 онд 184 орны удирдагчид Парисын хэлэлцээрээр дэлхийн температурын өсөлтийг аж үйлдвэржилтийн өмнөх үеийнхээс 2 хэмээс “нэлээн доогуур”[2] байлгахын тулд үндэсний хэмжээнд тодорхой арга хэмжээ авахаа амласан бол Их20-ийн бүлгийн тэргүүнүүд 2021 оны 10-р сард агаарын температурын өсөлтийг 1.5 хэм хүртэл хязгаарлахаа мөн амласан хэдий ч дэлхийн температур нэмэгдсээр байна.

Хэдийгээр 2021 оны Нэгдсэн Үндэстний Байгууллагын Уур амьсгалын өөрчлөлтийн бага хурал (COP26)-аар сүүлийн үед ахиц дэвшил гарсан ч улс орнуудын одоогоор амлаад буй Үндэсний тодорхойлсон хувь нэмэр (ҮТХН) Парисын хэлэлцээрийн зорилгод хүрэхэд хангалтгүй байна. Уур амьсгалын өөрчлөлтийн асуудлаарх Засгийн газар хоорондын зөвлөл (IPCC) 2050 он гэхэд нүүрстөрөгчийн саармагжилтыг хангахын тулд түүний ялгаруулалтыг 2030 он гэхэд хоёр дахин бууруулах ёстой гэж тооцоолсон нь уур амьсгалын өөрчлөлтийг сааруулж, түүнд дасан зохицохын тулд олон улсын эдийн засагт өөрчлөлт шинэчлэл хийх хэрэгцээ буйг улам бүр хүлээн зөвшөөрсөн байна.

Энэхүү эдийн засгийн өөрчлөлт шинэчлэлийг хийх, уламжлалт хөгжлийн санхүүжилтийн хамрах хүрээнээс хол давсан Парисын хэлэлцээрийн зорилгыг биелүүлэхэд шаардагдах санхүүжилтэд (төрийн санхүүжилтээр шаардлагатай хөрөнгийн зөвхөн тодорхой хэсгийг хангах боломжтой) дэлхийн санхүүгийн салбарын оролцоо ба өөрчлөлт шинэчлэл чухал ач холбогдолтой байх болно.

Ногоон буюу байгаль орчны зориулалттай санхүүжилт сүүлийн жилүүдэд асар хурдацтай нэмэгдсэн ч, зөвхөн ногоон санхүүжилтийн хэмжээг нэмэгдүүлснээр өөрчлөгдөж буй уур амьсгалыг шийдвэрлэхэд хангалтгүй байх нь ойлгомжтой бөгөөд санхүүгийн салбарт тогтолцооны өөрчлөлт шаардлагатай. Санхүүгийн байгууллагууд хүчин чармайлтаа уур амьсгалтай холбоотой санхүүжилтэд дайчлах, түүнийг үлэмж нэмэгдүүлээд зогсохгүй, уур амьсгалын эрсдэл, боломжуудыг байгууллагынхаа стратеги, үйл ажиллагаанд бүрэн нэгтгэх шаардлагатай. Уур амьсгалын сэдэв нь санхүүгийн байгууллагын засаглал, стратеги, бизнесийн үйл ажиллагаа, эрсдэлийн удирдлага, тайлан/үнэлгээний гол хэсэг болох ёстой.

Аз болоход, уур амьсгалын эрсдэл нь санхүүгийн эрсдэл юм гэдгийг дэлхийн зохицуулагч байгууллагуудын зүгээс ч, санхүүгийн тэргүүлэгч байгууллагуудын зүгээс ч хүлээн зөвшөөрөх нь нэмэгдэхийн сацуу, уур амьсгалын өөрчлөлтийг бууруулах, түүнтэй дасан зохицох чиглэлд оруулж буй хөрөнгө оруулалт нь иноваци, технологийн дэвшил болон нийт өсөлтөд хүргэх эдийн засгийн томоохон боломжийг илэрхийлж байна.[3] Хэдийгээр зохицуулагчид, санхүүжүүлэгчид, харилцагчид санхүүгийн байгууллагуудаас цаг уурын асуудлыг стратеги, бүтэцдээ оруулж өгөх арга хэмжээ авахыг улам ихээр шаардаж байгаа ч ЕСБХБ-ны саяхан хийсэн 134 санхүүгийн байгууллага хамрагдсан уур амьсгалын үнэлгээний судалгаагаар олон байгууллага мэдлэг, ур чадвар, дотоод чадавхи, стандарт арга барил, боломжтой техник хэрэгслийн хувьд дутагдалтай байгааг тогтоожээ.[4] Үүний үр дүнд олон санхүүгийн байгууллагууд уур амьсгалын өөрчлөлтөд илүү уян хатан болж, өөрчлөгдөж буй уур амьсгалд хариу арга хэмжээ авах хамгийн тохиромжтой, үр дүнтэй арга хэрэгслийг тодорхойлоход хүндрэлтэй байна.

Уур амьсгалын эрсдэл гэж юу вэ?

Ихэнх байгууллага, тэр дундаа санхүүгийн байгууллагууд уур амьсгалын өөрчлөлтийн нөлөөлөл нь эдийн засаг, нийгэмд (мөн байгаль орчинд) хор хөнөөлтэй үр дагавартайг хүлээн зөвшөөрдөг ч уур амьсгалын өөрчлөлтийн өвөрмөц шинж чанар нь зарим талаараа түүхэн (цаг хугацааны он дараалал) мэдээлэлд найдах боломжгүй байдаг тул түүнийг нарийвчлан тооцоолох эсвэл яг таг үнэлэхэд хүндрэл учруулдаг. Үүний үр дүнд “олон байгууллагууд уур амьсгалын өөрчлөлтийн үр дагавар нь урт хугацааны үр дагавар байна гэж буруу ойлгодог тул түүнийг өнөөдрийн гаргах шийдвэртэй холбоотой байх албагүй” гэж үздэг.[5]

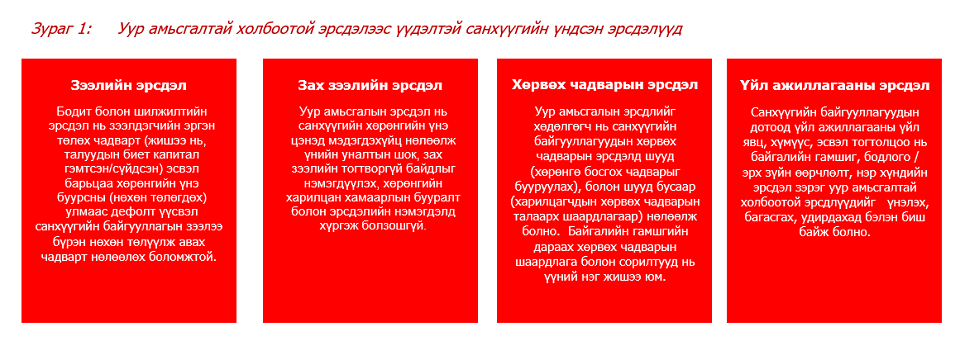

Уур амьсгалын эрсдэлийг ихэвчлэн бодит болон шилжилтийн гэсэн хоёр үндсэн ангилалд хуваадаг.

Бодит эрсдэлүүд нь уур амьсгалын өөрчлөлтийн бодит нөлөөллөөс үүдэлтэй бөгөөд: а) эрс тэс үйл явдлаар (хар салхи, үер) өдөөгдсөн (хурц хэлбэртэй) эсвэл б) цаг агаарын төлөв байдлын урт хугацааны өөрчлөлттэй (архаг) холбоотой (тогтвортой температур нэмэгдэж, далайн түвшин дээшлэх) байж болно.

Шилжилтийн эрсдэл нь, нөгөө талаас нүүрстөрөгч багатай эдийн засагт шилжих шилжилтийн эрсдлүүдтэй холбоотой эрсдэл бөгөөд үүнд бодлогын болон хууль эрх зүйн эрсдэл, технологийн эрсдэл, зах зээлийн эрсдэл, санхүүгийн байгууллагуудын нэр хүндийн эрсдлүүдтэй холбоотой эрсдлүүдийг хамааруулж болно.

Банкны хяналт шалгалтын Базелийн Хорооноос (BCBS) онцлон тэмдэглэснээр, уур амьсгалын эрсдэл нь бодит болон шилжилтийн аль нь ч байсан “тусгай эрсдэл” биш төдийгүй санхүүгийн байгууллагуудын сайн мэдэх бусад эрсдлүүдээр буюу зээлийн эрсдэл, зах зээлийн эрсдэл, төлбөр гүйцэтгэх чадварын эрсдэл, үйл ажиллагааны эрсдэл зэргээр илэрдэг ажээ.

Базелийн хороо нь хэд хэдэн макро ба микро эдийн засгийн дамжих суваг буюу учир шалтгааны гинжин хэлхээг тодорхойлсон бөгөөд ингэхдээ уур амьсгалын эрсдлийг хөдөлгөгч хүчин зүйлүүд нь санхүүгийн эрсдлийг хэрхэн үүсгэдгийг буюу эдгээр эрсдлүүд нь түншүүд, хөрөнгө, эдийн засгаар нь дамжин санхүүгийн байгууллагуудад шууд болон шууд бусаар хэрхэн нөлөөлдөг талаар тайлбарлажээ.[6]

Эх сурвалж: IPC, Банкны хяналт шалгалтын Базелийн хороо 2021, Уур амьсгалтай холбоотой эрсдэлт хүчин зүйлүүд ба тэдгээрийн дамжих сувгууд

Уур амьсгалтай холбоотой санхүүгийн тодруулгын ажлын хэсэг гэж юу вэ? Санхүүгийн байгууллагуудын хувьд юу гэж ойлгох вэ?

Уур амьсгалтай холбоотой шийдвэр гаргахад хэрэг болох мэдээ мэдээлэл санхүүгийн зах зээлд хомс байгааг хүлээн зөвшөөрч, Их20-ийн бүлгийн Санхүүгийн тогтвортой байдлын зөвлөлөөс (FSB) санхүүгийн зах зээлд оролцогчдод зориулж тэдний уур амьсгалтай холбоотой эрсдлүүдийн тухай ойлголтыг сайжруулах сайн дурын бөгөөд стандартчилагдсан багц зөвлөмжийг боловсруулах зорилгоор хувийн хэвшлээр удирдуулсан Уур амьсгалтай холбоотой санхүүгийн тодруулгын ажлын хэсэг (УАХСТАХ)-ийг 2015 онд байгуулсан.

УАХСТАХ нь Уур амьсгалтай холбоотой санхүүгийн тодруулгын зөвлөмжийн баримт бичгээ 2017 онд гаргаж, уг баримт бичгийн хүрээнд тодорхойлсон уур амьсгалын эрсдэлийг тайлбарлах, тодруулга хийх хүрээ, арга барил нь дэлхийн хэмжээнд алтан стандарт болсон. УАХСТАХ нь уур амьсгалтай холбоотой тодруулгыг хэрэгжүүлэх тухай ерөнхий болон салбарын-тусгай практик удирдамжийг нэмэлтээр гаргасан нь сүүлд 2021 онд шинэчлэгдсэн Уур амьсгалтай холбоотой санхүүгийн тодруулга хийх ажлын хэсгийн зөвлөмжийг хэрэгжүүлэх нь нэртэй удирдамж баримт бичиг юм .

Хэдийгээр УАХСТАХ-ийн зөвлөмжүүдийг хэрэгжүүлэх нь сайн дурын явдал хэвээр байгаа ч дэлхийн хэмжээнд зохицуулагчид болон хөрөнгө оруулагчид УАХСТАХ-ийн зөвлөмжийн элементүүдийг өөрсдийн дүрэм журам, бодлого, магадлан шинжилгээ/үнэлгээний үйл явцдаа улам ихээр тусгаж байна. Тиймээс тухайн улс үндэстний зохицуулалтад хамаарч буй эсэх байдлаас үл хамааран санхүүгийн байгууллагууд Зөвлөмжийн талаарх мэдлэг ойлголтоо нэмэгдүүлэх нь маш чухал юм.

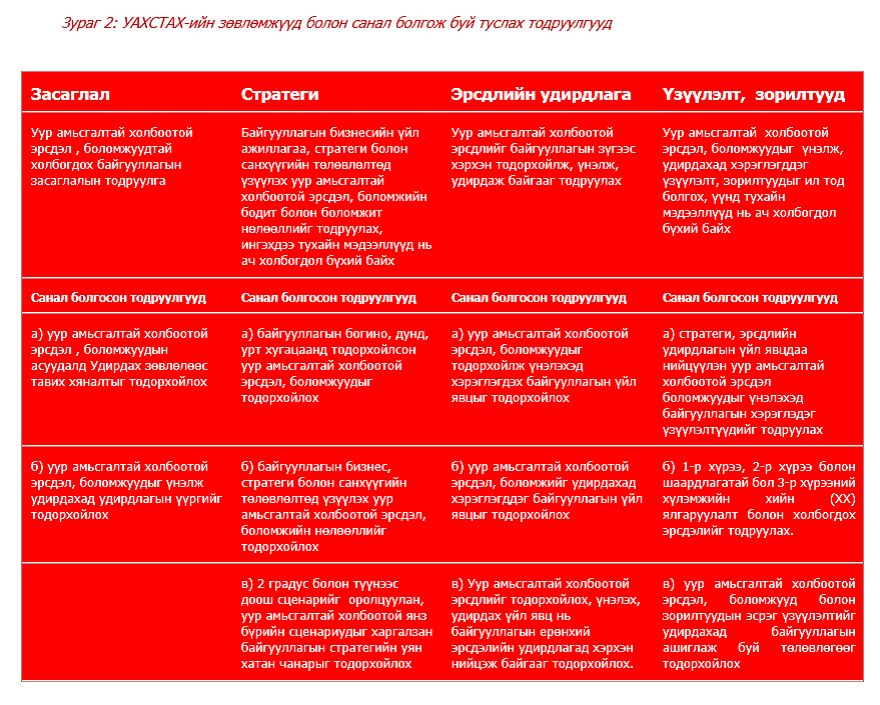

УАХСТАХ нь тодруулгатай холбоотой зөвлөмжүүдээ байгууллага бүрийн үйл ажиллагаатай холбоотой 4 сэдвийн хүрээнд боловсруулсан.

- Засаглал – уур амьсгалтай холбоотой эрсдэл, боломжуудын талаарх байгууллагын засаглал

- Стратеги – байгууллагын бизнес, стратеги болон санхүүгийн төлөвлөлтөд үзүүлэх уур амьсгалтай холбоотой эрсдэл болон боломжуудын бодит болон боломжит нөлөөлөл

- Эрсдлийн удирдлага – уур амьсгалтай холбоотой эрсдлүүдийг тодорхойлох, үнэлэх, удирдахад байгууллагын ашигладаг үйл явц

- Үзүүлэлт, зорилтууд – уур амьсгалтай холбоотой зохих эрсдэл, боломжуудыг үнэлэх, удирдахад хэрэглэгддэг үзүүлэлт болон зорилтууд

Дээр дурьдсан сэдэв бүрийн хүрээнд, УАХСТАХ нь байгууллагад санал болгосон зөвлөмж бүхий тодруулгыг гаргасан. Түүнийг УАХСТАХ-ийн Зөвлөмжийн баримт бичгээс авсан Зураг 2-оос харж болох юм.

Үүнээс гадна УАХСТАХ нь банк, даатгалын компаниуд, хөрөнгийн эзэд, хөрөнгийн менежер зэрэг санхүүгийн салбарын тодорхой бүлгүүдэд зориулж нэмэлт заавар хавсралтаар гаргасан.

Өөрчлөгдөн буй уур амьсгалаас шалтгаалсан тодорхойгүй байдлын дунд ирээдүйд учирч болзошгүй үйл явдлын хүрээнд үзүүлж болзошгүй нөлөөллийг тодорхойлох, үнэлэх хувилбарын шинжилгээнд хэрхэн оролцох тал дээр өндөр түвшний зааврыг УАХСТАХ -ийн зүгээс байгууллагуудад боловсруулж өгсөн нь бүгд уур амьсгалтай холбоотой эрсдэлд өртөх боломжуудыг тодорхойлох зорилготой.

Эх сурвалж: УАХСТАХ 2021, УАХСТАХ -ийн зөвлөмжүүдийг хэрэгжүүлэх нь хуудас 15

Эх сурвалж: УАХСТАХ 2021, УАХСТАХ -ийн зөвлөмжүүдийг хэрэгжүүлэх нь хуудас 15

Цаг үеэсээ түрүүлэн алхах хэн бүхний хувьд өөрчлөгдөн буй уур амьсгал нь бас боломжуудыг бий болгодог

Өөрчлөгдөн буй уур амьсгал нь алсыг харж, бусдаас урьтаж хөдөлдөг санхүүгийн байгууллагуудад шинэ боломжийг олгодог. Дотоод үйл ажиллагаа, түүнчлэн санхүүжилтийн боломжит зах зээлийг судлахдаа санхүүгийн байгууллагууд нөөцийн үр ашигтай холбоотой янз бүрийн боломжуудыг (жишээлбэл, эрчим хүчний хэмнэлт, усны хэмнэлт, материалын хэмнэлт гэх мэт), мөн эрчим хүч үйлдвэрлэх (жишээлбэл, сэргээгдэх эрчим хүч); утаа бага ялгаруулах бараа, бүтээгдэхүүн, шинэ зах зээл; уян хатан хөгжил гэх мэт янз бүрийн боломжуудыг олж илрүүлэх боломжтой.

Ийм боломжуудыг олж чадаагүй санхүүгийн байгууллагууд нь анхдагч байх давуу талыг алдах эрсдэлтэй бол уур амьсгалын эрсдлийг удирдах тал дээр чадавхиа хөгжүүлээгүй санхүүгийн байгууллагуудын хувьд хөрөнгө оруулалт нь илүү эрсдэлтэй (эсвэл илүү бүрхэг, ойлгомжгүй) нөхцөл байдалд гацах аюултай бөгөөд үүнийг зохицуулалтын өөрчлөлтөд дасан зохицохтой холбогдон гарах өндөр өртөг ч дагалдаж болох юм.

[1] https://www.weforum.org/agenda/2020/01/top-global-risks-report-climate-change-cyberattacks-economic-political/

[2] Болж өгвөл 1,5 хэмээс доош

[3] COP26-аар NetZero зорилгын төлөө Глазгогийн Санхүүгийн Холбоо саяхан байгуулагдсан нь СБ-ууд уур амьсгалын асуудалд анхаар хандуулж байгаагийн тод илрэл болж байна.

[4] ЕСБХБ 2021. Уур амьсгалын өөрчлөлтийн нөлөөнд санхүүгийн салбарын бэлэн байдал

[5] TCFD 2017. Уур амьсгалтай холбоотой санхүүгийн тодруулгын ажлын хэсэг (TCFD)-ийн зөвлөмж, хуудас. ii.

[6] Банкны хяналт шалгалтын Базелийн хороо 2021. Уур амьсгалтай холбоотой эрсдэлт хүчин зүйлүүд ба тэдгээрийн дамжих сувгууд.