Санхүүгийн хүртээмжийн тухай ойлголт нэлээн хэдэн жилийн туршид бичил санхүү, бичил зээл, бичил даатгал, бизнес эрхлэгч эмэгтэйчүүдийг дэмжих тусгайлсан хөтөлбөр, залуу бизнес эрхлэгчдийг дэмжих хөтөлбөр, бага орлоготой иргэдэд санхүүгийн үйлчилгээний хүртээмжийг нэмэгдүүлэхэд чиглэсэн хөтөлбөрүүд гэх мэт янз бүрийн нэршил болон зорилгын дор яригдсаар ирсэн билээ.

“Санхүүгийн хүртээмж” гэж юу болох энэ сэдэв яагаад чухал вэ?

Дэлхийн Банкны тодорхойлсноор санхүүгийн хүртээмж гэдэг нь иргэд, аж ахуйн нэгжийн хэрэгцээ болон санхүүгийн чадварт нь нийцсэн төлбөр тооцоо, гүйлгээ, хадгаламж, зээл, даатгал зэрэг санхүүгийн үйлчилгээг хариуцлагатай, тогтвортой байдлаар хүргэх явдал хэмээжээ [1].

Иргэд аль нэг хэлбэрээр “харилцах данс” эзэмших нь санхүүгийн үйлчилгээг авах эхний алхам болдог. Харилцах дансаа ашиглан хуримтлал үүсгэх, төлбөр тооцоо хийх зэрэг нь хуримтлуулсан мөнгөө “дэрэн дороо хадгалах”, эсвэл цүнхтэй бэлэн мөнгөө барин хэн нэгнээс аль нэг газар руу шилжүүлэхэд нь туслахыг гуйхаас илүү аюулгүй, түргэн шуурхай мөн үр ашигтай.

Хэрэглэхэд хялбар, боломжийн үнэтэй, аюулгүй санхүүгийн үйлчилгээг авснаар хэмнэсэн цаг хугацаа, хүч хөдөлмөрөө илүү үр дүнтэй, үр ашигтай зарцуулах боломж бүрдэнэ. Өөрөөр хэлбэл, урьд өмнө нь хүлээн авах боломжгүй байсан даатгал гэх мэт өөр бусад санхүүгийн үйлчилгээг ашиглах боломжтой болно гэсэн үг юм.

Үүний зэрэгцээ, санхүүгийн хүртээмжийг нэмэгдүүлэх нь НҮБ-аас баталсан Тогтвортой Хөгжлийн хэд хэдэн зорилгуудад хүрэхэд түлхэц болох хүчин зүйл мөн хэмээн тодорхойлжээ. Тухайлбал, санхүүгийн үйлчилгээний хүртээмжийг нэмэгдүүлснээр ажлын байр нэмэгдүүлэх, эдийн засгийн өсөлтийг бий болгох, ногоон технологийг нэвтрүүлэх, хог хаягдлын хэмжээг бууруулах, боловсролын түвшнийг дээшлүүлэх зэрэгт түлхэц болох юм.[2]

Өнөөгийн байдлаар дэлхий дээр насанд хүрсэн 1,7 тэрбум хүн банкны үйлчилгээг авч чадахгүй байна гэсэн тооцоо гарчээ.[3] ЖДБ-ийн тухайд, дэлхий дээрх 400 сая ЖДБ-ийн тал нь буюу 180-220 сая бизнес санхүүжилт авч чадахгүй байна гэсэн судалгааг Global Partnership for Financial Inclusion гаргасан байна. Эдгээр ЖДБ-т шаардлагатай зээлийн нийт хэмжээг 2,1– 2,6 их наяд ам.доллар хэмээн тооцоолсон байна. [4]

Товчхондоо, банкны үйлчилгээг бүрэн эсвэл бүр огт авч чадахгүй байгаа хүн ам болон ЖДБ-т үр дүнтэй хүрч үйлчилснээр эдийн засгийн хөгжлийг хурдасгах боломжтой болох юм.

Нөгөө талаар, санхүүгийн үйлчилгээ авч чадахгүй байгаа эдгээр хүн амд хүрч үйлчлэх нь санхүүгийн байгууллагуудад бизнесийн томоохон боломжийг нээж өгөх болно.

Санхүүгийн хүртээмжийг нэмэгдүүлэхэд юу сорилт болж байна вэ?

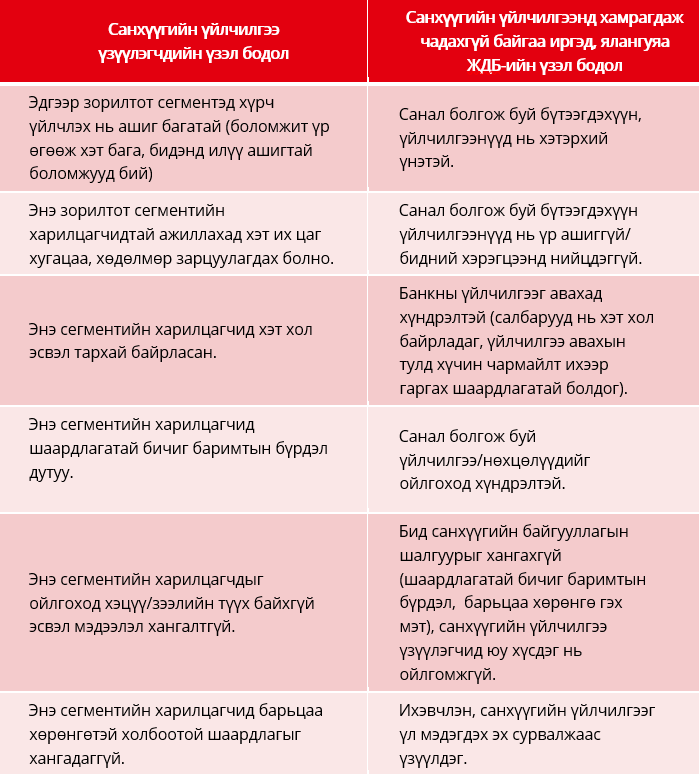

Санхүүгийн хүртээмжийг нэмэгдүүлэхэд эрэлт нийлүүлэлтээс хамааралтай хүчин зүйлсийг багтаасан нэлээд олон тооны хүчин зүйлс сорилт болж байна. Дор хүснэгтэд хамгийн нийтлэг хүчин зүйлсийг нэгтгэн харуулав.

Зарчмын хувьд, дээр дурдсан хүчин зүйлс нь санхүүгийн хүртээмж, ялангуяа үйл ажиллагааны цар хүрээ, шаардлагатай санхүүжилтийн харьцангуй өндөр дүн зэргээр иргэд болон бичил, маш жижиг хэмжээтэй бизнесүүдээс нэлээд ялгаатай сегмент болох ЖДБ-ийн санхүүжилтийн хүртээмжийг нэмэгдүүлэхэд сорилт болж байна. Иргэд болон бичил, жижиг бизнес (БЖБ)-ийн сегментүүд нь өөр хоорондоо ижил төстэй олон тооны нийтлэг шинжүүдтэй бүлэг. Иргэдийн сегменттэй адил, БЖБ-ийн сегмент нь өөр хоорондоо ижил төстэй олон тооны шинжүүдтэй, нийтлэг хэрэгцээ шаардлагатай байдаг. Энэхүү нийтлэг байдал нь эдгээр сегментүүдийн онцлогийг харгалзсан бүтээгдэхүүн хөгжүүлэн, процедур, арга барилыг тодорхойлон, орчин үеийн технологи ашиглан олон тоогоор хамруулан үйлчлэхэд дэмжлэг болж байна.

Өнөө үед, санхүүгийн салбарын инновацын тусламжтай их хэмжээний өгөгдөл, мэдээг боловсруулахад илүү хялбар болж, илүү олон тооны харилцагчдад хүрч үйлчлэх боломж нэмэгдсэнээр санхүүгийн хүртээмжийг нэмэгдүүлэхэд мэдэгдэхүйц ахиц дэвшил гарч байгааг энд тэмдэглэх нь зүйтэй. Энэхүү ахиц дэвшлийн шалтгааныг шинэ харилцаа холбооны технологи болох ухаалаг гар утас, бусад цахим хэрэгслээр дамжуулан их хэмжээний тоон мэдээг цуглуулах, удирдах, боловсруулах, дүн шинжилгээ хийх боломжтой болсонтой холбон үзэж байна. Дэлхий даяар банканд дансгүй хүн амын тоо 2011 онд 2 тэрбум байсан бол 2017 онд 1,7 тэрбум болон буурчээ. 2011-2017 оны хооронд банканд данстай (мобайл дансыг оруулан) насанд хүрсэн хүн амын нийт хүн амд эзлэх хувь хэмжээ 51%-иас 69% хүрч өссөн ба тэдгээрийн 54% нь санхүүгийн хувьд тогтвортой (сарын орлогын хэмжээ нь нэг хүнд ноогдох ҮНО-ын 1/20-тэй тэнцэх боломжтой [5]) гэсэн тооцоо гарчээ.

Шинэ технологийн шийдлүүд бол санхүүгийн хүртээмжийг нэмэгдүүлэгч хүчин зүйл

Шинэ технологийн шийдлүүд нь санхүүгийн үйлчилгээний хүртээмжийг нэмэгдүүлэхэд гол үүргийг гүйцэтгэж байна. “Финдекс”-ийн тайланд банканд дансгүй 1,7 тэрбум насанд хүрсэн хүн амын 65% нь гар утастай, 25% нь гар утсаараа интернэтэд холбогдох боломжтой тухай дурджээ. Төлбөр тооцооны цахим үйлчилгээ ашиглагчдын тоо 2014 онд 41% байсан бол 2015 онд 52% болж өссөн бөгөөд энэ өсөлт цаашдаа ч шинээр данс эзэмшигчдийн тооны өсөлтөөс илүү байхаар төсөөлөгдөж байна [6]

Насанд хүрэгчдийн 52% буюу данс эзэмшигчдийн 76% нь сүүлийн 12 сард дор хаяж нэг удаа цахим хэлбэрээр төлбөр тооцоо хийсэн эсвэл хүлээн авсан байдаг (энэ үзүүлэлт хөгжиж буй улс орны насанд хүрэгчдийн 44% байна). Гар утас болон интернэт хэрэглээний тухай мэдээ ихээр сонирхол татдаг. Өндөр орлоготой улс орнуудын нийт хүн амын 93% нь гар утастай бөгөөд 82% нь гар утсаараа интернэт ашигладаг байхад хөгжиж буй улс орнуудын хүн амын 79% нь гар утастай, 40% нь гар утсаараа интернэтэд холбогддог байна (Гэллап Судалгааны хүрээлэн 2017, Финдекс) [7].

Шинэ технологийн шийдлүүд урьд өмнө тулгарч байсан зарим төрлийн хүндрэл бэрхшээлийг шийдвэрлэж, бизнесийн шинэ загварууд бий болоход ихээхэн дэмжлэг болж байна. Гар утасны ачаар бага орлоготой зорилтот бүлгийн хүн амд хүрч үйлчлэхэд тулгардаг байсан алслагдсан зай болон холбогдон гарах өндөр зардал зэрэг асуудал хүндрэл бэрхшээл байхаа нэгэнт больж, эдгээр харилцагчдад хүрч үйлчлэх нь боломжтой төдийгүй бүр ашиг өндөртэй байх боллоо. Мэдээллийг харьцангуй хямд өртгөөр хадгалан боловсруулах боломжийг олгодог шинэ технологиуд, “кредит скорингийг орлуулах шинэ аргууд” болон “мэдээллийн уламжлалт бус эх үүсвэр (гар утсан дээр хадгалалдагддаг мэдээлэл гэх мэт)”-үүдийг зээлдэгчийн эрсдэлийг үнэлэхэд ашигласнаар урьд өмнө орлогыг нь нотлох боломжгүй байсан харилцагчдыг дэмжин ажиллах явцад үүсдэг байсан мэдээллийн зөрүүтэй байдал, барьцаа хөрөнгөтэй холбоотой хүндрэл бэрхшээлүүдийг шийдвэрлэх боломжтой болж байна. Шинэ технологийн шийдлүүд хөгжихийн хамт бизнесийн шинэ загварууд бий болж байна, жишээ нь:

-

- “Peer to peer” санхүүжилт: аль нэг санхүүгийн байгууллагын зуучлалгүй иргэд (эсвэл жижиг бизнесүүд) өөр хоорондоо зээл олгодог загвар. Энэ загварт цахим платформ тохирох зээлдэгч болон зээлдүүлэгчдийг хооронд нь уулзуулдаг;

- Crowdfunding: цахим платформ эсвэл холбоо бүхий хүмүүсийн тусламжтай зээлдэгч зээлдүүлэгчид (хөрөнгө оруулагч, бизнес эрхлэгч) холбоо тогтоох замаар жижиг дүнгээр олон тооны эх үүсвэр (хүмүүс) -ээс санхүүжилт босгох (шинэ бизнес эхлүүлэх гэх мэт зорилготой) загвар;

- Блокчейн технологи: дижитал журнал (зарим тохиолдолд криптовалюттай холбоотой)-ын тусламжтай гүйлгээнүүд нь хийгдсэн цаг хугацааны дарааллын дагуу бүртгэгдэн хадгалагдах бөгөөд холбогдох мэдээллүүд нээлттэй байдаг загвар;

- Ухаалаг гэрээ буюу худалдагч, худалдан авагчийн хооронд тохиролцсон гэрээний нөхцөлүүд код хэлбэрээр шууд бүртгэгдэн хадгалагддаг гэрээ. Код болон тохиролцоонуудыг буцаан нягтлах боломжтой, мэдээлэл нь нээлттэй, гүйлгээг буцаах боломжгүй байдлаар төвлөрсөн бус блокчэйн сүлжээнд байршуулсан загвар;

- Цахим платформууд буюу цахим худалдаа хийх боломжийг бүрдүүлсэн орон зай гэх мэтийг дурдаж болно;

Шинэ технологи, шинэ бизнес загварууд шийдэл мөн үү?

Шинэ технологийн шийдлүүд болон бизнесийн шинэ загварууд нь санхүүгийн хүртээмжийг нэмэгдүүлэхэд чухал үүрэг гүйцэтгэж байна. Гэсэн хэдий ч, өнөөгийн байдлаар, ихэнх финтек загварууд өндөр дүнтэй санхүүжилтийн хэрэгцээ бүхий ЖДБ-ийн сегментээс илүүтэй, бичил эсвэл хэрэглээний зээл зэрэг бага дүнтэй зээлийн санхүүжилтэд илүү тохиромжтой болох нь батлагдаж байна. Үүний зэрэгцээ, зарим бизнес загварууд тогтвортой бус, мөн олон тооны хугацаа хэтэрсэн зээлийг бий болгосноор иргэд, аж ахуй нэгжийн зээлийн түүхэнд сөргөөр нөлөөлж эхлээд байна (Африк). Мөн, удирдлагын алдаатай үйл ажиллагаа, ёс зүйгүй үйлдэл, хакинг зэргээс шалтгаалан зарим онлайн худалдаа, блокчейн зэрэг платформуудын үйл ажиллагаа зогссон жишээ байна (Хятад улс). Энэ бүгдээс хамгийн чухал нь финтек загваруудын санал болгож буй стандарт бүтээгдэхүүний хэмжээ хэт бага эсвэл өндөр дүнтэй, хугацаа нь хэт урт эсвэл богино байх зэргээр иргэд, тэр дундаа жижиг бизнесүүдийн бодит хэрэгцээ шаардлагад тэр бүр нийцэхгүй байна.

ЖДБ-ийн санхүүгийн хүртээмжийн тухайд

Иргэд, БЖБ-тэй харьцуулахад ЖДБ-т шаардлагатай санхүүжилтийн дүн өндөр байдаг. Энэ нь энэ сегментийн эрсдэлийн профайлыг өөрчлөх ба улмаар тэдэнд хүргэх санхүүжилтийн бүтээгдэхүүн үйлчилгээний нөхцөлүүдэд нөлөөлдөг. Иргэд, БЖБ-ээс ялгаатай нь, ихэнх тохиолдолд, ЖДБ-т тэдгээрийн онцлогт нийцсэн бүтээгдэхүүн, үйлчилгээ шаардлагатай байдаг тул бүрэн стандартчилагдсан процесс, стандарт бүтээгдэхүүн, үйлчилгээнүүд тэр бүр хэрэгцээнд нийцэхгүй байх нь бий. Үүний дээр, олон тооны ЖДБ-үүд нь санхүүгийн үр дүнгийн ил тод байдал, найдвартай бичиг баримтын бүрдэл, бүртгэлтэй хөрөнгө, барьцаа хөрөнгийн шаардлагуудыг хангах тал дээр БЖБ-тэй адил хангалтгүй түвшинд байдаг. Энэ бүх хүчин зүйлс энэ сегментийн бизнесүүдийн эрсдэлийн профайлд нөлөөлж, цаашлаад зээл төлөх чадварыг нь үнэлэхэд ашиглаж болох технологийн шийдлийн сонголтод мөн нөлөөлж байна. ЖДБ-ийн сегмент нь олон тооны нийтлэг шинжүүд бүхий БЖБ-ийн сегменттэй огтхон ч төсгүй, олон тооны ялгаатай шинжүүд бүхий бүлэг. Иймд ихэнх тохиолдолд, БЖБ болон хэрэглээний зээлийн санхүүжилтэд амжилттай ашиглагдаж буй технологийн шийдлүүд нь ЖДБ-ийн санхүүжилтэд тохиромжгүй байна. Энэ байдал нь олон тооны шинэ технологийн шийдлүүд болон бизнесийн загваруудаас харагдаж байна.

Өнөөг хүртэл, ЖДБ-ийн санхүүжилтэд зээл төлөх чадварт нь үндэслэн зээл олгох арга барил буюу бизнесийн мөнгөн гүйлгээ, хөрөнгийн хэмжээ, бизнес төлөвлөгөө болон бизнесийн түүх зэргийг шинжлэх замаар зээлдэгчээ сайтар мэдсэний үндсэн дээр санхүүжүүлэх арга барил нь хямд биш, хэрэгжүүлэхэд хялбар биш ч гэлээ хамгийн найдвартай, тогтвортой загвар хэвээр байсаар байна. Энэ загварыг шинэ технологийн шийдлүүдийн тусламжтай илүү сайжруулан шинэчлэх замаар санхүүгийн байгууллагуудад ашиглагдах хэрэглээг улам бүр нэмэгдүүлэх боломжтой юм. Тухайлбал, зээлийн судалгаа шинжилгээтэй холбоотой зарим төрлийн зардлууд, жишээ нь мэдээлэл цуглуулах, хадгалах, боловсруулах эсвэл ЖДБ-т хүрч үйлчлэх, идэвхжүүлэлттэй холбоотой зардлуудыг бууруулах боломжтой.

Гэхдээ, цахим үйлчилгээ болон бизнесийн шинэ загваруудыг ашигласнаар үндсэн асуудлуудыг бүрэн шийдвэрлэх боломжгүй юм. Тодруулбал, иргэд болон ЖДБ эрхлэгчдийн санхүүгийн боловсрол, санхүүгийн мэдлэгийн дутмаг байдал, хэрэглэгчдийн эрх ашгийн хамгаалалт, хууль эрх зүйн зохицуулалтуудаас гадна, ЖДБ-ийн онцлогт нийцүүлэн санхүүгийн үйлчилгээг хүргэх суурь болсон ЖДБ-ийн шинжилгээ, судалгаатай холбоотой мэдлэг, ноу-хау дутмаг байдал, урт хугацаатай санхүүжилт (хөрөнгө оруулалтын зориулалтаар) олгох чадавхын сул байдал зэрэг сорилтууд шийдвэрлэгдэх боломж багатай хэвээр байх болно. Иймд эдгээр асуудлуудыг засгийн газар, олон улсын санхүүгийн байгууллага (ОУСБ)-ууд болон бусад олон улсын байгууллагуудын оролцоотой шийдвэрлэх боломжтой юм.

Төр засаг, олон улсын санхүүгийн болон бусад олон улсын байгууллагуудын үүрэг роль

БЖДБ-ийн хөгжлийг дэмжихийн тулд шаардлагатай орчин, нөхцөлийг бүрдүүлэх, бий болгох шаардлагатай. Энэ нь санхүүгийн хүртээмжийг нэмэгдүүлэхийн зэрэгцээ шинэ технологи, шинэ бизнесийн загварууд тогтвортой, үр ашигтай ажиллах орчныг бүрдүүлнэ гэсэн үг юм.

Шаардлагатай орчин нөхцөлүүдийг бүрдүүлэх нь бодлого боловсруулагчид болон хууль тогтоогчдоос шалтгаалдаг. Санхүүгийн хүртээмжийг нэмэгдүүлэхэд шаардагдах орчин нөхцөлүүдийг сайжруулах, бэхжүүлэхэд юуны түрүүнд доорх хүчин зүйлсийг анхааран авч үздэг:

- Санхүүжилтийн бусад төрлийн эх үүсвэрийг бий болгох зохицуулалтуудыг бий болгох. Ингэхдээ санхүүгийн хэрэглэгчдийн эрх ашиг, санхүүгийн тогтвортой байдлыг хангах;

- Мэдээллийн дэд бүтэц/зээлийн мэдээллийн санг бий болгох замаар зээлийн эрсдэлийн үнэлгээний практикийг дэмжих, зээлдэгчдийн зээлийн түүхийн мэдээллийг хадгалах, нэвтрэх, ашиглах боломжоор хангах;

- Засгийн газрын дэмжлэг: эрсдэл хуваалцах механизм (олон нийтийн болон хувийн), тухайлбал батлан даалтын хөтөлбөрүүд, төр хувийн хэвшлийн хөрөнгийн сангууд, иргэд, олон нийтийн санхүүгийн боловсрол дээшлүүлэх хөтөлбөрүүдийг бий болгох.

ОУСБ болон бусад байгууллагууд нь иргэд, аж ахуйн нэгжүүдэд чиглэсэн санхүүгийн хүртээмжийг нэмэгдүүлэхэд шаардлагатай нөхцөлийг бүрдүүлэх засгийн газрын үйл ажиллагаанд дараах чиглэлээр дэмжлэг үзүүлэн ажиллах боломжтой, үүнд:

- Шаардлагатай хууль эрх зүйн орчин болон эрсдэл хуваах механизмуудыг бий болгох;

- Нийгмийн Гүйцэтгэлийн Удирдлага (НГУ)-ын стандартуудыг тогтоох;

- Зээлийн мэдээллийн сан/мэдээллийн дэд бүтэц бий болгох;

- Иргэд, олон нийтийн санхүүгийн боловсролыг дээшлүүлэх хөтөлбөрүүдийг хэрэгжүүлэх гэх мэт;

Үүнээс гадна, зарим ОУСБ-ууд санхүүгийн байгууллагуудад шаардлагатай ЖДБ-ийн санхүүжилтийн урт хугацаатай (дотоод валютын) эх үүсвэрийг санал болгох, бүтээгдэхүүн үйлчилгээгээ ЖДБ-ийн хэрэгцээ шаардлагад нийцүүлэн сайжруулах мэдлэг, ур чадвар дээшлүүлэхэд нь техникийн зөвлөгөө үзүүлэх замаар дэмжин ажиллах боломжтой.

Санхүүгийн хүртээмжийг нэмэгдүүлэхэд Жижиг Дунд Бизнесийн Бүс Нутгийн Хөтөлбөр (RSBP)-ийн оролцоо

Жижиг Дунд Бизнесийн Бус Нутгийн Хөтөлбөр нь ЕСБХБ-ны санаачилгаар Төв Азийн бүс нутаг дахь санхүүгийн байгууллагуудын ЖДБ-ийн санхүүжилтийн ноу-хауг өргөжүүлэх, харилцаа холбоо, сургалтын үйл ажиллагаанд дахь дижитал шийдэл (шинэ технологи) ашиглалтыг дэмжих зорилготой байгуулагдсан. Тодруулбал, цахим сургалт болон мэдээллийн платформ (Мэдлэг Хуваалцах Цахим Индэр)-ыг бий болгож, цахим болон танхимын сургалтууд (тодорхой түвшинд)-ыг санал болгох замаар бүс нутгийн санхүүгийн байгууллагуудын ЖДБ-д үйлчлэх, санхүүжүүлэх арга аргачлалыг өргөжүүлэх, бэхжүүлэх юм. Мэдлэг Хуваалцах Цахим Индэрийг хөгжүүлэн, платформ ашиглалтыг дэмжихэд голлон анхаарч ажиллах замаар санхүүгийн байгууллагуудын шинэ технологи нэвтрүүлэлт, ашиглалтын дараагийн үе шатанд шилжих явцад хувь нэмэр оруулж байна. Ийнхүү бүс нутаг дахь санхүүгийн байгууллагуудын шинэ технологи нэвтрүүлэлт, ашиглалтыг дэмжин ажиллаж байгаа нь өөрөө ЖДБ-ийн санхүүгийн хүртээмжийг нэмэгдүүлэхэд хувь нэмэр оруулж буй явдал юм.

[1] https://www.worldbank.org/en/topic/financialinclusion

[2] https://www.un.org/sustainabledevelopment/sustainable-development-goals/

[3] https://globalfindex.worldbank.org/

[4] https://www.gpfi.org/sites/default/files/documents/GPFI%20Report%20Alternative%20Data%20Transformin g%20SME%20Finance.pdf

[5] ҮНО үндэсний нийт орлого

[6] https://globalfindex.worldbank.org/

[7] https://news.gallup.com/opinion/gallup/235151/mobile-tech-spurs-financial-inclusion-developingnations.aspx

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.