Cанхүүгийн байгууллагуудын гүйцэтгэлийг үнэлэхэд өргөн хүрээний үзүүлэлтүүдийг авч үздэг. Одоо байгаа зээлийн бүтээгдэхүүнүүдийн хөгжүүлэлтийн талаар шийдвэр гаргахад ашиглагдах үзүүлэлтүүдийг тодорхойлох нь ялангуяа амаргүй байдаг.

Энэхүү нийтлэлд бид уг процессыг хөнгөвчлөх хэрэгсэл болох хэмжүүрийн шатлалын талаар тайлбарлах болно. Мөн хэмжүүрийн шатлалыг боловсруулах гол зорилгууд, үндсэн ангиллуудыг тайлбарлаж, санхүүгийн байгууллагад хэмжүүрийн шатлалыг хэрхэн бий болгох жишээг авч үзнэ.

Хэмжүүрийн шатлал гэж юу вэ? Хэрхэн ашиглагддаг вэ?

Хэмжүүрийн шатлал[1] нь олон тооны хэмжүүрийг удирдах, цаашдын бүтээгдэхүүн хөгжүүлэлтэд мэдээлэлтэй шийдвэр гаргахад туслах бүтэц юм. Энэ нь зөвхөн хэмжүүрүүдийг (үзүүлэлтүүдийг) харуулаад зогсохгүй, тэдгээрийн харилцан хамаарал, харилцан нөлөөлөл болон эцсийн дүндээ бүтээгдэхүүний амжилтад хэрхэн нөлөөлөхийг харуулдаг.

Хэмжүүрийн шатлалыг ашигласнаар та:

1. Илүү чухал ажлуудыг тодорхойлон эрэмбэлэх

Хэмжүүрийн шатлал нь бүтээгдэхүүнийг борлуулахад хийгдэх ажлуудын жагсаалтыг илүү үр дүнтэй эрэмбэлэхэд тусалдаг – та өсгөхийг хүсч буй хэмжүүрээ сонгож, уг хэмжүүрээ сайжруулахад туслах ажлуудыг тодорхойлно. Энэ нь релиз[2] хийх ажлуудыг нарийвчлан сонгоход тусалж, багийн гишүүд тухайн ажил яагаад хийгдэж байгааг илүү тодорхой ойлгодог.

2. Тодорхой дүрслэлийг бий болгох

Энэ нь бүтээгдэхүүний хэмжүүрүүдийг дүрслэхэд тохиромжтой хэрэгсэл юм. Их хэмжээний мэдээлэл дунд бүтээгдэхүүний амжилтад нөлөөлөх чухал хэмжүүрүүдийг олж харах нь үргэлж амар байдаггүй.

3. Холбоо хамаарлыг харуулж, ил тод байдлыг хангах

Хэмжүүрийн шатлал нь тэдгээрийн харилцан хамаарлыг тогтооход тусалдаг. Томоохон байгууллагуудад ихэвчлэн тус бүрийн гүйцэтгэлийн түлхүүр үзүүлэлтүүд (KPI) байдаг боловч аль нэг үйлдэл бүтээгдэхүүний үр дүнд хэрхэн нөлөөлснийг тодорхой харах нь амар байдаггүй.

Эцэст нь хэлэхэд, хэмжүүрийн шатлал гэдэг нь ердөө гоё нэр томьёо биш бөгөөд бүтээгдэхүүний хэрэгжилтийг илүү үр дүнтэй, ил тод, үр ашигтай болгодог хүчирхэг хэрэгсэл юм.

Хэмжүүрийн шатлалыг хэрхэн бий болгох вэ?

Хэмжүүрийн шатлалыг байгуулах нь танай бүтээгдэхүүн болон түүний зорилгуудыг бага зэрэг шинжлэх үйл явц юм. Үүнийг хийхэд туслах дараах алхмуудыг дагаарай. Үүнд:

- Бүтээгдэхүүнийхээ үндсэн зорилгыг тодорхойлох – энэ нь шатлалын оройд байх болно.

- Зорилгыг бүрэлдэхүүн хэсгүүдэд нь хуваах – үндсэн зорилгод хүрэхэд ямар хүчин зүйлс нөлөөлж байна вэ?

- Хүчин зүйл бүрийг задлах – хүчин зүйлсийг дэд хэсгүүдэд задлаад, шууд хэмжигдэж болох хэмжүүр хүртэл задартал үргэлжлүүлэх.

- Шатлалыг бий болгох – хэмжүүрүүдийг түвшнүүдэд хуваарилж, орой дээр нь үндсэн зорилгыг тавина. Хэмжүүрүүдийн хоорондын харилцан холбоог шугамаар холбож харуулах.

- Логикийг шалгах – хэмжүүр бүрийн түвшин өмнөх түвшинтэйгээ логик холбоотой байгааг шалга. Хэрэв хэмжүүр нь үндсэн зорилготой холбоогүй байвал түүнийг хасах эсвэл өөр түвшинд шилжүүлэх талаар бодож үзээрэй.

Хэмжүүрүүдийг хэрхэн зөв задлах вэ?

Хэмжүүрийн шатлалын дагуу хэмжүүрүүдийг хуваарилах бүлгүүд нь бүтээгдэхүүнээс болон санхүүгийн байгууллагын хөгжүүлж буй зорилтот хэмжүүрээс хамаарна. Ерөнхийдөө гурван үндсэн бүлэгт ялгаж болно. Үүнд:

1. Бизнесийн хэмжүүрүүд нь ерөнхийлсөн бизнесийн зорилгууд бөгөөд тэдгээр нь байгууллагын хувьд хамгийн чухал тул хамгийн дээр байршина. Банк эсвэл санхүүгийн байгууллагуудын хувьд эдгээр нь ашиг, зээлийн багцын хэмжээ, хадгаламжийн суурь хэмжээ гэх мэт хэмжүүрүүд байна.

Гэвч эдгээр хэмжүүрүүдэд үндэслэн бүтээгдэхүүний бодит байдлыг үнэлэх боломж үргэлж байдаггүй, учир нь эдгээр хэмжүүрүүдийн ихэнх нь цаг хугацааны хувьд “хоцрогддог” – өөрөөр хэлбэл, хүлээгдэж буй үзүүлэлтүүдийг хангаж чадаагүйг хожимдож буюу ашиг буурсны дараа эсвэл зээлийн багц багассаны дараа үнэлэх болдог. Иймд өдөр тутамд нөхцөл байдлыг хянаж, үйлдлүүдийг цаг тухайд нь засварлах боломжтой тусдаа хэмжүүрүүдийн ангилал бий – тухайн бүтээгдэхүүний хувьд чухал хэмжүүрүүдийг олж, шатлалд нэмэх хэрэгтэй.

2. Бүтээгдэхүүний хэмжүүрүүд нь харилцагч танай бүтээгдэхүүнтэй хэрхэн харилцаж байгааг харуулдаг хэмжүүрүүд юм. Жишээлбэл: DAU (daily active users буюу өдөр тутмын идэвхтэй хэрэглэгчид), MAU (monthly active users буюу сарын идэвхтэй хэрэглэгчид), NPS (Net promoter score буюу бүтээгдэхүүнийг дэмжигчийн хэмжүүр), амжилттай зээлийн өргөдлийн тоо, LTV (lifetime value of a customer буюу харилцагчийн насан туршийн үнэ цэнэ), CAC (customer acquisition cost буюу шинэ харилцагч татах зардал) гэх мэт. Бүтээгдэхүүний хэмжүүрүүдийг хянаснаар бизнесийн хэмжүүрүүдийг хянах, бүтээгдэхүүнд өөрчлөлт оруулах, үргэлжлүүлэн хөгжүүлэх боломжтой.

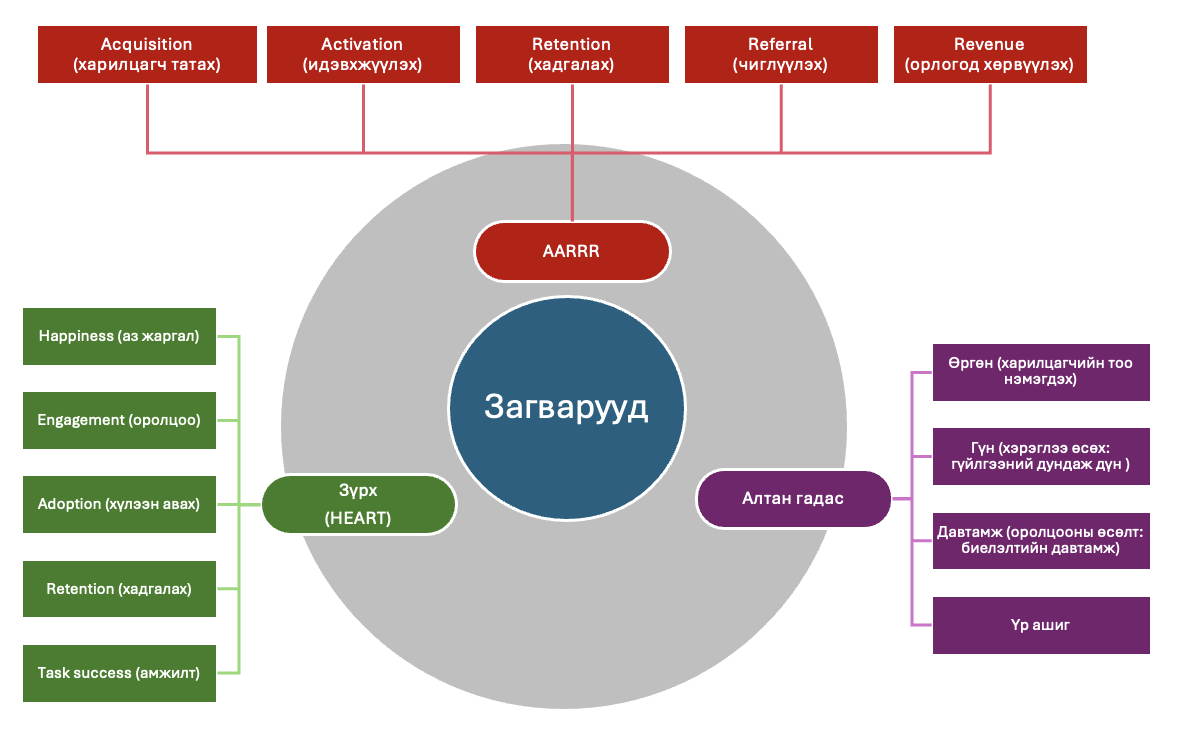

Бүтээгдэхүүний хэмжүүрүүд олон байдаг бөгөөд мөн дэд бүлгүүдэд ангилагддаг. Бүтээгдэхүүний хэмжүүрүүдийг зохион байгуулахын тулд олон загваруудыг боловсруулсан бөгөөд эдгээр загваруудын тусламжтайгаар бүтээгдэхүүний хэмжүүрүүдийг илүү сайн дүрслэх боломжтой - AARRR, Алтан гадас, Зүрх гэх мэт загваруудыг ашиглаж болно (Доор диаграмм 1-д үзүүлэв).

3. Завсрын хэмжүүрүүд (эсвэл бүтээгдэхүүний чанарын хэмжүүрүүд гэж нэрлэдэг) – эдгээр нь эцсийн хэмжүүрүүдийг харуулдаггүй боловч бүтээгдэхүүний хэмжүүрүүдийг ашиглахад маш хэрэгтэй.

Жишээлбэл, зээлийн өргөдлийг зөвшөөрөгдсөн зээл рүү хөрвүүлэх хувийг тооцох, "Зөвшөөрөгдөх хүртэл хугацаа" ("Time to Yes") буюу зээлийг зөвшөөрөх хүртэлх хугацаа, эсвэл зээлийн өргөдлийг бөглөх, дуусгах хурд гэх мэт. Мөн энэ бүлэгт алдааны үзүүлэлтүүдтэй холбоотой техникийн хэмжүүрүүдийг, жишээлбэл амжилтгүй гүйлгээний тоо гэх мэт үзүүлэлтүүдийг багтаадаг.

Завсрын хэмжүүрүүд нь харилцагчийн бүтээгдэхүүнтэй харилцаж буй нарийн мэдээллийг харахад тусалдаг.

Диаграм 1: Бүтээгдэхүүний хэмжүүрүүдийг дүрслэх загварууд

Хэмжүүрийн шатлалыг бий болгох жишээ

Банкны мобайл аппыг авч үзэн, хэмжүүрийн энгийн шатлалын жишээг бий болгоё.

| Түвшин 1 |

Санхүүгийн байгууллагын зүгээс сайжруулахыг хүсэж буй хэмжүүр - ихэвчлэн ашиг - нь хамгийн дээд талд байрлана.

| Түвшин 2 |

Нэг түвшин доошилъё. Үүний тулд дараах асуултад хариулцгаая: мобайл аппын ашигт юу нөлөөлдөг вэ? Ихэвчлэн дараах үзүүлэлтүүд нөлөөлдөг. Үүнд:

- Шинэ хэрэглэгчид - Апп ашиглагчдын тоо их байх тусам орлого бий болгох гүйлгээ хийх магадлал өндөр болно.

- Давтан хэрэглэгчид - Аппыг тогтмол ашигладаг үнэнч, идэвхтэй хэрэглэгчид.

| Түвшин 3 |

Илүү гүнзгийрүүлэн, дээр дурдсан түвшин бүрд шууд нөлөөлдөг хэмжүүрүүдийг тодорхойлъё. Үүнд:

Шинэ хэрэглэгчдийн тоо юунаас хамаарах вэ?

- Апп татаж авсан тоо: Таталт их байх тусам шинэ хэрэглэгчтэй болох магадлал өндөр болно.

- Гэхдээ энд "бүртгэл рүү хөрвөлт" гэх мэт завсрын хэмжүүрийг авч үзэх шаардлагатай. Учир нь хэрэглэгч зөвхөн апп татах төдий бус, бүрэн хэрэглэгч болж, апп дотор бүртгэлийг амжилттай дуусгах нь чухал.

Давтан хэрэглэгчдийн тоо юунаас хамаарах вэ?

- Идэвхтэй хэрэглэгчдийн тоо: Хэдэн хүн таны аппыг тогтмол ашиглаж байна вэ гэдгийг үнэлэх нь үр дүнтэй байж болох юм. Үүнд: DAU (daily active users буюу өдөр тутмын идэвхтэй хэрэглэгчид), MAU (monthly active users буюу сарын идэвхтэй хэрэглэгчид) зэрэг хэмжүүрийг нэмэх боломжтой ба тухайн өдөр эсвэл сар бүр апп руу нэвтэрч, тодорхой үйлдэл хийсэн хэрэглэгчдийг хянах боломжтой.

- Бүртгэлээ сэргээсэн хэрэглэгчдийн тоо: Апп ашиглахаа больсон хэрэглэгчдийг буцааж татахад амжилт гаргасан уу гэдэг асуултыг тавьж болно.

| Түвшин 4 |

Гүйлгээ. Орлогод нөлөөлдөг дараагийн хэмжүүрийн бүлэг бол хэрэглэгчид хэдэн гүйлгээ хийж, хэр их мөнгө зарцуулж байгаа үзүүлэлт юм.

- Үйлчилгээн дээр дарсан тоо: Хэрэглэгчид банкны бүтээгдэхүүнд сонирхолтой байна уу?

- Гүйлгээнд шилжих хөрвөлт: Хэдэн дарсан үйлдэл бодит орлого бий болгох үйлдэл болон хувирч байна вэ?

- Амжилттай гүйлгээний хувь хэмжээ ба амжилтгүй гүйлгээнүүдийн харьцаа?

Цаашид, хэмжүүрийн шатлалын дараагийн түвшингүүдийг тодорхойлсноор мобайл аппын цогц механизмыг ойлгомжтой бүрэлдэхүүн хэсгүүдэд задлан хуваана. Ингэснээр бүтээгдэхүүний амжилтад ямар хүчин зүйлүүд нөлөөлж байгааг харан, тэдгээрийг сайжруулахад чиглэсэн ажлыг хийх боломжтой болно.

Зээлийн бүтээгдэхүүний хэмжүүрийн шатлалыг бий болгох нь

Дээрх алгоритмын дагуу зээлийн бүтээгдэхүүний хэмжүүрийн шатлалын жишээг гаргаж үзье.

| Түвшин 1 |

Зээлийн бүтээгдэхүүний гол зорилго нь ашигт байдал бөгөөд энэ хэмжүүр нь шатлалын хамгийн дээд хэсэгт байрлана.

| Түвшин 2 |

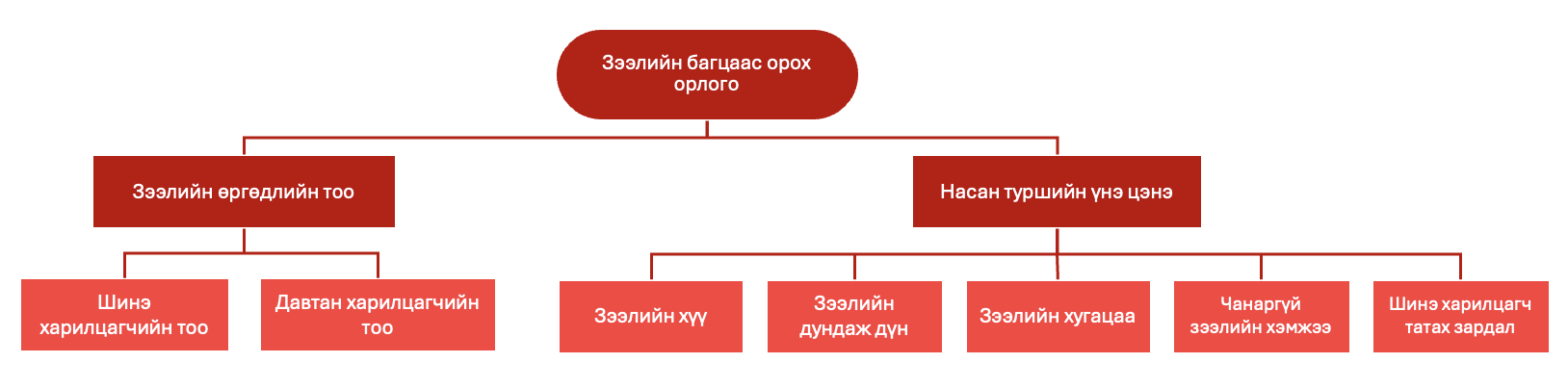

Дараагийн түвшинд бид зээлийн багцын ашигт байдалд нөлөөлөх чухал бүрэлдэхүүн хэсгүүдийг тодорхойлно. Үүнд:

- Зээлийн өргөдлийн тоо - өргөдлийн тоо их байх тусам банк илүү олон зээл гаргах боломжтой болно.

- Насан туршийн үнэ цэнэ – нэг харилцагчтай хамтран ажилласан нийт хугацааны туршид олох ашиг.

Диаграм 2: Хэмжүүрийн шатлалын үр дүн (түвшин 2)

| Түвшин 3 |

Шатлалын дараагийн түвшин руу бууя.

Дараах асуултад хариулъя: зээлийн өргөдлийн тоо юунаас хамаарах вэ?

- Шинэ харилцагчдын тоо: шинэ харилцагчдын тоо их байх тусал зээлийн өргөдөл гаргах магадлал нэмэгдэнэ.

- Давтан харилцагчдын тоо: өмнө нь манайхаас зээл авсан давтан харилцагчдаас хичнээн нь хадгалагдаж, тэдгээрт шинэ зээл олгох боломжтой байна вэ?

Насан туршийн үнэ цэнэ юунаас хамаарах вэ?

- Зээлийн дундаж дүн – олгосон зээлийн дундаж дүн нэмэгдэх нь багцын хэмжээг шууд нэмэгдүүлдэг, энэ хэмжүүрийн хувьд зээлдэгчдийн эрсдэл ба төлбөрийн чадварыг мөн тооцох шаардлагатай.

- Зээлийн хүүгийн хэмжээ.

- Зээлийн хугацаа – харилцагч тухайн зээлд хүү төлөх хугацаа хэр урт байх вэ.

- Чанаргүй зээлийн хувь – чанаргүй зээлийн тоо өндөр байх нь насан туршийн үнэ цэнийг ихээхэн бууруулах болно.

- Шинэ харилцагч татах зардал (CAC) – харилцагч татахад зарцуулсан зардал.

Диаграм 3: Хэмжүүрийн шатлал бий болгох завсрын үр дүнгүүд (түвшин 3)

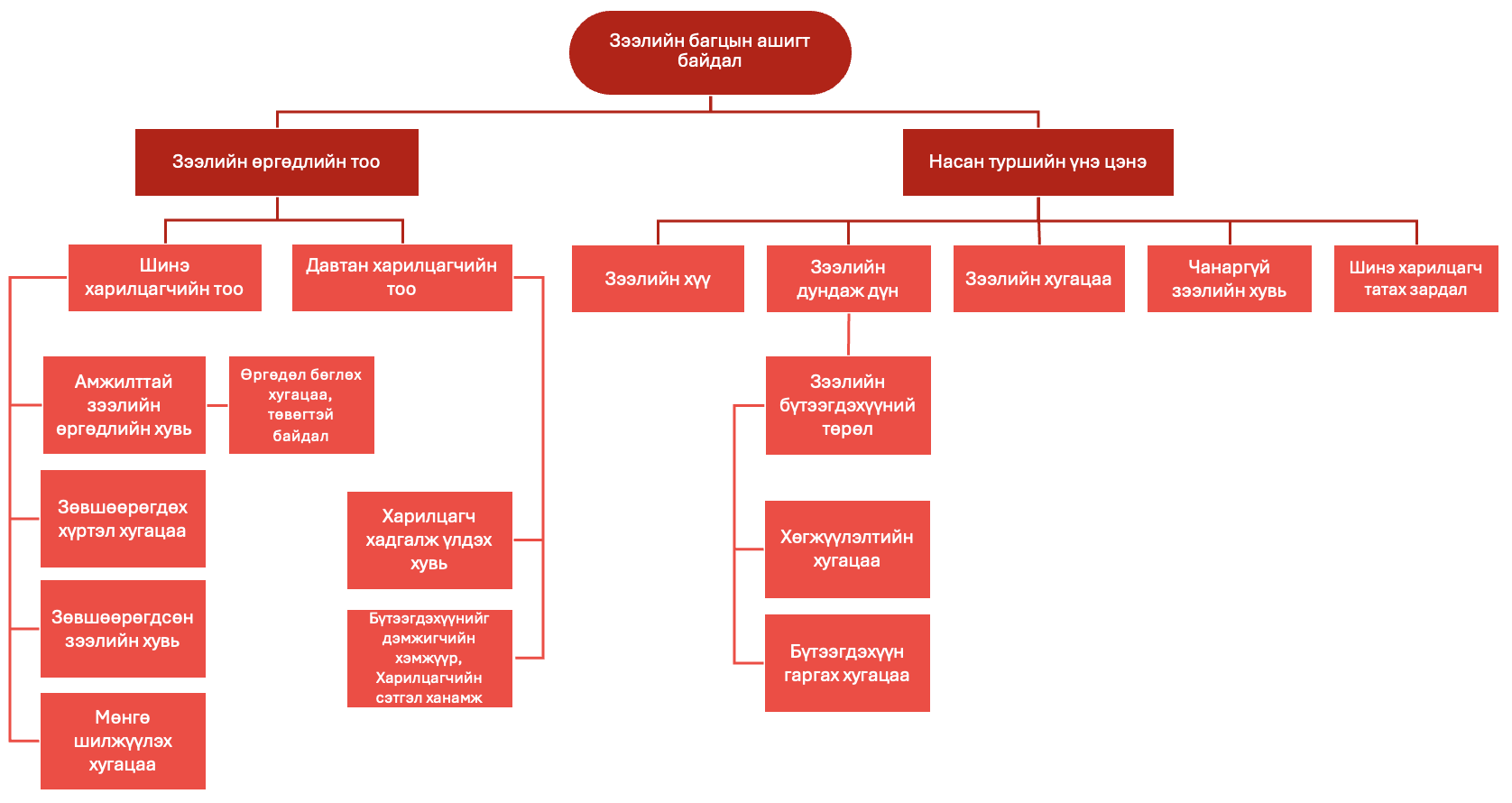

| Түвшин 4 |

Дараагийн 4 дүгээр түвшин.

Шинэ харилцагчдын тоонд юу нөлөөлдөг вэ?

- Зээлийн мэргэжилтэнтэй уулзсан тоо, дуудлагын төвөөс хийсэн дуудлагын тоо, цахим хуудас руу хандсан тоо, мобайл апп татсан тоо – харилцагчийн ашигладаг сувгаас хамаарна.

- Амжилттай зээлийн өргөдөлд хөрвөх хувь –шинэ харилцагчдын нийт өргөдлийн хэдэн хувийг банк амжилттай хүлээн авсныг харуулна.

- Өргөдлийг бөглөхөд зарцуулсан хугацаа болон өргөдлийн бөглөхөд төвөгтэй байдал (бөглөх талбарын тоо, бөглөх хугацаа).

- Шинэ харилцагчдын зөвшөөрөгдсөн зээлийн хувь – зээлийн скоринг үнэлгээ болон эрсдэлийн үнэлгээний систем хэр үр дүнтэй ажиллаж байгааг харуулна.

- "Зөвшөөрөгдөх хүртэл хугацаа" ("Time to Yes") – харилцагч шийдвэрийг хурдан хүлээн авах тусам үнэнч байдал болон зээлийн батлагдах магадлал нэмэгдэнэ.

- Мөнгө шилжүүлэх хугацаа нь өнөөгийн ертөнцөд чухал хүчин зүйл болоод байгаа бөгөөд харилцагчид шуурхай байдлыг үнэлдэг.

Давтан харилцагчдын тоо юунаас шалтгаалдаг вэ?

- Харилцагчийг хадгалж авч үлдэх хувь (Хадгалах – хадгалах хувь, алдах - алдах хувь)

- Харилцагчийн туршлага – давтан харилцагчаа хадгалах болон шинэ харилцагч татах хоёр ямар ялгаатай вэ?

- Бүтээгдэхүүнийг дэмжигчийн хэмжүүр (Net promoter score) - коэффициент

- Харилцагчийн сэтгэл ханамжийн индекс

Зээлийн дундаж дүн болон хугацаа юунаас хамаарах вэ?

- Бүтээгдэхүүний төрөл: хэрэглээний зээл ихэвчлэн бага хэмжээтэй байдаг бол ипотекийн эсвэл автомашины зээл илүү өндөр байдаг.

- Энэ түвшинд бүтээгдэхүүн хөгжүүлэлтийн багийн гүйцэтгэлийн хэмжүүрийг үнэлж эхлэх боломжтой: Хөгжүүлэлтийн хугацаа (баг шинэ бүтээгдэхүүн гаргах болсноос эхлэн харилцагчид хүрэх хүртэл хугацаа); Бүтээгдэхүүн гаргах хугацаа (даалгавар бэлэн болсноос эхлэн үйлдвэрлэлийн орчинд оруулах хүртэлх хугацаа).

Диаграм 4: Хэмжүүрийн шатлал нэгтгэл (түвшин 4)

Шатлалыг цааш дахин задалж болно, гэхдээ бид энэ алхам дээр зогсож, шинжилгээгээ эхлүүлье:

- Хэмжүүр тус бүрт өгөгдөл нэмэх = ингэснээр хэмжүүрүүд хоорондын харилцаа холбоо зөв тодорхойлогдсон эсэхийг шалгах, бүх шаардлагатай хэмжүүрүүдийг авч үзсэн эсэхийг харах боломжтой.

- Шатлалд дүн шинжилгээ хийж, хаана асуудал байгааг илрүүлэх.

- Сул үзүүлэлттэй байгаа хэмжүүрүүдийн өсөлтөд нөлөөлөх таамаглалуудыг гаргаж, эрэмбэлэх.

- Дээрхийг харгалзан бүтээгдэхүүний хөгжүүлэлт, төлөвлөлт, сайжруулалтыг хийх боломжтой.

Эдгээр бүх хэмжүүрүүдийг анхааралтай хянаснаар, зээлийн бүтээгдэхүүн тус бүрийн гүйцэтгэлийг шат болгонд нь харах бөгөөд сул талуудыг цаг алдалгүй илрүүлж, сайжруулах боломжтой болно. Эцэст нь, байгууллагын хамгийн гол зорилго бол зөвхөн шинэ харилцагчийг татах бус, харин тэдэнтэй урт хугацаанд харилцан ашигтай харилцааг тогтоох явдал юм!

[1]Бүтээгдэхүүний хэмжүүрүүд нь харилцагчид бүтээгдэхүүнийг таашааж байгаа эсэх, мөн бүтээгдэхүүн амжилттай борлуулагдах эсэхийг үнэлэх үзүүлэлтүүд болон хэрэгслүүд юм. Хэмжүүрүүдийг шинжлэх нь хаана үзүүлэлтүүд хангагдаагүй болон ашгийн хэмжээ буурч байгааг тодорхойлоход, мөн нөхцөл байдлыг өөрчлөх арга хэмжээг цаг алдалгүй авахад тусалдаг.

[2] Релиз гэдэг нь программчлал болон мэдээллийн технологийн ертөнцөд ихэвчлэн ашиглагддаг, програм хангамжийн бүтээгдэхүүний шинэ хувилбарыг гаргах үйл явцыг илэрхийлдэг нэр томьёо юм. Програм хангамж хөгжүүлэлтийн явцад хөгжүүлэгчид байнга өөрчлөлт оруулж, алдааг засч, шинэ функцүүдийг нэмдэг.