Төв Азийн олон улс орнуудын санхүүгийн байгууллагууд сегментчлэл болон хэрэглэгчдийн сегментийн тухай ярилцан, санал бодлоо хуваалцаж байна. Үүний зэрэгцээ, сегментчлэл гэдэг нь яг юу болох, хэрэглэгчдийг сегментчлэх нь ямар ашиг тустай болох, практикт хэрэглэгчдийг хэрхэн сегментчилдэг тухай сэдвүүдийн эргэн тойронд тодорхойгүй асуултууд олон байсаар байна.

Нийтлэлийн зорилго нь энэхүү сэдвийн хүрээнд товч ойлголт өгөх юм.

Тодорхойлолт

Сегментчлэх гэдэг нь хэрэглэгчдийг бүлэглэх үйл явцыг хэлнэ. Санхүүгийн үйлчилгээний салбарт бол харилцагчид болон боломжит шинэ үйлчлүүлэгчдийг нийтлэг хэрэгцээ шаардлага, төстэй зан үйлийн дадал болон идэвхжүүлэлт, борлуулалтын арга хэмжээнд ижил төстэй хариу үйлдэл үзүүлж буй байдал зэрэг хүчин зүйлсийг харгалзан бүлэглэхийг ойлгоно. Өөрөөр хэлбэл, бусад бүлгээс ялгаатай нийтлэг хэрэгцээ шаардлага, зан үйлийн дадалтай, тодорхой нэг бүтээгдэхүүн үйлчилгээ/ эсвэл нөхцөл байдалд ижил төстэй хариу үйлдэл үзүүлж буй бүлэг хэрэглэгчдийг таньж тодорхойлох явдал юм.

Иймд хэрэглэгчийн сегмент гэдэг нь нийтлэг хэрэгцээ, ижил төстэй зан үйлийн дадал бүхий үйлчлүүлэгчдийн бүлэг юм.

Сегментчлэлийн зорилго

Зах зээл эсвэл үйлчлүүлэгчдийг сегментчлэх гол шалтгаан нь ижил төстэй бүлгүүдийг таньж тодорхойлсноор бүтээгдэхүүн, үйлчилгээ хөгжүүлэлт, борлуулалтын сувгийн сонголт болон маркетингийн арга барилыг тэдний хэрэгцээ шаардлагад нийцүүлэн илүү сайжруулах боломжийг олгодогт оршино. Сегментчлэл нь мөн тухайлсан бүлэг хэрэглэгчдийн эрсдэлийг үр дүнтэй удирдах боломжийг олгодог. Хэрэглэгчдэд хүрч үйлчлэх хүчин чармайлтыг илүү үр ашигтай, үр дүнтэй зохион байгуулахад тусална:

- Хүчин чармайлтаа төвлөрүүлэх: бүтээгдэхүүн, үйлчилгээг хэрэглэгчдийн хэрэгцээ шаардлагад нийцүүлэн сайжруулах, зорилтот зах зээлд зар сурталчилгаа болон маркетингийг илүү үр дүнтэй чиглүүлэх, бүлгийн хамгийн ирээдүйтэй (ач холбогдолтой) хэсгүүдэд төвлөрөн ажиллах.

- Өрсөлдөх чадвар болон харилцагчдыг хадгалах: таны хэрэглэгчид хэн болох, юу хүсдэгийг нь таньж мэдсэнээр тэдэнд хүрч үйлчлэх үйл ажиллагааг илүү оновчтой зохион байгуулах. Мөн бүтээгдэхүүний үнийг ухаалгаар шийдэх, бүлгийн зорилтот хэсгүүдэд бүтээгдэхүүн үйлчилгээг нийцүүлэх замаар хэрэглэгчдийн үнэнч байдлыг нэмэгдүүлэх

- Өргөжин тэлэх боломж: өөрийн хэрэглэгчид болон шинэ үйлчлүүлэгчдийнхээ хэрэгцээ шаардлага болон үнэ цэнийг зөв таньж тодорхойлсноор үнэнч харилцагчдаар дамжуулан бизнесээ өргөжүүлэхээс гадна, зах зээлийн шинэ хэсгүүдэд үр ашигтай, үр дүнтэй нэвтрэх боломжтой болох.

- Үнийн оновчтой бодлого: Нэг талаас үйлчлүүлэгчдийнхээ нийгэмд эзлэх байр суурь, санхүүгийн нөхцөл байдал болон холбогдох эрсдэл нөгөө талаас эдгээр үйлчлүүлэгчдэд хүрч ажиллах зардлыг мэдсэнээр үнийн ухаалаг зохицуулалт хийх замаар хэрэглэгчдэдээ санал болгож буй үнэ цэнийг нэмэгдүүлэх, өөрийн ашиг орлогыг боломжит өндөр түвшинд хүргэх.

Хэрэв бид дээрх давуу талуудыг санхүүгийн үйлчилгээний салбарт буулган ойлговол: тухайлсан сегментийн хэрэгцээ шаардлагад нийцсэн бүтээгдэхүүн, үйлчилгээг хөгжүүлэн бий болгох, зах зээлийн тодорхой хэсгүүдийн онцлогт тохирсон процесс, аргачлал, бодлого журмыг боловсруулан хэрэгжүүлэх замаар эрсдэлийг илүү оновчтой тодорхойлох, хянах боломжтой болно гэсэн үг юм. Үүнээс гадна, байгууллагын бүтэц, зохион байгуулалт болон ажиллах хүчинд нийцүүлэн бизнесийн үйл ажиллагаануудыг илүү оновчтой зохион байгуулах боломжтой.

Зураг 1: Бизнесийг оновчлохын үндэс нь хэрэглэгчдийн үр дүнтэй сегментчлэл.

Онолын хувьд хэрэглэгчдийн сегмент тус бүрийн онцлог хэрэгцээ, шаардлагад нийцүүлэн бүтээгдэхүүн үйлчилгээг хөгжүүлэн, хүрч үйлчлэх арга барилаа тодорхойлох нь бизнесийн стратеги, компанийн засаглал, боловсон хүчний бүтэц, бизнесийн үйл ажиллагаа илүү оновчтой болох, бүтээгдэхүүн үйлчилгээний нэр төрөл нэмэгдэхэд шууд нөлөөлдөг. Энэ нь практикт, харилцагчдын сегментэд тохируулан бизнесийн холбогдох процессуудыг аль болох энгийн хялбар (шаардлагатай үед нарийвчлан) байдлаар зохион байгуулах, хэрэгцээ шаардлагад нийцүүлэн бүтээгдэхүүн, үйлчилгээний нөхцөлийг шинэчлэн сайжруулах, сегментийн онцлогт нийцүүлэн маркетингийн иж бүрдлийг сонгож ашиглана гэсэн үг юм.

Туршлагаас харахад зарим компани, санхүүгийн байгууллагууд дарамтад орох үед, жишээ нь цалингийн зардлын өсөлтийн улмаас бусад зардлуудаа бууруулах шаардлагатай эсвэл өрсөлдөөн өсөн нэмэгдсэнээс үүдэлтэй ашгийн түвшин буурахад зах зээлд тэсэж үлдэх шаардлагатай болох үед хэрэглэгчдийн сегментчлэлд анхаарал хандуулж эхлэх нь бий. Үүний нэг илрэл нь санхүүгийн байгууллагуудыг оруулан, олон тооны бизнес үйлчлүүлэгчдийнхээ талаарх мэдээллийг цуглуулах, хадгалах, дүн шинжилгээ хийх тал дээр төдийлөн ач холбогдол өгдөггүй. Нээлттэй, ашигтай зах зээл дээр үйл ажиллагаа явуулж буй бизнесүүдэд энэ нь “шаардлагагүй” мөн “цаг үрсэн” үйл явц мэт харагдах боловч хожим нь тухайн бизнесүүдэд хүндрэлийг бий болгодог байна.

Сегментчлэлд ашиглагддаг өгөгдөл, мэдээ

Сегментчлэлд түгээмэл ашиглагддаг өгөгдөл мэдээний төрлийг дор нэгтгэн харуулав:

- Нийгэм-хүн ам зүйн мэдээлэл: харилцагчдын нас, хүйс, гэр бүл, гэрлэлтийн байдал, орлого, боловсрол, нийгмийн гарал, ажил мэргэжлийн байдал гэх мэт.

- Газар зүйн мэдээлэл: харилцагчдын оршин сууж буй улс орон, бүс нутаг, хот, суурин болон дүүрэг гэх мэт.

- Сэтгэл зүйн байдал: харилцагчдын хандлага, амьдралын хэв маяг гэх мэт.

- Зан харьцааны талаарх өгөгдөл: харилцагчдын хэрэглээ, зарцуулалтын зуршил, хэрэглэдэг бүтээгдэхүүн үйлчилгээ, бүтээгдэхүүн үйлчилгээнээс авахаар зорьж буй өгөөж гэх мэт.

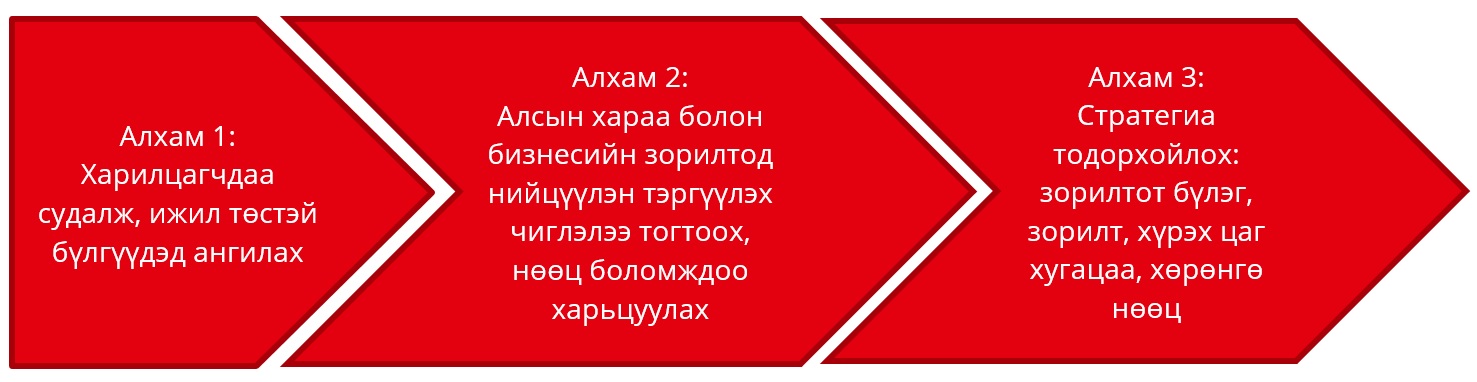

Сегментчлэлийг хэрхэн хийдэг вэ

Гол төлөв сегментчлэх үйл явц нь гурван үе шаттай. Боломжит шинэ үйлчлүүлэгчид эсвэл харилцагчдын тухай мэдээлэл нь үр ашигтай сегментчлэлийн үндэс суурь юм. Харилцагчид - тэд хэн болох, ямар зан төлөвтэй, тэдэнд юу хэрэгтэй байдаг, тэд юуг чухалчилдаг, тэдэнд юу хэрэггүй бас тэд юу хүсдэг гэх мэт хэрэгцээтэй, зөв мэдээлэлтэй үед л үйлчлүүлэгчдийг бүлэг болгон ангилах боломжтой.

Хоёр дахь үе шатанд, эдгээр бүлгүүдийн аль хэсэг танай байгууллагын сонирхлыг (хамгийн их үнэ цэнийг бий болгох эсвэл боломж өндөртэй) татаж буйг тодорхойлох, эдгээр үйлчлүүлэгчдийг татах, хүрч үйлчлэх, тогтоон барихын тулд юуг хаанаас эхлэн хийхээ төлөвлөх буюу тэргүүлэх чиглэлээ тогтооно. Сүүлийн үе шатанд энэхүү төлөвлөгөөг өөрийн байгууллагын бүтэц, зохион байгуулалт, бүтээгдэхүүн үйлчилгээ, систем, ажилтан ажиллагсад гэх мэт компанийн нөөц бололцоотойгоо харьцуулна. Ийнхүү харьцуулснаар баримтлан ажиллах стратегиа сонгох боломжтой болно.

Нэгэнт баримтлах стратегиа сонгосон бол хэрхэн хамгийн оновчтой байдлаар бодит үйл хэрэг болгох талаар нарийвчлан төлөвлөх боломжтой болно.

Зураг 2: Хэрэглэгчдийн сегментчлэлийг стратегиа тодорхойлоход ашиглах нь

Өгөгдлийн сан, хэрэглүүрүүд

Тоон болон чанарын судалгаанууд нь зах зээл болон хэрэглэгчдийн бүлгийг шинжлэхэд ашиглагддаг түгээмэл хэрэгслүүд юм. Ингэхдээ, голдуу зорилтот бүлгийн төлөөллөөс асуулга авах эсвэл фокус бүлгийн ярилцлага хийх хэлбэрээр хэрэгждэг. Энэ төрлийн шинжилгээг хийхэд дэмжлэг үзүүлэн ажилладаг мэргэжлийн байгууллага, компаниуд байдаг. Хэрэв шаардлагатай өгөгдөл, мэдээнүүдтэй бол санхүүгийн байгууллага өөрсдийн багц дахь харилцагчдын өгөгдөл мэдээллийг шинжлэх боломжтой. Практикт, үйлчлүүлэгчдийн мэдээлэл бүхий өгөгдлийн сан бэлэн байдаггүй нь санхүүгийн байгууллагуудад тулгардаг гол бэрхшээлүүдийн нэг юм. Дээр дурдсанчлан, олон тооны санхүүгийн байгууллага үйлчлүүлэгчдийнхээ мэдээллийг цуглуулан ангилж хадгалахад хангалттай хэмжээнд ач холбогдол өгөөгүйн улмаас тоон болон чанарын шаардлага хангасан өгөгдлийн сан бэлэн байхгүй байх нь олонтоо ажиглагддаг. Энэ нөхцөлд харилцагчдыг сегментчлэх боломжтой боловч илүү сайн өгөгдөлд тулгуурлан хийсэн сегментчлэлтэй харьцуулбал үр дүн нь нарийвчлал багатай, ерөнхий байдаг тул ашиг тус багатай байх талтай. Гэхдээ ямар ч түвшинд хийгдсэн хэрэглэгчдийн сегментчлэлийн мэдээллийг байнга шинэчилж байх шаардлагатай учир нь цаг хугацаатай хамт үйлчлүүлэгчид, тэдний зан төлөв, эрэлт хэрэгцээ өөрчлөгдөж байдаг. Иймд, санхүүгийн байгууллагууд харилцагчдынхаа талаар бүрэн гүйцэд, дэлгэрэнгүй, үнэн зөв мэдээллийг аль болох хангалттай хэмжээнд цуглуулан ангилж хадгалах нь өндөр ач холбогдолтой.

Харилцагчдын өгөгдөл, мэдээнд тоон болон чанарын шинжилгээг хийнэ. Ихэвчлэн, тоон шинжилгээг ижил төстэй хэв шинж бүхий харилцагчдыг ангилах болон үйлчлүүлэгчдийг тохирох бүлгүүдэд нь хуваарилахад ашиглах суурь шалгуур үзүүлэлтүүдийг тодорхойлоход ашигладаг. Энэ нь хувьсагч ба магадлалын хоорондын хамаарал буюу хэрвээ үзүүлэлт А хандвал үзүүлэлт Б мөн хандах магадлал нь тодорхой хувьтай байна гэх мэтээр өгөгдлүүдийн хоорондын уялдаа холбоог шинжилнэ гэсэн үг. Үүний энгийн нэг жишээ бол жилийн борлуулалтын орлогын хэмжээ ба хүссэн зээлийн хэмжээ хоёрын хамаарал эсвэл жилийн нийт борлуулалтын орлого ба жилийн ашиг хоёрын холбоо хамаарал гэх мэт. Энд бид хэрвээ үзүүлэлт А өөрчлөгдвөл үзүүлэлт Б ямар нэгэн хэмжээгээр өөрчлөгдөх эсвэл өөрчлөгдөхгүй байх магадлалын тухай ярьж байгаа болохоос учир шалтгааны талаар яриагүй болно.

Санхүүгийн байгууллагуудын ашигладаг түгээмэл шалгуур үзүүлэлтүүд

Бизнесүүдийг сегментчлэхэд ашигладаг доорх түгээмэл үзүүлэлтүүдийг ашиглах боломжтой:

Тоон үзүүлэлтүүдийг сегментчлэх процессын эхний үе шатанд ашиглана, өөрөөр хэлбэл нийт харилцагчдыг эсвэл зорилтот зах зээлийг тоймлон ангилах замаар ялгаатай бүлгүүдэд хуваарилахад ашигладаг байна. Зөвхөн тоон үзүүлэлтэд үндэслэн хэрэглэгчдийг сегментчлэх нь бас учир дутагдалтай. Жишээ болгон жилийн борлуулалтын орлого, жилийн ашиг, ажилчдын тоо яг ижил хоёр бизнесийг авч үзье. Хэдийгээр яг ижил тоон үзүүлэлтүүдтэй хэдий ч нэг бизнес нь хязгаарлагдмал хариуцлагатай компани, нөгөөх нь хувиараа эрхлэх аж ахуй хэлбэрээр зохион байгуулагдан үйл ажиллагаагаа явуулдаг гэж төсөөлье. Энэ тохиолдолд зээлдэгчдийн эрсдэлийн төлөв (risk profile) ялгаатай байна, эсвэл ядаж л санхүүгийн байгууллагаас зээлтэй холбогдуулан хүсэх бичиг баримтын бүрдэл, өгөгдөл мэдээллүүд нь ялгаатай байх нь ойлгомжтой.

Жишээ болгон дахин жилийн борлуулалтын орлогын хэмжээ, жилийн ашиг, ажилчдын тоо нь яг ижил хоёр бизнесийг авч үзье. Энэ удаа нэг нь амины орон сууцны үйлдвэрлэл, нөгөөх нь талх, нарийн боов үйлдвэрлэлийн чиглэлээр үйл ажиллагаа эрхэлдэг бол эрсдэлийн төлөв мөн л ялгаатай байх нь мэдээж.

Иймд харилцагчдыг сегмэнтчлэхийн тулд өөр бусад нэмэлт шалгуур үзүүлэлтийг ашиглах нь зүйтэй. Бизнест нөлөөлөх эдийн засгийн салбар, өмчлөлийн бүтэц гэх мэт чанарын үзүүлэлтүүдийг нэмж ашиглах боломжтойгоос гадна, мөн үйлчлүүлэгчдийн зан төлөв, хэрэгцээнд нөлөөлөх боломжтой өөр бусад хүчин зүйлсийг ч мөн авч үзэх хэрэгтэй, жишээ нь:

Жишээ нь бичил санхүүжилтийн салбарт, эрэгтэй хүмүүстэй харьцуулахад эмэгтэй хүмүүс зээлийн эргэн төлөлтийг цаг хугацаанд нь төлдөг тул зээлийн сайн түүхтэй байдаг нь тайлан мэдээнээс харагддаг.

Амьдралд гэр бүлтэй эрэгтэй хүмүүсийн хариуцлагаа ухамсарлах чадвар нь ганц бие эрэгтэй хүмүүсээс илүү байдаг. Хижээл настай хүмүүс залуучуудыг бодвол илүү найдвартай байх хандлагатай байх нь ажиглагддаг.

Жишээ нь даатгалын салбарт, ихэнх тохиолдолд, эрэгтэй эмэгтэй хүмүүсийн төлдөг тээврийн хэрэгслийн даатгалын төлбөрийн хэмжээ ялгаатай (даатгалын төлбөр жолоочийн нас, хүйсээс хамаараад ялгаатай тогтсон байдаг) байдаг нь эрсдэлийн тохиолдол жолоочийн нас, хүйсээс хамаардаг болох нь тайлан мэдээгээр батлагдсанаас үүдэлтэй.

Дүгнэн хэлэхэд, өөрийн харилцагчдын мэдээлэл дээр суурилан шинжилгээг хийснээр үйлчлүүлэгчдийн мэдээллийн өөр өөр талууд хэрхэн өөр хоорондоо холбогдож буйг илрүүлэх боломжтой бөгөөд харилцагчдынхаа хэн болох, тэд энэ хамтын ажиллагаанаас юу хүсэн хүлээж байгааг илүү нарийвчилсан байдлаар мэдэх боломжтой болно.

Ангилал ба сегментчлэлийн ялгаа

Хэрэглэгчдийн сегментчлэлийг засгийн газар болон бусад байгууллагуудын статистик, татаас, татварын тусгайлсан хөтөлбөрүүдэд зориулан бий болгосон ангиллуудтай андуурах хэрэггүй. Эдгээр ангиллууд нь тэр болгон бизнесийн үндэслэлтэй байх албагүй ба зөвхөн өөр бусад төрийн байгууллагын тодорхойлолтуудтай нийцэж байхаар бэлтгэгдсэн ангиллууд юм. Иймд эдгээр ангиллыг харилцагчдыг сегментчлэх зорилгоор ашиглах нь тохиромжгүй.

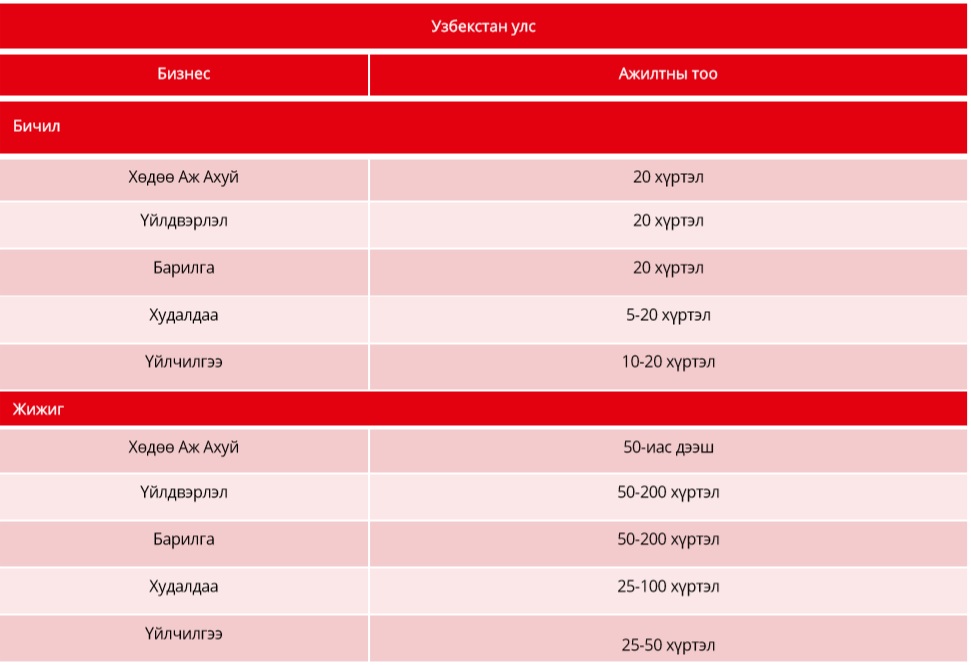

Хүснэгт 1: Узбекстан улсын бичил, жижиг, дунд бизнесийн ангилал

Хүснэгт 2: Европын Холбооны бичил, жижиг, дунд бизнесийн ангилал

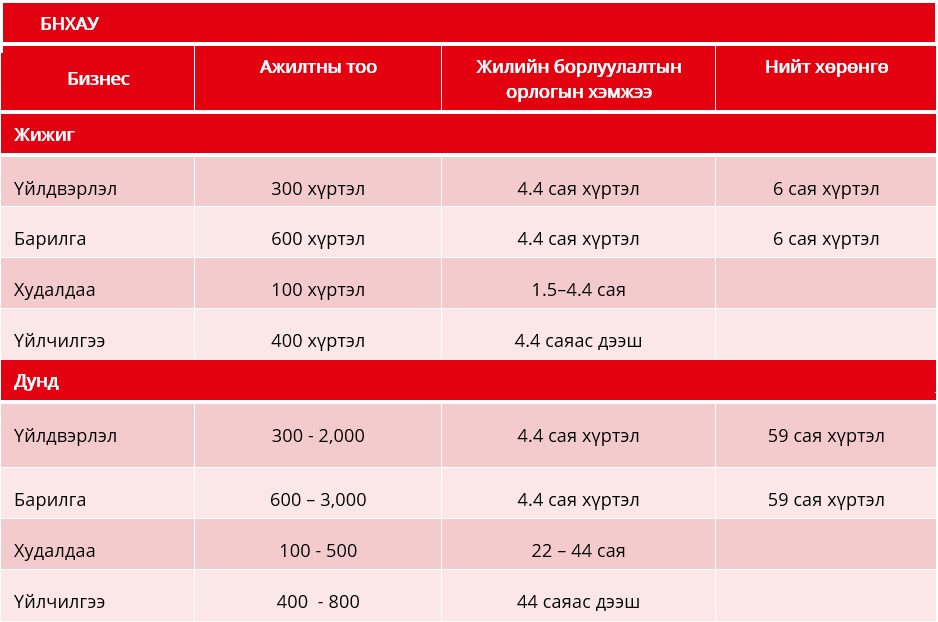

Хүснэгт 3: БНХАУ-ын бичил, жижиг, дунд бизнесийн ангилал

ЧУХАЛ: засгийн газрын байгууллагуудын ангилалд ашиглагддаг зарим шалгуур үзүүлэлтүүд болох бизнесийн жилийн борлуулалтын орлого, ажилтны тоо, нийт хөрөнгө зэрэг нь бидний сегментчлэлдээ ашигладаг үзүүлэлтүүдтэй ижил мэт харагдах боломжтой. Гэхдээ эдгээр үзүүлэлтийн бодит хэмжүүрүүд ялгаатайгаас гадна, тэдгээрийг сонгосон учир шалтгаан, зориулалт нь мөн ялгаатай.

Сегментчлэлийг хэрхэн дүгнэх вэ

Таны хийсэн сегментчлэл зөв, үр дүнгээ өгч буй эсэхийг хэрхэн мэдэх вэ? Хариулт нь их энгийн. Хэрвээ та бусад бүлгүүдээс ялгаатай, нийтлэг хэрэгцээ шаардлагатай, зан төлөвийн ижил хэв маягтай хэрэглэгчдээс бүрдсэн бүлгийг тодорхойлж чадсан бол тухайн бүлэгт хүрч үйлчлэх арга барил, арга хэмжээнүүд тань төлөвлөсний дагуу хэрэгжих болно, өөрөөр хэлбэл, төсөвлөсөн хөрөнгө, нөөцөөр төлөвлөсөн бизнесийн зорилтууддаа хүрч чадаж байгаагаар илрэн харагдана.

Нэмэлт тэмдэглэл

Сегментчлэл аль болох энгийн байх тусмаа сайн! Хамгийн гол нь зөв шалгуур үзүүлэлтүүд болон параметрүүдийг ашиглах явдал юм. Хэдийгээр, шинээр бий болж буй бизнесүүд олон тооны шалгуур үзүүлэлтүүдийг ашигладаг боловч тооны олон нь чанарын өндөр түвшнийг хангах нөхцөл болдоггүй.

Харилцагчдыг ижил төстэй шинжээр нь бүлэглэх нь стандартчилал болон автоматжуулалтыг хийх урьдач нөхцөлийг бүрдүүлдэг. Харилцагчдын ижилсэл буюу зан төлөвийн хэв шинж, хэрэгцээ шаардлага ойролцоо, ижил байх тусмаа тэдэнд зориулан хүргэх бүтээгдэхүүн үйлчилгээ, процесс, журмыг бий болгох, стандартчилахад хялбар байдаг. Стандартчиллыг нэвтрүүлэх тусам холбогдох бүхий л процессуудыг, ядаж л зарим хэсгийг автоматжуулах боломжтой болно.

Харилцагчдын сегментчлэл өөрөө байнгын хяналт, шинэчлэлийг шаарддаг. Санхүүгийн бусад бүтээгдэхүүн үйлчилгээг хүргэдэгтэй адил харилцагчдыг сегментчлэх нь нэг удаагийн хийх ажил биш юм. Зах зээл, техникийн боломж бололцоо, эрэлт хэрэгцээ болон харилцагчид өөрсдөө ч байнга өөрчлөгдөж байдаг. Иймд сегментчлэлийн шалгуур үзүүлэлт болон холбогдох хэмжүүрүүд нь ач холбогдолтой хэвээр байгаа эсэхийг шалгах зорилгоор байнгын үнэлгээ хийж байх шаардлагатай. Ийнхүү үнэлэхийн бас нэг давуу тал нь илүү ач холбогдол бүхий шинэ шалгуур үзүүлэлтүүдийг таньж тогтоох, үр нөлөө нь буурч буй хуучин үзүүлэлтүүдийг тодорхойлох явдал юм.

Сегментчлэл бол тогтолцооны зөвхөн нэг хэсэг! Сегментчлэл нь бизнесийн үйл ажиллагааг оновчлох, өөрөөр хэлбэл, бизнесийн үйл ажиллагааг хэрхэн үр ашигтай зохион байгуулах, шаардлагатай ажиллах хүч, процесс, журам, техник тоног төхөөрөмж болон дэд бүтцийг тодорхойлох үндэс суурь юм. Тиймээс сегментчлэл бол зорилго эсвэл зорилт биш.

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.