Төв Азийн олон улс орнуудын санхүүгийн байгууллагууд сегментчлэл болон хэрэглэгчдийн сегментийн тухай ярилцан, санал бодлоо хуваалцаж байна. Үүний зэрэгцээ, сегментчлэл гэдэг нь яг юу болох, хэрэглэгчдийг сегментчлэх нь ямар ашиг тустай болох, практикт хэрэглэгчдийг хэрхэн сегментчилдэг тухай сэдвүүдийн эргэн тойронд тодорхойгүй асуултууд олон байсаар байна.

Нийтлэлийн зорилго нь энэхүү сэдвийн хүрээнд товч ойлголт өгөх юм.

Тодорхойлолт

Сегментчлэх гэдэг нь хэрэглэгчдийг бүлэглэх үйл явцыг хэлнэ. Санхүүгийн үйлчилгээний салбарт бол харилцагчид болон боломжит шинэ үйлчлүүлэгчдийг нийтлэг хэрэгцээ шаардлага, төстэй зан үйлийн дадал болон идэвхжүүлэлт, борлуулалтын арга хэмжээнд ижил төстэй хариу үйлдэл үзүүлж буй байдал зэрэг хүчин зүйлсийг харгалзан бүлэглэхийг ойлгоно. Өөрөөр хэлбэл, бусад бүлгээс ялгаатай нийтлэг хэрэгцээ шаардлага, зан үйлийн дадалтай, тодорхой нэг бүтээгдэхүүн үйлчилгээ/ эсвэл нөхцөл байдалд ижил төстэй хариу үйлдэл үзүүлж буй бүлэг хэрэглэгчдийг таньж тодорхойлох явдал юм.

Иймд хэрэглэгчийн сегмент гэдэг нь нийтлэг хэрэгцээ, ижил төстэй зан үйлийн дадал бүхий үйлчлүүлэгчдийн бүлэг юм.

Сегментчлэлийн зорилго

Зах зээл эсвэл үйлчлүүлэгчдийг сегментчлэх гол шалтгаан нь ижил төстэй бүлгүүдийг таньж тодорхойлсноор бүтээгдэхүүн, үйлчилгээ хөгжүүлэлт, борлуулалтын сувгийн сонголт болон маркетингийн арга барилыг тэдний хэрэгцээ шаардлагад нийцүүлэн илүү сайжруулах боломжийг олгодогт оршино. Сегментчлэл нь мөн тухайлсан бүлэг хэрэглэгчдийн эрсдэлийг үр дүнтэй удирдах боломжийг олгодог. Хэрэглэгчдэд хүрч үйлчлэх хүчин чармайлтыг илүү үр ашигтай, үр дүнтэй зохион байгуулахад тусална:

- Хүчин чармайлтаа төвлөрүүлэх: бүтээгдэхүүн, үйлчилгээг хэрэглэгчдийн хэрэгцээ шаардлагад нийцүүлэн сайжруулах, зорилтот зах зээлд зар сурталчилгаа болон маркетингийг илүү үр дүнтэй чиглүүлэх, бүлгийн хамгийн ирээдүйтэй (ач холбогдолтой) хэсгүүдэд төвлөрөн ажиллах.

- Өрсөлдөх чадвар болон харилцагчдыг хадгалах: таны хэрэглэгчид хэн болох, юу хүсдэгийг нь таньж мэдсэнээр тэдэнд хүрч үйлчлэх үйл ажиллагааг илүү оновчтой зохион байгуулах. Мөн бүтээгдэхүүний үнийг ухаалгаар шийдэх, бүлгийн зорилтот хэсгүүдэд бүтээгдэхүүн үйлчилгээг нийцүүлэх замаар хэрэглэгчдийн үнэнч байдлыг нэмэгдүүлэх

- Өргөжин тэлэх боломж: өөрийн хэрэглэгчид болон шинэ үйлчлүүлэгчдийнхээ хэрэгцээ шаардлага болон үнэ цэнийг зөв таньж тодорхойлсноор үнэнч харилцагчдаар дамжуулан бизнесээ өргөжүүлэхээс гадна, зах зээлийн шинэ хэсгүүдэд үр ашигтай, үр дүнтэй нэвтрэх боломжтой болох.

- Үнийн оновчтой бодлого: Нэг талаас үйлчлүүлэгчдийнхээ нийгэмд эзлэх байр суурь, санхүүгийн нөхцөл байдал болон холбогдох эрсдэл нөгөө талаас эдгээр үйлчлүүлэгчдэд хүрч ажиллах зардлыг мэдсэнээр үнийн ухаалаг зохицуулалт хийх замаар хэрэглэгчдэдээ санал болгож буй үнэ цэнийг нэмэгдүүлэх, өөрийн ашиг орлогыг боломжит өндөр түвшинд хүргэх.

Хэрэв бид дээрх давуу талуудыг санхүүгийн үйлчилгээний салбарт буулган ойлговол: тухайлсан сегментийн хэрэгцээ шаардлагад нийцсэн бүтээгдэхүүн, үйлчилгээг хөгжүүлэн бий болгох, зах зээлийн тодорхой хэсгүүдийн онцлогт тохирсон процесс, аргачлал, бодлого журмыг боловсруулан хэрэгжүүлэх замаар эрсдэлийг илүү оновчтой тодорхойлох, хянах боломжтой болно гэсэн үг юм. Үүнээс гадна, байгууллагын бүтэц, зохион байгуулалт болон ажиллах хүчинд нийцүүлэн бизнесийн үйл ажиллагаануудыг илүү оновчтой зохион байгуулах боломжтой.

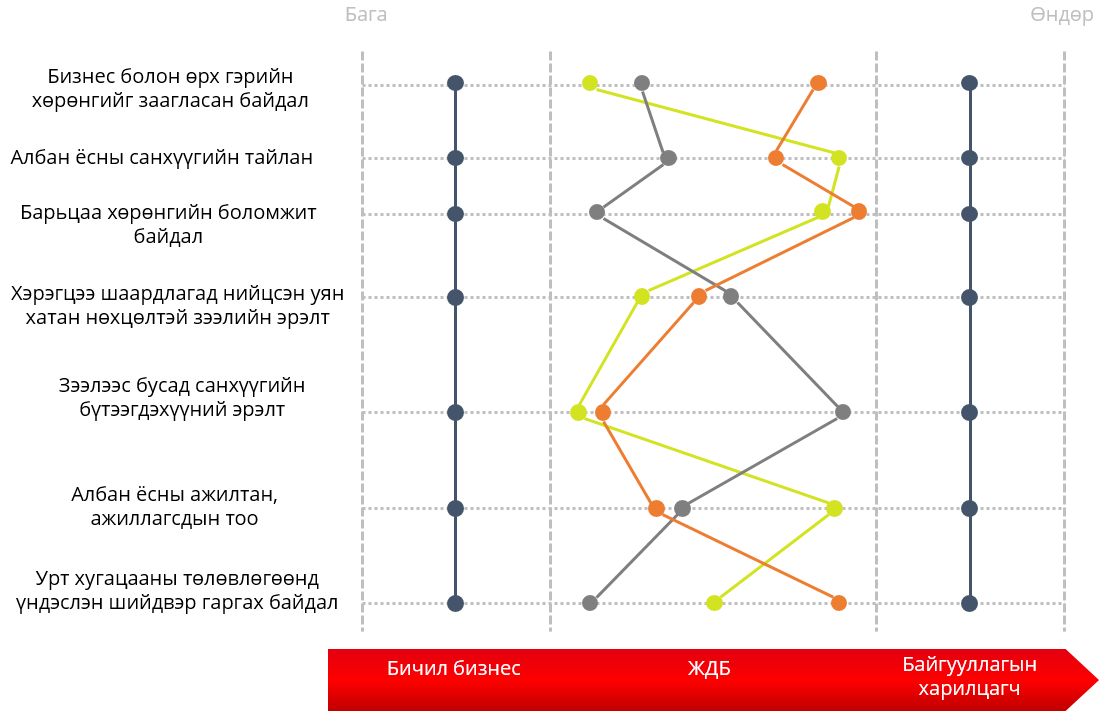

Зураг 1: Бизнесийг оновчлохын үндэс нь хэрэглэгчдийн үр дүнтэй сегментчлэл.

Онолын хувьд хэрэглэгчдийн сегмент тус бүрийн онцлог хэрэгцээ, шаардлагад нийцүүлэн бүтээгдэхүүн үйлчилгээг хөгжүүлэн, хүрч үйлчлэх арга барилаа тодорхойлох нь бизнесийн стратеги, компанийн засаглал, боловсон хүчний бүтэц, бизнесийн үйл ажиллагаа илүү оновчтой болох, бүтээгдэхүүн үйлчилгээний нэр төрөл нэмэгдэхэд шууд нөлөөлдөг. Энэ нь практикт, харилцагчдын сегментэд тохируулан бизнесийн холбогдох процессуудыг аль болох энгийн хялбар (шаардлагатай үед нарийвчлан) байдлаар зохион байгуулах, хэрэгцээ шаардлагад нийцүүлэн бүтээгдэхүүн, үйлчилгээний нөхцөлийг шинэчлэн сайжруулах, сегментийн онцлогт нийцүүлэн маркетингийн иж бүрдлийг сонгож ашиглана гэсэн үг юм.

Туршлагаас харахад зарим компани, санхүүгийн байгууллагууд дарамтад орох үед, жишээ нь цалингийн зардлын өсөлтийн улмаас бусад зардлуудаа бууруулах шаардлагатай эсвэл өрсөлдөөн өсөн нэмэгдсэнээс үүдэлтэй ашгийн түвшин буурахад зах зээлд тэсэж үлдэх шаардлагатай болох үед хэрэглэгчдийн сегментчлэлд анхаарал хандуулж эхлэх нь бий. Үүний нэг илрэл нь санхүүгийн байгууллагуудыг оруулан, олон тооны бизнес үйлчлүүлэгчдийнхээ талаарх мэдээллийг цуглуулах, хадгалах, дүн шинжилгээ хийх тал дээр төдийлөн ач холбогдол өгдөггүй. Нээлттэй, ашигтай зах зээл дээр үйл ажиллагаа явуулж буй бизнесүүдэд энэ нь “шаардлагагүй” мөн “цаг үрсэн” үйл явц мэт харагдах боловч хожим нь тухайн бизнесүүдэд хүндрэлийг бий болгодог байна.

Сегментчлэлд ашиглагддаг өгөгдөл, мэдээ

Сегментчлэлд түгээмэл ашиглагддаг өгөгдөл мэдээний төрлийг дор нэгтгэн харуулав:

- Нийгэм-хүн ам зүйн мэдээлэл: харилцагчдын нас, хүйс, гэр бүл, гэрлэлтийн байдал, орлого, боловсрол, нийгмийн гарал, ажил мэргэжлийн байдал гэх мэт.

- Газар зүйн мэдээлэл: харилцагчдын оршин сууж буй улс орон, бүс нутаг, хот, суурин болон дүүрэг гэх мэт.

- Сэтгэл зүйн байдал: харилцагчдын хандлага, амьдралын хэв маяг гэх мэт.

- Зан харьцааны талаарх өгөгдөл: харилцагчдын хэрэглээ, зарцуулалтын зуршил, хэрэглэдэг бүтээгдэхүүн үйлчилгээ, бүтээгдэхүүн үйлчилгээнээс авахаар зорьж буй өгөөж гэх мэт.

Сегментчлэлийг хэрхэн хийдэг вэ

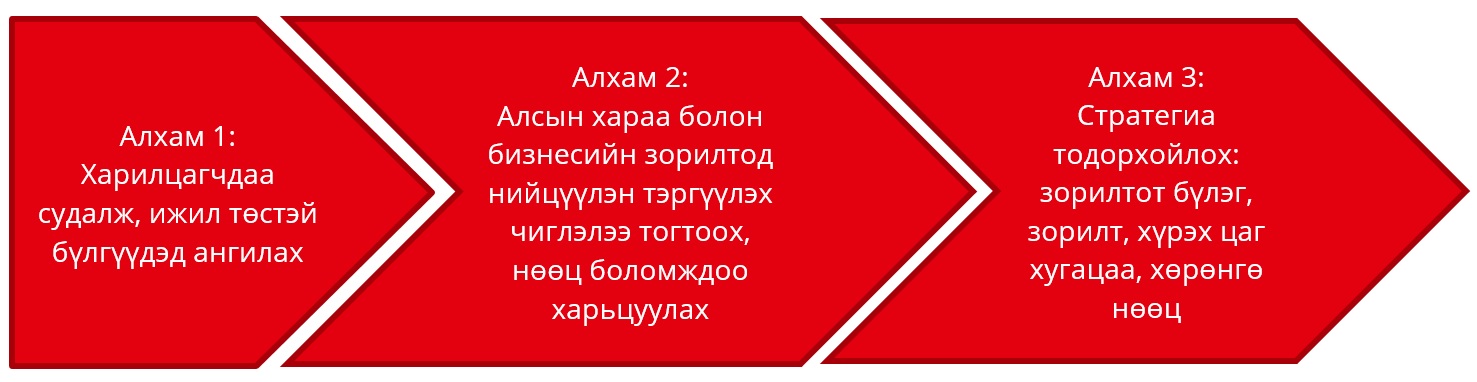

Гол төлөв сегментчлэх үйл явц нь гурван үе шаттай. Боломжит шинэ үйлчлүүлэгчид эсвэл харилцагчдын тухай мэдээлэл нь үр ашигтай сегментчлэлийн үндэс суурь юм. Харилцагчид - тэд хэн болох, ямар зан төлөвтэй, тэдэнд юу хэрэгтэй байдаг, тэд юуг чухалчилдаг, тэдэнд юу хэрэггүй бас тэд юу хүсдэг гэх мэт хэрэгцээтэй, зөв мэдээлэлтэй үед л үйлчлүүлэгчдийг бүлэг болгон ангилах боломжтой.

Хоёр дахь үе шатанд, эдгээр бүлгүүдийн аль хэсэг танай байгууллагын сонирхлыг (хамгийн их үнэ цэнийг бий болгох эсвэл боломж өндөртэй) татаж буйг тодорхойлох, эдгээр үйлчлүүлэгчдийг татах, хүрч үйлчлэх, тогтоон барихын тулд юуг хаанаас эхлэн хийхээ төлөвлөх буюу тэргүүлэх чиглэлээ тогтооно. Сүүлийн үе шатанд энэхүү төлөвлөгөөг өөрийн байгууллагын бүтэц, зохион байгуулалт, бүтээгдэхүүн үйлчилгээ, систем, ажилтан ажиллагсад гэх мэт компанийн нөөц бололцоотойгоо харьцуулна. Ийнхүү харьцуулснаар баримтлан ажиллах стратегиа сонгох боломжтой болно.

Нэгэнт баримтлах стратегиа сонгосон бол хэрхэн хамгийн оновчтой байдлаар бодит үйл хэрэг болгох талаар нарийвчлан төлөвлөх боломжтой болно.

Зураг 2: Хэрэглэгчдийн сегментчлэлийг стратегиа тодорхойлоход ашиглах нь

Өгөгдлийн сан, хэрэглүүрүүд

Тоон болон чанарын судалгаанууд нь зах зээл болон хэрэглэгчдийн бүлгийг шинжлэхэд ашиглагддаг түгээмэл хэрэгслүүд юм. Ингэхдээ, голдуу зорилтот бүлгийн төлөөллөөс асуулга авах эсвэл фокус бүлгийн ярилцлага хийх хэлбэрээр хэрэгждэг. Энэ төрлийн шинжилгээг хийхэд дэмжлэг үзүүлэн ажилладаг мэргэжлийн байгууллага, компаниуд байдаг. Хэрэв шаардлагатай өгөгдөл, мэдээнүүдтэй бол санхүүгийн байгууллага өөрсдийн багц дахь харилцагчдын өгөгдөл мэдээллийг шинжлэх боломжтой. Практикт, үйлчлүүлэгчдийн мэдээлэл бүхий өгөгдлийн сан бэлэн байдаггүй нь санхүүгийн байгууллагуудад тулгардаг гол бэрхшээлүүдийн нэг юм. Дээр дурдсанчлан, олон тооны санхүүгийн байгууллага үйлчлүүлэгчдийнхээ мэдээллийг цуглуулан ангилж хадгалахад хангалттай хэмжээнд ач холбогдол өгөөгүйн улмаас тоон болон чанарын шаардлага хангасан өгөгдлийн сан бэлэн байхгүй байх нь олонтоо ажиглагддаг. Энэ нөхцөлд харилцагчдыг сегментчлэх боломжтой боловч илүү сайн өгөгдөлд тулгуурлан хийсэн сегментчлэлтэй харьцуулбал үр дүн нь нарийвчлал багатай, ерөнхий байдаг тул ашиг тус багатай байх талтай. Гэхдээ ямар ч түвшинд хийгдсэн хэрэглэгчдийн сегментчлэлийн мэдээллийг байнга шинэчилж байх шаардлагатай учир нь цаг хугацаатай хамт үйлчлүүлэгчид, тэдний зан төлөв, эрэлт хэрэгцээ өөрчлөгдөж байдаг. Иймд, санхүүгийн байгууллагууд харилцагчдынхаа талаар бүрэн гүйцэд, дэлгэрэнгүй, үнэн зөв мэдээллийг аль болох хангалттай хэмжээнд цуглуулан ангилж хадгалах нь өндөр ач холбогдолтой.

Харилцагчдын өгөгдөл, мэдээнд тоон болон чанарын шинжилгээг хийнэ. Ихэвчлэн, тоон шинжилгээг ижил төстэй хэв шинж бүхий харилцагчдыг ангилах болон үйлчлүүлэгчдийг тохирох бүлгүүдэд нь хуваарилахад ашиглах суурь шалгуур үзүүлэлтүүдийг тодорхойлоход ашигладаг. Энэ нь хувьсагч ба магадлалын хоорондын хамаарал буюу хэрвээ үзүүлэлт А хандвал үзүүлэлт Б мөн хандах магадлал нь тодорхой хувьтай байна гэх мэтээр өгөгдлүүдийн хоорондын уялдаа холбоог шинжилнэ гэсэн үг. Үүний энгийн нэг жишээ бол жилийн борлуулалтын орлогын хэмжээ ба хүссэн зээлийн хэмжээ хоёрын хамаарал эсвэл жилийн нийт борлуулалтын орлого ба жилийн ашиг хоёрын холбоо хамаарал гэх мэт. Энд бид хэрвээ үзүүлэлт А өөрчлөгдвөл үзүүлэлт Б ямар нэгэн хэмжээгээр өөрчлөгдөх эсвэл өөрчлөгдөхгүй байх магадлалын тухай ярьж байгаа болохоос учир шалтгааны талаар яриагүй болно.

Санхүүгийн байгууллагуудын ашигладаг түгээмэл шалгуур үзүүлэлтүүд

Бизнесүүдийг сегментчлэхэд ашигладаг доорх түгээмэл үзүүлэлтүүдийг ашиглах боломжтой:

Тоон үзүүлэлтүүдийг сегментчлэх процессын эхний үе шатанд ашиглана, өөрөөр хэлбэл нийт харилцагчдыг эсвэл зорилтот зах зээлийг тоймлон ангилах замаар ялгаатай бүлгүүдэд хуваарилахад ашигладаг байна. Зөвхөн тоон үзүүлэлтэд үндэслэн хэрэглэгчдийг сегментчлэх нь бас учир дутагдалтай. Жишээ болгон жилийн борлуулалтын орлого, жилийн ашиг, ажилчдын тоо яг ижил хоёр бизнесийг авч үзье. Хэдийгээр яг ижил тоон үзүүлэлтүүдтэй хэдий ч нэг бизнес нь хязгаарлагдмал хариуцлагатай компани, нөгөөх нь хувиараа эрхлэх аж ахуй хэлбэрээр зохион байгуулагдан үйл ажиллагаагаа явуулдаг гэж төсөөлье. Энэ тохиолдолд зээлдэгчдийн эрсдэлийн төлөв (risk profile) ялгаатай байна, эсвэл ядаж л санхүүгийн байгууллагаас зээлтэй холбогдуулан хүсэх бичиг баримтын бүрдэл, өгөгдөл мэдээллүүд нь ялгаатай байх нь ойлгомжтой.

Жишээ болгон дахин жилийн борлуулалтын орлогын хэмжээ, жилийн ашиг, ажилчдын тоо нь яг ижил хоёр бизнесийг авч үзье. Энэ удаа нэг нь амины орон сууцны үйлдвэрлэл, нөгөөх нь талх, нарийн боов үйлдвэрлэлийн чиглэлээр үйл ажиллагаа эрхэлдэг бол эрсдэлийн төлөв мөн л ялгаатай байх нь мэдээж.

Иймд харилцагчдыг сегмэнтчлэхийн тулд өөр бусад нэмэлт шалгуур үзүүлэлтийг ашиглах нь зүйтэй. Бизнест нөлөөлөх эдийн засгийн салбар, өмчлөлийн бүтэц гэх мэт чанарын үзүүлэлтүүдийг нэмж ашиглах боломжтойгоос гадна, мөн үйлчлүүлэгчдийн зан төлөв, хэрэгцээнд нөлөөлөх боломжтой өөр бусад хүчин зүйлсийг ч мөн авч үзэх хэрэгтэй, жишээ нь:

Жишээ нь бичил санхүүжилтийн салбарт, эрэгтэй хүмүүстэй харьцуулахад эмэгтэй хүмүүс зээлийн эргэн төлөлтийг цаг хугацаанд нь төлдөг тул зээлийн сайн түүхтэй байдаг нь тайлан мэдээнээс харагддаг.

Амьдралд гэр бүлтэй эрэгтэй хүмүүсийн хариуцлагаа ухамсарлах чадвар нь ганц бие эрэгтэй хүмүүсээс илүү байдаг. Хижээл настай хүмүүс залуучуудыг бодвол илүү найдвартай байх хандлагатай байх нь ажиглагддаг.

Жишээ нь даатгалын салбарт, ихэнх тохиолдолд, эрэгтэй эмэгтэй хүмүүсийн төлдөг тээврийн хэрэгслийн даатгалын төлбөрийн хэмжээ ялгаатай (даатгалын төлбөр жолоочийн нас, хүйсээс хамаараад ялгаатай тогтсон байдаг) байдаг нь эрсдэлийн тохиолдол жолоочийн нас, хүйсээс хамаардаг болох нь тайлан мэдээгээр батлагдсанаас үүдэлтэй.

Дүгнэн хэлэхэд, өөрийн харилцагчдын мэдээлэл дээр суурилан шинжилгээг хийснээр үйлчлүүлэгчдийн мэдээллийн өөр өөр талууд хэрхэн өөр хоорондоо холбогдож буйг илрүүлэх боломжтой бөгөөд харилцагчдынхаа хэн болох, тэд энэ хамтын ажиллагаанаас юу хүсэн хүлээж байгааг илүү нарийвчилсан байдлаар мэдэх боломжтой болно.

Ангилал ба сегментчлэлийн ялгаа

Хэрэглэгчдийн сегментчлэлийг засгийн газар болон бусад байгууллагуудын статистик, татаас, татварын тусгайлсан хөтөлбөрүүдэд зориулан бий болгосон ангиллуудтай андуурах хэрэггүй. Эдгээр ангиллууд нь тэр болгон бизнесийн үндэслэлтэй байх албагүй ба зөвхөн өөр бусад төрийн байгууллагын тодорхойлолтуудтай нийцэж байхаар бэлтгэгдсэн ангиллууд юм. Иймд эдгээр ангиллыг харилцагчдыг сегментчлэх зорилгоор ашиглах нь тохиромжгүй.

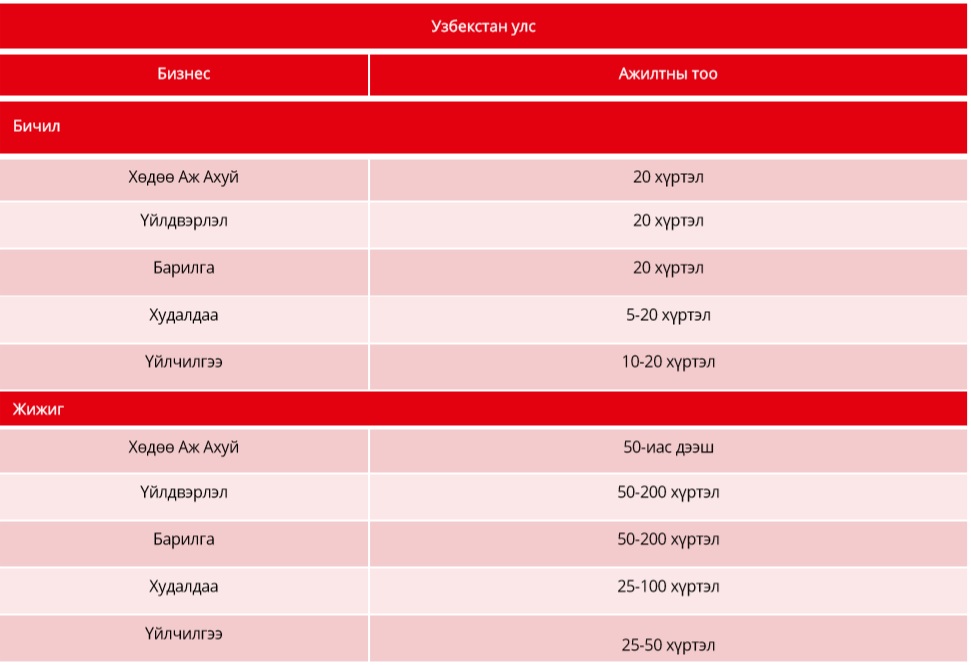

Хүснэгт 1: Узбекстан улсын бичил, жижиг, дунд бизнесийн ангилал

Хүснэгт 2: Европын Холбооны бичил, жижиг, дунд бизнесийн ангилал

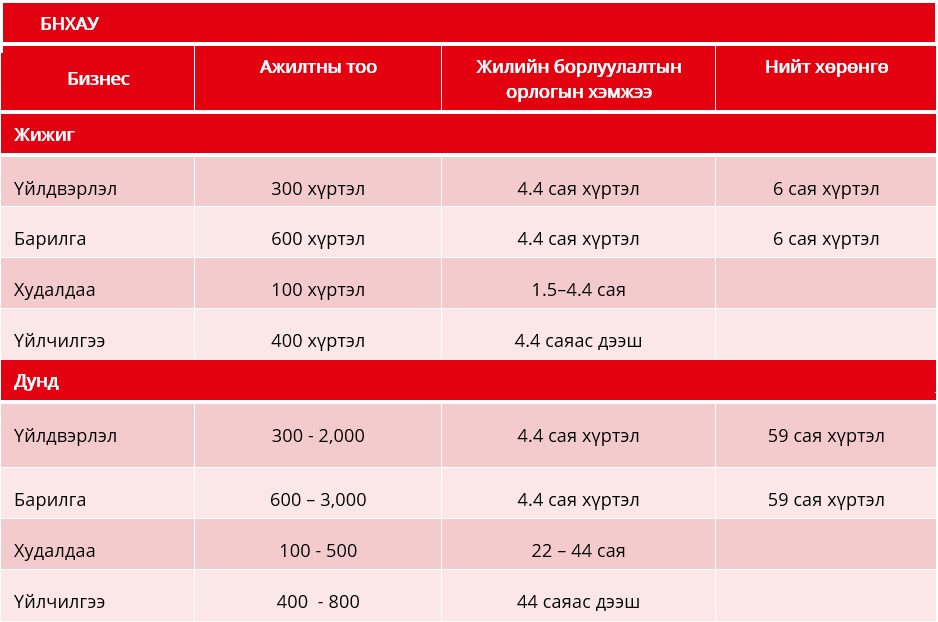

Хүснэгт 3: БНХАУ-ын бичил, жижиг, дунд бизнесийн ангилал

ЧУХАЛ: засгийн газрын байгууллагуудын ангилалд ашиглагддаг зарим шалгуур үзүүлэлтүүд болох бизнесийн жилийн борлуулалтын орлого, ажилтны тоо, нийт хөрөнгө зэрэг нь бидний сегментчлэлдээ ашигладаг үзүүлэлтүүдтэй ижил мэт харагдах боломжтой. Гэхдээ эдгээр үзүүлэлтийн бодит хэмжүүрүүд ялгаатайгаас гадна, тэдгээрийг сонгосон учир шалтгаан, зориулалт нь мөн ялгаатай.

Сегментчлэлийг хэрхэн дүгнэх вэ

Таны хийсэн сегментчлэл зөв, үр дүнгээ өгч буй эсэхийг хэрхэн мэдэх вэ? Хариулт нь их энгийн. Хэрвээ та бусад бүлгүүдээс ялгаатай, нийтлэг хэрэгцээ шаардлагатай, зан төлөвийн ижил хэв маягтай хэрэглэгчдээс бүрдсэн бүлгийг тодорхойлж чадсан бол тухайн бүлэгт хүрч үйлчлэх арга барил, арга хэмжээнүүд тань төлөвлөсний дагуу хэрэгжих болно, өөрөөр хэлбэл, төсөвлөсөн хөрөнгө, нөөцөөр төлөвлөсөн бизнесийн зорилтууддаа хүрч чадаж байгаагаар илрэн харагдана.

Нэмэлт тэмдэглэл

Сегментчлэл аль болох энгийн байх тусмаа сайн! Хамгийн гол нь зөв шалгуур үзүүлэлтүүд болон параметрүүдийг ашиглах явдал юм. Хэдийгээр, шинээр бий болж буй бизнесүүд олон тооны шалгуур үзүүлэлтүүдийг ашигладаг боловч тооны олон нь чанарын өндөр түвшнийг хангах нөхцөл болдоггүй.

Харилцагчдыг ижил төстэй шинжээр нь бүлэглэх нь стандартчилал болон автоматжуулалтыг хийх урьдач нөхцөлийг бүрдүүлдэг. Харилцагчдын ижилсэл буюу зан төлөвийн хэв шинж, хэрэгцээ шаардлага ойролцоо, ижил байх тусмаа тэдэнд зориулан хүргэх бүтээгдэхүүн үйлчилгээ, процесс, журмыг бий болгох, стандартчилахад хялбар байдаг. Стандартчиллыг нэвтрүүлэх тусам холбогдох бүхий л процессуудыг, ядаж л зарим хэсгийг автоматжуулах боломжтой болно.

Харилцагчдын сегментчлэл өөрөө байнгын хяналт, шинэчлэлийг шаарддаг. Санхүүгийн бусад бүтээгдэхүүн үйлчилгээг хүргэдэгтэй адил харилцагчдыг сегментчлэх нь нэг удаагийн хийх ажил биш юм. Зах зээл, техникийн боломж бололцоо, эрэлт хэрэгцээ болон харилцагчид өөрсдөө ч байнга өөрчлөгдөж байдаг. Иймд сегментчлэлийн шалгуур үзүүлэлт болон холбогдох хэмжүүрүүд нь ач холбогдолтой хэвээр байгаа эсэхийг шалгах зорилгоор байнгын үнэлгээ хийж байх шаардлагатай. Ийнхүү үнэлэхийн бас нэг давуу тал нь илүү ач холбогдол бүхий шинэ шалгуур үзүүлэлтүүдийг таньж тогтоох, үр нөлөө нь буурч буй хуучин үзүүлэлтүүдийг тодорхойлох явдал юм.

Сегментчлэл бол тогтолцооны зөвхөн нэг хэсэг! Сегментчлэл нь бизнесийн үйл ажиллагааг оновчлох, өөрөөр хэлбэл, бизнесийн үйл ажиллагааг хэрхэн үр ашигтай зохион байгуулах, шаардлагатай ажиллах хүч, процесс, журам, техник тоног төхөөрөмж болон дэд бүтцийг тодорхойлох үндэс суурь юм. Тиймээс сегментчлэл бол зорилго эсвэл зорилт биш.

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.

Энэхүү нийтлэлээр асуудалтай эсвэл бизнесийн үйл ажиллагаа нь доголдсоны улмаас хугацаандаа төлөгдөхгүй байх эрсдэл нэмэгдсэн зээлүүдийг хянах зорилгоор ашиглаж болох санхүүгийн харьцааны шинжилгээний талаар авч үзнэ. Санхүүгийн эдгээр харьцаа үзүүлэлтүүдийг шинжлэх нь анхаарал татсан зээлдэгчдийн зээлийн эрсдэлийг үнэлэх, авч хэрэгжүүлэх арга хэмжээг цаг алдалгүй шийдвэрлэхэд тустай.

Ялангуяа санхүүгийн байгууллагын зээлийн багцын эрсдэл нэмэгдсэн, зээлдэгчдийн санхүүгийн гарз хохирол мэдэгдэхүйц хэмжээнд хүрсэн үед санхүүгийн нэмэлт харьцаа үзүүлэлтүүдийг хэрэглэх нь үр дүнтэй.

Санхүүгийн харьцааны шинжилгээ нь бизнесийн үйл ажиллагааны шинжилгээний чухал хэрэглүүр юм.[1]

Асуудалтай зээлтэй ажиллах үедээ санхүүгийн үндсэн харьцаа үзүүлэлтүүдийг хянахаас гадна доорх нэмэлт харьцаа үзүүлэлтүүдийг анхаарч үзэхийг бид санал болгож байна, үүнд:

- Хугарлын цэг (ХЦ)

- Хөрвөх чадвар

- Бараа материалын хүлээн зөвшөөрөгдөхүйц доод үлдэгдэл (тухайн үеийн барааны үлдэгдэлд харгалзах санхүүгийн тогтвортой байдлын харьцаа)

- Эздийн өмч болон өр төлбөрийн харьцаа (нийт зээлийн эрсдэлд ноогдох эздийн өмчийн харьцаа)

Хугарлын цэгийн мөнгөн утгын ойлголт

Хугарлын цэг нь аливаа бизнес ашиг ч үгүй, алдагдал ч үгүй ажиллахад шаардлагатай борлуулалтын хамгийн бага түвшнийг мөнгөн дүнгээр илэрхийлэн харуулдаг. Хугарлын цэгийг тооцоолох хэд хэдэн төрлийн томьёонууд байдаг. Бичил, жижиг бизнесийн шинжилгээнд доорх томьёо түгээмэл ашиглагддаг:

BEP –хугарлын цэг

FC –нийт тогтмол болон хагас хувьсах зардал (тайлант хугацааны бодит зардал)

FE –гэр бүлийн зардал

I –нийт хуримтлагдсан зээлийн хүү (бизнесийн бүхий л зээлүүд)

S –борлуулалтын орлого

VC –хувьсах зардал

ХЦ-ийн шинжилгээг нь борлуулалтын чиг хандлагын шинжилгээнд ашигладаг ба бизнес эздийн өмчийн дүнд нөлөөлөхгүйгээр өр төлбөрөө (зээлийн үндсэн төлбөрийг оруулахгүйгээр) төлж барагдуулахад шаардлагатай борлуулалтын хэмжээг тодорхойлон харуулдаг. ХЦ-ийн тооцооллыг өр, зээлийн бүтцийг өөрчлөхөөр төлөвлөж буй үед ашиглах нь тустай.

Бичил, жижиг бизнесийн сегментэд, бизнесийн болон гэр бүлийн мөнгөн урсгалыг ялгаж салгахад хүндрэлтэй байдаг, бизнесийн орлого нь гэр бүлийн төсвийг дангаараа эсвэл ихэнх хэсгийг бүрдүүлдэг зэрэг онцлог шинжийг харгалзан ХЦ-ийн тооцоололд гэр бүлийн зардлыг оруулан тооцохыг зөвлөдөг.

ХЦ нь бизнесийн нөхцөл байдал болон орчноос хамааран өөрчлөгддөг бөгөөд тогтмол нэг түвшинд байх боломжгүй тул тооцооллоо хийхдээ үүнийг бодолцож болгоомжтой хандах нь зүйтэй. Үйлдвэрлэлийн хүчин чадал өргөжих эсвэл борлуулалтын цэг шинээр нэмэгдэх бүрд зардал даган өсөж байдаг. Жишээлбэл бизнесийн байрны өргөжилт нь түрээсийн төлбөрийн зардлыг нэмэгдүүлдэг, ажиллах хүч нэмж авах нь цалингийн зардлыг өсгөдөг гэх мэтээр бизнес өргөжин тэлэх тусам хугарлын цэгийн утга даган өөрчлөгддөг байна.

Хэрэв бизнесийн нөхцөл байдал өөрчлөгдөөгүй байхад хугарлын цэгийн утга өсөлттэй гарч байвал энэ нь тухайн компанийн санхүүгийн чадавх доройтож буйн дохио байх боломжтой.

Бизнесийн шинжилгээнд ХЦ-ийн тооцоолох ач холбогдол нь санхүүгийн бусад үзүүлэлтүүдтэй харьцуулан шинжлэх үед мөн харагддаг. Жишээ нь бизнесийн борлуулалтын чиг хандлагыг шинжлэх үедээ шинжилгээ хамарсан хугацааны ашгийг ХЦ-ийг ашиглан тооцоолдог.

Хөрвөх чадвар

Бизнесийн нөхцөл муудах нь юуны түрүүнд компанийн хөрвөх чадварын түвшинд нөлөөлдөг. Компаниуд борлуулалтын хэмжээг тогтмол түвшинд хадгалах зорилгоор нийт борлуулалтад эзлэх хойшлуулсан төлбөрийн нөхцөлтэй борлуулалтын эзлэх хувь хэмжээг нэмэгдүүлснээр дансны авлагын хэмжээ нэмэгддэг. Үр дүнд нь тухайн бизнес ашигтай ажиллах хэдий ч зээлийн эргэн төлөлтийг төлөх бэлэн мөнгөний дутагдалд орно.

Санхүүгийн байдлын тайлан бэлтгэх үеийн хөрвөх чадвартай хөрөнгийн хэмжээ нь тухайн компани зээлийн эргэн төлөлтийг цаг хугацаанд нь төлөх чадвартай эсэх талаар дүгнэлт хийх боломжийг олгодог. Компанийн хөрвөх чадварыг мөнгөн гүйлгээний тайлан бэлтгэх замаар тодорхойлно. Бизнесийн хөрвөх чадварыг заавал мөнгөн гүйлгээний тайлан бэлтгэхгүйгээр тодорхойлох өөр нэгэн арга байдаг байна.

L – төлбөр гүйцэтгэх чадвар

OCB –бэлэн мөнгөний эхний үлдэгдэл

TCF –хугацааны туршид орсон нийт мөнгөн орлого

OCF – бусад мөнгөн орлого

P –шинжилгээ хамарсан хугацаанд бэлэн мөнгөөр хийгдсэн худалдан авалтын дүн

TFC –нийт тогтмол зардал

TI – нийт зээлийн төлбөр (хэрэглээний зориулалттай зээлийг оруулан)

FE –гэр бүлийн зардал

Энэхүү үзүүлэлт нь бизнесийн тухайн цаг хугацааны хөрвөх чадварыг илэрхийлэн харуулна. Уг аргачлалыг мөн ирэх саруудын мөнгөн гүйлгээний төсөөллийг бэлтгэхэд ашиглах боломжтой, ялангуяа, улирлын хэлбэлзэлд өртөмтгий бизнесийн шинжилгээнд хэрэглэхэд тустай.

Бараа материалын зөвшөөрөгдөхүйц доод үлдэгдэл

Бизнесийн хувьд санхүүгийн бодит гүйцэтгэлийн үр дүнгүүд сөрөг байх үед хөрвөх чадварыг боломжит түвшинд хадгалан, өр төлбөрийг хугацаанд нь төлөх боломжтой байх нь тийм ч ховор үзэгдэл биш. Өр төлбөрийг хугацаанд нь барагдуулахын тулд бизнес өөрийн үндсэн эсвэл эргэлтийн хөрөнгө (ихэвчлэн бараа материал)-ийг худалдан борлуулснаас орох орлогыг ашиглах боломжтой. Ийнхүү барааны татан авалтыг багасгах замаар бараа материалын хэмжээг бууруулах нь зөвхөн санхүүгийн гүйцэтгэлийн үр дүнд нь төдийгүй бизнесийн өөрийнх нь оршин тогтнолд сөргөөр нөлөөлдөг. Бодлогогүйгээр бараа материалын түвшнийг бууруулснаар бизнесийг үүдээ барихад хүргэх, холбогдох зээлийн эргэн төлөлтийг эрсдэлд учруулж болзошгүй.

Дээрх нөхцөлд бизнесийн үнэлгээ хийхдээ бараа материалын зөвшөөрөгдөхүйц доод үлдэгдлийн хэмжээг тооцоолохыг зөвлөдөг. Энэхүү харьцаа нь бизнесийн бусад нөхцөлүүд өөрчлөгдөхгүй үед тухайн бизнес одоо байгаа бараа материалын нөөцөө ашиглан хэдэн сар төлбөр гүйцэтгэх боломжтойг илэрхийлэн харуулдаг.

ISM –бараа материалын зөвшөөрөгдөхүйц доод үлдэгдэл

NP –хамарсан хугацаан дах цэвэр ашиг (сараар)

TI – бизнесийн зээлийн нийт эргэн төлөлт

Тооцооллын үр дүнг зээл төлөгдөж дуусах хүртэл үлдэж буй нийт саруудын нийлбэртэй харьцуулдаг. Хэрэв зээл төлөгдөж дуусах хүртэлх саруудын нийлбэр нь бараа материалын боломжит доод үлдэгдлийн дүнгээс илүү байвал удирдлагууд эсвэл зээлийг сунгах эсвэл компани үндсэн хөрөнгөө худалдан борлуулснаас орох орлогоор зээлийг урьдчилан төлж дуусгах зэргээр зээлийн эргэн төлөлтийг хэрхэх талаар шийдвэр гаргах хэрэгтэйг сануулж буй хэрэг юм.

Гэвч, ихэнх тохиолдолд бараа материалын бууралт нь борлуулалтын хэмжээнд нөлөөлөх ба улмаар санхүүгийн гүйцэтгэл муудах, бараа материалын боломжит доод үлдэгдлийн дүн буурах зэрэг эрсдэлүүдийг дагуулдаг гэдгийг санах нь зүйтэй.

Эздийн өмч болон өр төлбөрийн харьцаа (эздийн өмчийг нийт зээлийн үлдэгдэл дүнд харьцуулсан харьцаа)

Бизнесүүд, ялангуяа уналтад орж буй бизнесүүд төрөл бүрийн эх үүсвэрээс санхүүжилт авч ашиглахыг хичээдэг. Нийлүүлэгчдийн төлбөрийг хойшлуулах эсвэл илүү их борлуулалт хийнэ гэсэн найдлагаар бараа материалын нөөцөө нэмэгдүүлэх зорилгоор зээлийн боломжит бүхий л эх үүсвэрийг ашиглахыг зорих нь бий. Өнөө үед зээлдэгчид хэд хэдэн зээлтэй байх нь тийм ч ховор үзэгдэл биш бөгөөд энэ байдал жижиг бизнесийн салбарт ч мөн адил ажиглагддаг.

Эздийн өмч болон өр төлбөрийн харьцаа нь зээлийн мэргэжилтнүүдэд зээлдэгч нь гаднын санхүүжилтээс хэр хамааралтайг үнэлэхэд туслах ба нийт эздийн өмч (бизнесийн болон бизнесийн бус бүх өмч)-ийн дүнг нийт зээл (хэрэглээний зээлийг оруулан)-ийн үлдэгдэлд харьцуулсан харьцаагаар илэрхийлэгддэг.

E/D – эздийн өмчийн дүнг өр төлбөрт харьцуулсан дүн

OEb –бизнес дэх эздийн өмчийн дүн

OEp – бизнесээс гадуурх эздийн өмч (хувийн)

OPb –бизнесийн зориулалтаар авсан зээлийн нийт үлдэгдэл

OPp – хувийн зориулалтаар авсан зээлийн нийт үлдэгдэл

Бичил, жижиг бизнесүүд (сегментийн доод түвшний)-ийн тухайд энэ харьцаа хамгийн багадаа 1 байх нь зохимжтой. Өр төлбөрийн хэмжээ, ялангуяа бичил, жижиг бизнес (сегментийн доод түвшний)-ийн хувьд нь эздийн өмчийн дүнгээс илүү байх ёсгүй. Зээлдэгчийн зээлийн нийт үлдэгдлийн хэмжээ нь нийт эздийн өмчийн хэмжээнээс илүү байх нь санхүүгийн байгууллагуудад өндөр эрсдэлтэй.

Шаардлагатай өгөгдөл

Бидний дээр тайлбарласан харьцаа үзүүлэлтүүдийг тооцоолохын тулд зээлдэгчээс доорх өгөгдөл мэдээллийг цуглуулах шаардлагатай, үүнд:

- сүүлийн сарын борлуулалтын дүн (шууд болон хойшлуулсан төлбөрийн нөхцөлтэй)

- бүтээгдэхүүний үнэд орсон өөрчлөлтүүд (борлуулалтын маржин, үйлдвэрлэлийн ашигт байдал зэрэгт орсон өөрчлөлт)

- сүүлийн сард бэлэн мөнгөөр хийгдсэн орлогын дүн

- сүүлийн сард хийгдсэн худалдан авалтын дүн (шууд болон хойшлуулсан төлбөрийн нөхцөлтэй)

- тогтмол эсвэл хагас хувьсах зардлууд (цалин хөдөлмөрийн зардал, татвар, түрээс, тээврийн зардал гэх мэт)

- гэр бүлийн зардал (гэр бүлийн бусад гишүүдийн орлогын өөрчлөлтийг оруулан тооцно)

- санхүүгийн байгууллагаас авсан зээлүүдийн эргэн төлөлтийн нийт дүн (бизнесийн болон хэрэглээний бүх зээлүүдийг оруулан), өөрчлөлт орж болзошгүй[1];

- хөрвөх чадвартай хөрөнгийн дүн

- бараа материалын дүн

- үндсэн хөрөнгийн дүн

- дансны авлага болон өглөгүүд, төлөгдөх хугацаанууд

- бусад санхүүгийн байгууллагаас авсан зээлийн үлдэгдлийн дүн[2]

Жишээ

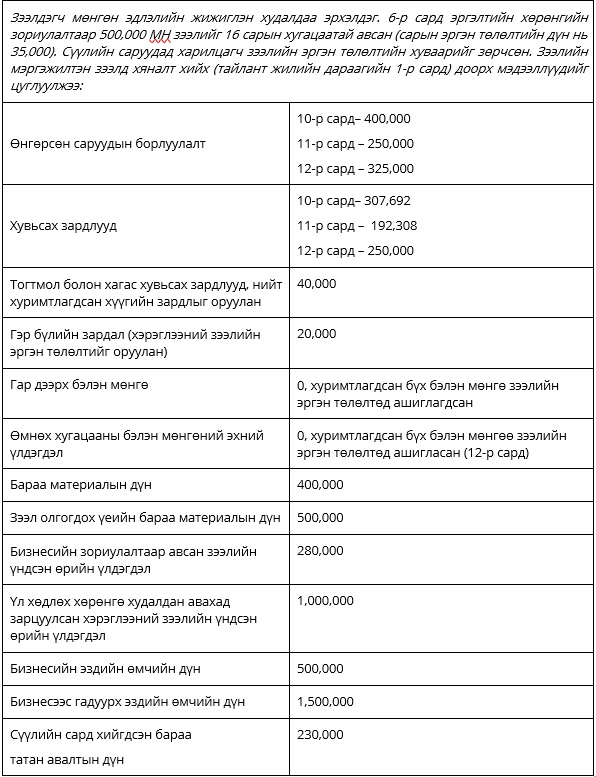

ХЦ–ийг тооцоолохын тулд бид сүүлийн 3 сарын дундаж борлуулалтын дүн болох– 325,000 ((400,000+250,000+325,000)/3) болон сүүлийн З сарын дундаж хувьсах зардал болох – 250,000 ((307,692+192,308+250,000)/3) тус тус ашиглана.

ХЦ-ийн тооцоолол:

Тухайн компанийн ашиг алдагдал тэнцүү байх үеийг хангах борлуулалтын хамгийн бага хэмжээ нь 260,000. Хэрэв бид энэхүү дүнг харилцагчийн өнгөрсөн саруудын борлуулалтын бодит дүнгүүдтэй харьцуулбал өнгөрсөн 11-р сарын борлуулалтын дүн бидний тооцоолсон түвшнээс бага байсан нь харагдаж байна.

Иймд зээлийн төлбөрийн хуваарийг зөрчсөн явдал нь харилцагчийн бизнесийн хөрвөх чадвар доголдсоныг харуулж байна.

Төлбөр гүйцэтгэх чадвар (ТГЧ)-ын тооцоолол:

Тооцооллын үр дүн нь зээлдэгч зээлийн мэргэжилтнийг үнэн зөв мэдээллээр хангасныг илтгэнэ.

Сүүлийн 3 сарын цэвэр ашиг (ЦА)-ийн дундаж дүн болох 15,000 (ЦА=325,000–250,000-40,000-20,000). Ашгийн энэ хэмжээ нь тухайн хугацаанд төлөгдсөн зээлийн эргэн төлөлтийг хийхэд хүрэлцэхгүй байсан. Иймд харилцагч бараа материалыг борлуулснаас орсон орлогоор зээлийн эргэн төлөлтийг төлж байсан байх магадлалтай. Энэхүү таамаглал санхүүгийн байдлын тайлан дээрх бараа материалын хэмжээ буурснаас батлагдаж байна.

Бараа материалын зөвшөөрөгдөхүйц доод үлдэгдэл:

Бизнесийн нөхцөл өөрчлөгдөхгүй гэж үзвэл бизнес эрхлэгч одоо байгаа бараа материалыг борлуулснаас олох орлогоор бизнестэй холбоотой төлбөрүүдийг ирэх 20 сарын хугацаанд төлж барагдуулах боломжтой нь харагдаж байна. Зээл төлөгдөж дуусахад 10 сарын хугацаа үлдсэн байгаа тул бизнес эрхлэгч зээлийг амжилттай төлж дуусган, цаашид бизнесээ үргэлжлүүлэх боломж байна гэж дүгнэж байна.

Эздийн өмч өр төлбөрийн харьцааг тооцоолбол:

Хувийн болон бизнесийн эздийн өмчийн нийт дүн нийт өр төлбөрөөс 1.56 дахин их байна. Энэ харьцаа зөвшөөрөгдсөн хэмжээ болох (>1) хангаж байна.

Дүгнэлт:

Зээлийн хяналтаар зээлдэгчийн бизнесийн санхүүгийн нөхцөл байдал муудсаны улмаас зээлийн эргэн төлөлтийн хуваарийг зөрчсөн болох нь батлагдсан. Санхүүгийн харьцааны шинжилгээний үр дүнгүүд нь уг бизнесийн үйл ажиллагааны доголдлын түвшнийг тодорхойлоход тусалсан бөгөөд мөн зээлдэгч зээлээ төлж барагдуулан, улмаар бизнесээ үргэлжлүүлэх боломжтой болохыг харуулж байна. Гэхдээ бизнесийн төлбөрийн чадвар доголдсон байгаа тул бид зээлийн эргэн төлөлтийн хуваарийг эргэж хянах, зээлийн эргэн төлөлтийн хэмжээг 2 юм уу 3 хэсэгт хуваан төлүүлэхийг санал болгож болох юм.

Өөр нэг боломжит хувилбар нь зээлдэгчидтэй тохиролцон зээлийн эргэн төлөлт хийгдэх хуваарьт өдрүүдийг өөрчлөх, өөрөөр хэлбэл өөр бусад төлбөр төлөгддөггүй өдрийг сонгон тавьж болох юм. Үүний зэрэгцээ, дээрх зээлд байнгын хяналт тавьснаар зээл эргэн төлөгдөхгүй байх эрсдэлээс урьдчилан сэргийлэх боломжтой.

Бизнесийн шинжилгээнд ашиглагддаг дээрх санхүүгийн харьцаанууд, санхүүгийн шинжилгээний бусад хэрэглүүрүүд нь бизнес эрхлэгчдэд тулгараад буй хүндрэл бэрхшээлийг тодорхойлох, улмаар бизнесийн нөхцөл байдал өөрчлөгдсөн даруйд шаардлагатай арга хэмжээ шуурхай авах замаар зээлийн хугацаа хэтрэлтээс урьдчилан сэргийлэх, асуудалтай зээлийг шийдвэрлэхэд чухал ач холбогдолтой.

[1] Санхүүгийн харьцааны шинжилгээний талаар дэлгэрэнгүй мэдэхийг хүсвэл Жижиг Дунд Бизнесийн Бүс Нутгийн Хөтөлбөрийн Мэдлэг Хуваалцах Цахим Индэр (www.rsbp-mn.org)-ийн цахим сургалт хэсэгт зочилно уу.

[2] Хэрэв боломжтой бол албан бус эх үүсвэрээс авсан зээлийг оруулан бүх зээлийн дүнг оруулан тооцох нь чухал. Гэвч энэ төрлийн мэдээллийг цуглуулах боломж тэр бүр олддоггүй. Хувийн эх үүсвэрээс авсан зээлийн үлдэгдлийн эргэн төлөлтийн нөхцөлийг тохиролцох нь санхүүгийн байгууллагатай тохиролцохоос илүү хялбар байж болох юм.

[3] Дээрх тайлбарыг харах

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.

ЖДБ-ийн санхүүжилтийн тухай гурван таамаглал

Шинээр хэрэгжүүлж буй олон улс, бүс нутаг, орон нутгийн шинжтэй жижиг, дунд бизнес (ЖДБ)-ийг дэмжих зорилго бүхий төсөл, санаачилгууд нь дахин олон улсын анхаарлын төвд орж ирлээ. Эдийн засгийг бэхжүүлэхэд ЖДБ-ийн гүйцэтгэх үүрэг маш чухал гэдэг нь тодорхой болсон. Үүний зэрэгцээ, өмнөх болон одоо хэрэгжиж буй эдгээр төсөл, санаачилгуудаас хүлээгдэж буй үр дүн болон тэдгээр үр дүнг хэмжих шалгуур үзүүлэлтүүд нь одоог хүртэл тодорхойгүй хэвээр байна.

Харамсалтай нь ЖДБ-ийн үйл ажиллагаагаа явуулж буй орчин нөхцөл тэднийг өсөн дэвжихэд үргэлж эергээр дэмжин нөлөөлдөггүй. Нөлөөлөх хүчин зүйлст хууль эрх зүй, санхүүгийн зохицуулалтууд, ажиллагсдын чадавх болон санхүүжилт авах боломжийг оруулан ойлгож болно.

Анхаарлын төвд олон жил байна гэдэг нь ЖДБ-үүд нь олон чиглэлээр тусламж дэмжлэг авч чадсан гэсэн үг, үүнд бодлогын түвшний яриа хэлэлцээрүүд, хууль эрх зүйн өөрчлөлтүүд, бизнесийн зөвлөх үйлчилгээ болон санхүүжилт авах боломжууд гэх мэт.

ЖДБ-ийн зээлийн эрэлт, хэрэгцээнд хийсэн сүүлийн үеийн судалгаануудын үр дүн нь хэдэн арван жил дөрвөн тивийн олон улс орнуудад ЖДБ-ийн санхүүжилтийн чиглэлээр зөвлөхийн үйл ажиллагаа явуулсан бидний олж харсантай ижил үр дүнг илтгэн харуулж байна - санхүүжилт авч чадахгүй байх нь ЖДБ-т тулгараад буй гол асуудал биш юм.

Бидний туршлагаас харахад ЖДБ-ийн санхүүжилтийн талаар хэд хэдэн алдаатай таамаглалууд байдаг бөгөөд үүнээс голлох гурван төрлийн алдаатай таамаглал байдгийг тодруулан ярилцъя:

- Таамаг #1: ЖДБ-ийг санхүүжүүлэх эх үүсвэр дутагдалтай байгаа бөгөөд үүнийг нөхөхөд ихээхэн хэмжээний хөрөнгө шаардлагатай

- Таамаг #2: Санхүүгийн байгууллагууд ЖДБ-ийг хэрхэн санхүүжүүлэх талаар сайн мэддэг

- Таамаг #3: Эдийн засгийн өсөлтөд дэмжлэг үзүүлэхийн тулд ямар ч хамаагүй аргаар ЖДБ-ийг санхүүжүүлэх нь чухал

Дэлхийн олон хэсгүүдэд санхүүгийн байгууллагуудад шаардлагатай санхүүжилтийн эх үүсвэр хүрэлцэхээр хангалттай хэмжээнд байгаа хэдий ч цөөн тооны ЖДБ эрхлэгчид л санхүүжилт аван, тогтвортой хөгжих нөхцөл нь бүрдэж байна. Зарим ЖДБ нь санхүүгийн хөрөнгийн урсгал сайтай зах зээлд үйл ажиллагаа явуулан түүнээс хүртэх боломжтой байдаг хэдий ч санхүүжүүлэгч байгууллагын хариуцлагагүй байдлын улмаас хангалттай хэмжээний санхүүжилт авч чадахгүй байх эсвэл хэт их өрийн дарамтад орох эрсдэлтэй тулгарсан хэвээр байна.

ЖДБ-ийн зээлийн бүтээгдэхүүнийг шинээр хөгжүүлэн нэвтрүүлэхэд олон тооны санхүүгийн байгууллагуудад тулгардаг нэг гол бэрхшээлийн үндэс нь ЖДБ-ийн харилцагчийн сегмент нь өөр хоорондоо нэлээд ялгаатай зан төлөв, онцлог шинжүүд бүхий бүлгүүдэд хуваагддагт байгаа юм. Бичил бизнес болон байгууллагын харилцагчийн сегментүүд нь өөр хоорондоо ижил төстэй онцлог шинжүүдтэй бөгөөд эдгээр шинжүүдийг таньж тодорхойлоход илүү хялбар, харин ЖДБ-ийн сегментийн тухайд ингэж ангилан тодорхойлоход нэлээд төвөгтэй байдаг.

Иймд ЖДБ-ийн сегментийн харилцагчдад тохирсон үйлчилгээ үзүүлэх, холбогдох зээлийн эрсдэлийг нь удирдахад тусгайлсан эрсдэлийн үнэлгээ хийх аргачлал болон харилцагчийн үйлчилгээний арга барил шаардлагатай байна. Бусад харилцагчийн сегментээс илүүтэй, энэхүү сегментэд “Know Your Customer” стандартуудыг мөрдөн ажиллах шаардлага их байна.

Зарим санхүүгийн байгууллагуудын чадавх сул байдал, ЖДБ-ийг санхүүжүүлэх хүсэл, эрмэлзэлгүй байгаа зэрэг нь санхүүжүүлэгч, санхүүжилт авагч аль аль талдаа хор хөнөөлийг учруулж байгаа бөгөөд цаашид ч энэ байдал үргэлжлэх төлөвтэй байна.

Бид өөрсдийн санааг тодруулахын тулд хоёр жижиг дунд бизнесийн жишээн дээр тулгуурлан “ ЖДБ -ийн санхүүжилтийн талаарх дээрх алдаатай таамаглалыг” дэлгэрүүлэн тайлбарлая. Жишээ бүхэн өөрийн гэсэн өвөрмөц онцлогтой боловч дор хийсэн тайлбар нотолгоо нь ховор тохиолдлууд биш бөгөөд энэ төрлийн жишээнүүд надад болон манай багийн гишүүдтэй олон тааралддаг.

Хувилбар 1-Хариуцлагагүй санхүүжилт

|

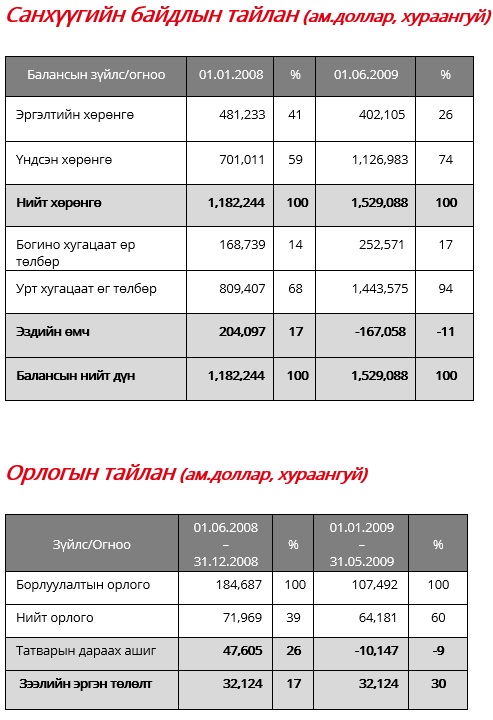

Бизнесийн тухай Хувиараа бизнес эрхлэгч нь хаалганы модон эд анги болон наамал банзны үйлдвэрлэл эрхэлдэг. Мирлан ба Эйссал нар 2001 онд энэ бизнесийг үүсгэн байгуулсан бөгөөд 2006 оныг хүртэл тогтвортой хөгжүүлсэн байна. 2007 онд эдийн засаг өссөнтэй холбоотойгоор бизнесийн цаашдын өөдрөг таамаглалыг харгалзан хэд хэдэн хөрөнгө оруулалт хийсний үр дүнд үйлдвэрийн хүчин чадал нэмэгдсэн. Бизнес эрхлэгч нийт 28 ажилтантай. Хүснэгтэд энэхүү бизнесийн 2008 оны 1-р сар болон 2009 оны 6-р сарын санхүүгийн тайланг харуулав. Тайлбар 2009 оны 6-р сарын байдлаар тус бизнес нь нийт 5 банк болон 1 лизингийн компаниас авсан нийт 14 зээлийн үлдэгдэлтэй байв. Бизнесийн гол орлого нь дотоодын мөнгөн тэмдэгтээр хийгддэг хэдий ч авсан бүх зээл нь евро болон ам. доллароор олгогдсон байсан нь зээлдэгч санхүүгийн байгууллагууд гадаад валютын эрсдэлийг үл тоосон гэсэн үг юм. Үүний үр дүнд харилцагч нь зээлийн өрийн дарамтад орсон, учир нь харилцагч гадаад валютаар авсан зээлээр санхүүжигдсэн тоног төхөөрөмжийн эргэн төлөлтийг хийхийн тулд энэ нэмэгдэлтэй дүйцэхүйц хэмжээний борлуулалт болон ашигт ажиллагааны өсөлтийг ханган ажиллах шаардлагатай болсон. Гэвч, бодит байдал дээр зээлдэгчийн борлуулалт болон ашиг нь буурчээ. Энэ бизнест нөлөөлж буй санхүү эдийн засгийн хямрал нь мөсөн уулын зөвхөн орой хэсэг нь байсан юм. |

|

Энэ ЖДБ эрхлэгч нь олон төрлийн асуудлуудтай тулгарч байгаа хэдий ч ямар нэгэн хүндрэлгүйгээр санхүүжилтэд хамрагдаж чадаж байна. Дэлхийн олон улс оронд ЖДБ-ийн зээл өргөжин тэлж байгаа хэдий ч гадаад валютын болон харилцагч өрийн дарамтад орж болзошгүй зэрэг эрсдэлийг үл тоомсорлох байдлаар илэрч байгаа хариуцлагагүй санхүүжилт нь хөгжиж буй болон шилжилтийн үедээ яваа орнуудын ЖДБ-т тус болохоосоо тушаа болох магадлалтай. Иймд санхүүгийн байгууллагууд нь энэ салбарын хөгжлийг дэмжихийн тулд эдгээр үйлчлүүлэгчдийн бизнесийг сайтар ойлгож, тохирсон санхүүжилтийг олгох хэрэгтэй юм.

Хувилбар 2-Оновчгүй санхүүжилт

|

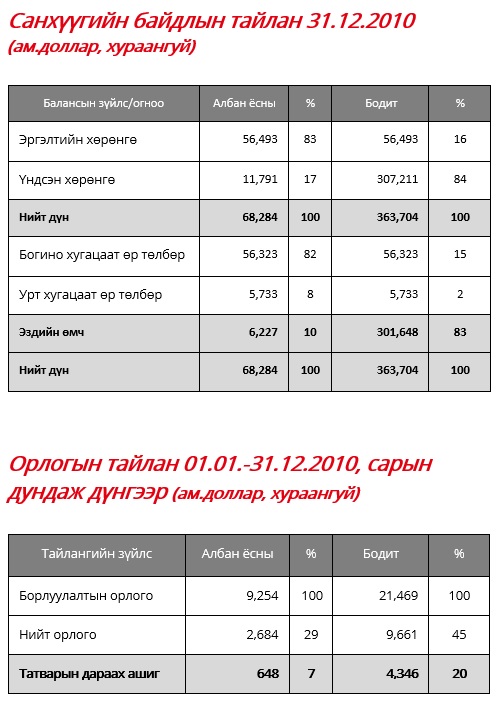

Бизнесийн тухай Бизнес эрхлэгч Эмил, Э үнэртэй усны үйлдвэрлэл болон импортын үйл ажиллагаа эрхэлдэг. Тэрээр өөрийн бизнесийг 18 жилийн өмнө эхлүүлсэн ба хотын төвд байрлалтай 2 дэлгүүр мөн нэгэн томоохон худалдааны төвд байрладаг 1, нийт 3 дэлгүүртэй. Татварын асуудлаа оновчтой шийдэхийн тулд дэлгүүр эзэмших эрхээ зээ охин болон 2 зээ хүүдээ шилжүүлжээ. Нэг дэлгүүрийн барилгыг саяхан худалдаж авсан. Эмил бизнесийн удирдлагын дипломтой бөгөөд 6 ажилтантай, бизнесээ ганцаар удирдан явуулдаг. Хүснэгтэд түүний 2010 оны албан ёсоор тайлагнасан болон бодит санхүүгийн тайлангуудыг харьцуулан үзүүлэв. Тайлбар Эмил сүүлд худалдан авсан дэлгүүрийн барилга болон эргэлтийн хөрөнгийн санхүүжилтээ зээлийн карт болон богино хугацаатай зээлүүдээр шийджээ. Шинжилгээ хийх үед бизнес эрхлэгч нь нийт 8 банкнаас авсан идэвхтэй, тодорхой хязгаар бүхий 8 зээлийн карт болон богино хугацаатай 5 зээлийн үлдэгдэлтэй байв. Эдгээрээс нэг л зээл нь 2,5 жилийн хугацаатай, 6 сар зээлийн үндсэн төлбөрөөс чөлөөлөх нөхцөлтэй эргэлтийн хөрөнгө нэмэгдүүлэх зориулалтаар олгогдсон зээл байсан. Эмил энэхүү зээлийг 1992 оноос хамтран ажиллаж буй банкнаасаа авсан байна. |

|

Дээрх ЖДБ эрхлэгч нь санхүүжилтийг ямар ч саадгүй авсан байгаа хэдий ч авч буй санхүүжилтүүд нь тохиромжтой бус байна. Зээлийн карт нь хилийн чанадад худалдан авалт хийхэд тохиромжтой хэдий ч эргэлтийн хөрөнгийн санхүүжилтийг ийм замаар шийдэх нь буруу. Учир нь зээлийн картын санхүүжилтийн эргэн төлөлтийн хугацаа нь бизнесийн үйл ажиллагааны мөчлөгтэй зохицохгүйгээс гадна, санхүүжилттэй холбоотой зардлыг нэмэгдүүлнэ. Санхүүжилтийн тохиромжгүй хугацаа нь бүх төрлийн бизнесийн хувьд хөрвөх чадварын эрсдэлийг дагуулж байдаг.

Дээрх жишээнүүд нь олон санхүүгийн байгууллагууд ЖДБ эрхлэгчдийн бодит хэрэгцээ шаардлага болон чадавхыг сайтар ойлгодоггүйг илтгэн харуулж байна. Түүнчлэн, өдийг хүртэл яагаад цөөн тооны байгууллага л ЖДБ-ийн санхүүжилтийг хариуцлагатай бөгөөд хэрэглэгчдийн сэтгэл ханамжийг өндөр түвшинд байлгахад шаардагдах ур чадвар, чадавхыг тогтвортой хөгжүүлэхэд анхаарч ирсний тайлбар байж болох юм.

ЖДБ-ийн бодит хэрэгцээг ханган ажиллах нь ихээхэн хэмжээний хичээл зүтгэл болон бэлтгэл ажлыг шаардах бөгөөд тогтвортой зах зээлд зориулан боловсруулсан найдвартай бичиг баримтын бүрдэлд суурилсан санхүүжилтийн аргачлалын загвар нь одоог хүртэл албан бусаар зохион байгуулагдсан зах зээлд үйл ажиллагаа явуулж буй бизнесүүдэд тохирохгүй юм.

ЖДБ-т хөрөнгө оруулах чин хүсэлтэй санхүүгийн байгууллагууд нь ЖДБ-т урт хугацаанд, тогтвортой үйлчлэх, хамтран ажиллахад шаардлагатай чадавхыг бий болгоход зориулан урт хугацааны дэмжлэгийг хандивлагчид болон хөгжлийн санхүүжилтийн байгууллагуудаас авах шаардлагатай. Өөрөөр хэлбэл, ЖДБ-ийг санхүүжүүлэгч санхүүгийн байгууллагын хөгжил бэхжилтэд санхүүжилт болон богино хугацааны зөвлөх үйлчилгээнээс илүү өргөн хүрээний дэмжлэг туслалцаа шаардлагатай байна.

Нийтлэлд гарч буй тайлбар, нотолгоонууд нь нөхцөл байдлыг энэ салбарт зөвлөх үйлчилгээ, техникийн туслалцаа шаардлагатай байгаа мэт сэтгэгдлийг уншигчдад төрүүлэхээр бичигдсэн байх боломжтой. Зарим талаараа энэ нь үнэн. Санал нийлэхгүй хүмүүс өөр өөр тайлбар дүгнэлтийг гарган тавих боломжтой боловч ЖДБ эрхлэгчидтэй тэдний зээлтэй ажилласан бодит туршлагынх нь талаар ярилцвал дээр дурдагдсан нийтлэг итгэл үнэмшил тайлагдах болно.

Татгалзах нөхцөл

Энэхүү нийтлэл нь Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтлэгдсэн болно. Хэлэлцэгдэж буй эдгээр үзэл бодлууд нь энэхүү баримт бичгийн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, эсвэл Монгол улс дахь RSBP-д хандивлагчид болон хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг баталгаажуулахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт хэвлэгдсэн мэдээллийг ашигласантай холбоотой үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.

Ажилчдын сургалтад хөрөнгө оруулах нь яагаад чухал байдаг вэ?

Санхүүгийн байгууллагуудын ашгийн түвшний бууралт болон зардлын хяналт нь ажилчидтай холбоотой зардлыг танах нэг шалтгаан болдог байна. Ингэж танах нь ажилчдын нийт тоо болон тэдний ур чадварын түвшинд нөлөөлөхийн сацуу ажилчдын сургалтад хөрөнгө оруулах байгууллагын хүсэл сонирхолд мөн нөлөөлдөг. Үүнээс гадна ажилчдын боловсрол, мэргэжлийн ур чадвар нь харилцагчийг татах, урт хугацаанд хамтран ажиллах, байгууллагын нэр хүнд болон ашиг орлогыг нэмэгдүүлэх ялангуяа технологийн хурдацтай хөгжлийн энэ үед банк нь цахим болон зайнаас үзүүлэх үйлчилгээг нэвтрүүлэн ажиллахад гол үүрэг гүйцэтгэдэг болохыг үргэлж санах хэрэгтэй.

Өнөөгийн зах зээлийн нөхцөл байдал нь орлогын зарцуулалтыг оновчтой болгохыг шаардаж байна. Өнгөрсөн хугацаанд санхүүгийн салбарын ажилчидтай холбоотой зардал нь байгууллагын нийт зардлын мэдэгдэхүйц хэсгийг эзэлдэг байсан тул өртөг зардлаа бууруулах шийдвэрээ ихэнхдээ ажилчидтай холбогдон гардаг зардлыг танахаас эхэлдэг байсан. Өнөөдрийн нөхцөлд ч гэсэн зардал таналтын энэ аргын хэрэглээг том жижиг ялгаагүй санхүүгийн байгууллагуудын бизнесийн нэгжийн менежерүүд баталж байна.

Ажилтан ажиллагсадтай холбоотой зардлыг бууруулах нь ажилчдын ажлын байран дээрх тогтворгүй байдал, дотоод дүрэм журмыг дахин боловсруулах шаардлага, ажилчдын урам зоригийн бууралт зэрэг сөрөг үр дүнд хүргэдэг байна. Ийм нөхцөлд удирдлага нь ажилчдаас аливаа өөрчлөлтөд гаднын ямар нэгэн дэмжлэггүйгээр дасан зохицохыг хүлээх боломжгүй юм. Зах зээл тогтвортой үед ч гэсэн санхүүгийн байгууллагууд зорилтдоо хүрэх, хөгжлийн стратегиа хэрэгжүүлэхийн тулд (1) ухаалаг ажилтан сонгох өөрөөр хэлбэл сонгон шалгаруулах үйл явц нь зохих ур чадвартай, зан харилцаа болон мэргэжлийн хувьд тухайн ажлын байрны шаардлагыг хангасан боловсон хүчнийг шалгаруулахад чиглэсэн, (2) одоогийн зохион байгуулж буй ажилчдын сургалт нь тухайн ажилтны болон байгууллагын хэрэгцээ шаардлагад нийцсэн байх зэрэгт голлон анхаарах хэрэгтэй.

Ажилчидтай холбоотой зардлыг хэмнэх нь богино хугацаанд зардал болон түүний өртгийн нийт хэмнэлтэд хүргэнэ. Гэсэн хэдий ч хүлээлт үүсгэсэн орлогын өсөлт нь дунд болон урт хугацаанд бий болохгүй байх магадлалтай. Чухам үүний шалтгаан нь аливаа бизнесийн амжилтын гол түлхүүр болсон ажилчдын чадавх хангалттай түвшинд байхгүй байгаад л оршино.

Санхүүгийн байгууллагын хувьд сургалтын үйл явц болон холбогдох зардлыг оновчтой бууруулах гол түлхүүр нь боловсон хүчний мэргэшил, мэдлэг, ур чадварын түвшнийг тухайн бизнес үр дүнтэй ажиллах хэмжээтэй ижил түвшинд байлгах явдал юм.

Зардлаа бууруулахын тулд ажилчдын сургалтаас богино хугацаанд татгалзах шийдвэр гаргасан нэгэн санхүүгийн томоохон байгууллагын жишээг авч үзье:

|

Зардлыг буруулан танах оновчгүй шийдвэр нь ирээдүйд бизнесийн том гарз хохиролд хүргэж болзошгүйг энэ жишээ харуулж байна.

Сургалтын гол зорилго юу вэ?

Сургалтын гол зорилго нь ажилчдыг дэмжих, хөдөлмөрийн бүтээмжийг нь нэмэгдүүлэх улмаар тэдгээр ажилчдын тусламжтайгаар санхүүгийн байгууллагын үр ашгийг өсгөх явдал юм. Эдийн засгийн хямралын үед зарим санхүүгийн байгууллага үүнийг мартаж сургалтын зардлаа бууруулахыг илүүд үздэг байна. Энэ үед ч гэсэн сургалт нь үр дүнтэй байх хэрэгтэй.

Сургалтын зардлыг бууруулах зохист арга нь эдийн засгийн хувьд үр ашигтай, мөн ажилчдад өгөөжтэй байхаар сургалтыг зохион байгуулах зөв арга замыг тодорхойлох явдал юм. Иймд нэгдүгээрт ажилчдадаа яг юуг зааж сургах гэж байгаагаа ойлгодог байх, зөвхөн үүний дараа л хамтран хэрэгжүүлэгчийг сонгох нь зүйтэй. Ер нь бол эхлээд зорилгоо тодорхойлох шаардлагатай дараа нь түүнд хүргэх замыг сонгосон нь дээр.

Зураг 1: Сургалтын хэрэгцээ шаардлагыг тодорхойлох

Сургалтын агуулгын хэрэгцээ нь одоо байгаа ажилтнуудын мэдлэг ур чадварыг тухайн ажлыг чанарын өндөр түвшинд гүйцэтгэхэд шаардлагатай мэдлэг ур чадвартай харьцуулан тодорхойлдог.

Зураг 1 дээр сургалтын агуулгын хэрэгцээг тодорхойлох схемийг үзүүлсэн бөгөөд дараах зүйлсийг олж харж болно:

- одоо байгаа болон шаардлагатай мэдлэг ур чадварын хоорондын зөрүү

- байгууллагын бүх ажилтны хэрэгцээт сургалтын талаарх санаа бодол

- сургалтад хамрагдаж мэргэжил ур чадвараа дээшлүүлэх ажилтан нэг бүрийн хүсэл зориг болон авьяас чадвар

- байгууллага дахь ажилчдын өсөн дэвжих, суралцах хүсэл эрмэлзлийн түвшин

- ажиллагсдад хэрэгцээтэй байгаа сургалтын агуулга сэдэв;

- ажиллагсдын сургалт, хөгжилтэй холбоотой бусад мэдээлэл

Дээрх өөрчлөлтүүд нь ажиллагсдын оновчтой тоо хэмжээ, ажил мэргэжлийн хөндлөн ба босоо чиглэлийн шилжилт хөдөлгөөн, бүтцийн болон бусад оновчтой өөрчлөлтүүдтэй холбоотой бөгөөд эдгээр нь таныг сар, улирал, жил цаашлаад илүү урт хугацааны сургалтын цогц төлөвлөгөөг бэлдэхэд тусална.

Сургалтын тоо давтамжийн хэрэгцээ нь хэрвээ та байгууллагын санхүүгийн нөхцөл байдал ба бизнесийн орчин, бизнесийн үйл явц хэрхэн явагддаг, бизнесийн гол зорилго юу болох, цаашдын хөгжлийн төлөвлөгөө зэргийг мэддэг, зөв үнэлдэг бол энэ бүгдийг ажилтан тус бүрд шаардлагатай байгаа сургалтын агуулгын хэрэгцээний үр дүн (үнэлгээний үр дүн, оноо, сорилтын үр дүн, асуулга, бусад)-тэй харьцуулах замаар тодорхойлох боломжтой.

Энэ бүхэн зорилтот бүлгүүдэд шаардлагатай сургалтын нэр төрөл болон тоо давтамж зэргийг үр дүнтэйгээр тодорхойлох үндэс болно. Ингэснээр сургалтын үйл явцыг илүү оновчтой зохион байгуулах, төсвийг үр дүнтэй зарцуулахын хамт шаардлагатай чанарын үзүүлэлтийг давхар ханган ажиллах боломжийг бүрдүүлнэ. Ингэж зохион байгуулахын өмнө тухайн ажлын байранд тавигдах шаардлагыг бүрэн хангасан зан төлөв, чадвар, чадавх бүхий шинэ ажилчдыг сонгон авах урьдач нөхцөлийг биелүүлсэн байх хэрэгтэй.

Сургалтыг төлөвлөх болон зохион байгуулахад хамрагдах ажилчдаа бүлэг болгон ангилсны дараа бүлэг тус бүрийн мэргэшлийн түвшин болон санхүүгийн байгууллагын бүтэц, бизнесийн зохион байгуулалтын онцлог шинж чанар зэрэгт үндэслэн тохирох сургалтын арга барилыг тодорхойлох нь чухал байдаг.

“Туршлагатай ажилтанд сургалт хэрэггүй учир нь тэд бүгдийг мэддэг” гэсэн үгийг заримдаа сонсож байсан байх. Гэхдээ энэ нь зөвхөн аливаа зүйлийг хурдан сурдаг тэдгээр ажилчдыг л онцолж байгаа хэрэг юм. Түүнчлэн сургалт нь энэ төрлийн ажилчдыг үржүүлэгч болгон ашиглаж бусад ажилчдыг (шинэ болон туршлага багатай) дадлагажуулахад оролцуулах байдлаар урамшуулж бизнесийг урагшлуулахад түлхэц болдог.

Үйлчлүүлэгч нэг бүрийн төлөөх хичээнгүй өрсөлдөөн ил явагдаж байгаа өнөөгийн нөхцөлд ахлагч/удирдагч бүр ажилчдынхаа мэргэшил ур чадварыг дээшлүүлэх зөв арга замыг тодорхойлох шаардлагатай бөгөөд ур чадвар султай ажилчдын гаргаж буй алдааны хор уршиг бизнест хүндээр тусаж эхлээд байна.

Сургалтын сэдвүүд нь сургалтын дараа ажилчид ажлын байран дээр шууд туршиж хэрэгжүүлж болохуйц ур чадвар, мэдлэгийг олгохоор зориулагдсан байх ёстой ба урт удаан хугацааны туршид боловсруулагдсан байдаг. Жишээлбэл, хэрэв шаардлага хангасан үйлчлүүлэгчдийн тоо буурч, харилцагч шинээр татах үйл явц нь илүү их хүчин чармайлт шаардаж байгаа нь байгууллагад мэдрэгдвэл “Харилцагч татах/Борлуулалт хийх” сэдэвт сургалтад нэн түрүүнд ач холбогдол өгөх ёстой. Хэрэв асуудалтай зээлийн тоо тодорхой хугацааны туршид нэмэгдэж буй нь ажиглагдвал “Асуудалтай зээлтэй ажиллах” сэдэвт сургалтад анхаарлаа хамгийн түрүүнд хандуулах шаардлагатай. Цогц сургалтын хөтөлбөр эсвэл бие даасан сургалтын төлөвлөгөө бэлтгэхдээ байгууллага бүр өөрийн бизнесийн зорилго зорилтод нийцүүлэх нь зүйтэй.

Сургалтын үйл явц болон сургалтын зардлыг илүү оновчтой байдлаар зохион байгуулж бууруулах үед анхаарах өөр нэг асуудал нь “Сургагч багш хэн байх вэ?” гэсэн асуулт юм. Сургалт нь байгууллагын дотоод сургалтын албаны (байгууллагын дотоод сургалтын бүтэц зохион байгуулалтад тулгуурласан) болон гаднын байгууллагын аль алинаар дамжин зохион байгуулагдаж болно.

Ажилчдын хэрэгцээ шаардлагыг хангасан, хүчин чадлын хувьд хангалттай, тогтмол явагддаг ажилчдад зориулагдсан дотоод сургалттай бол түүнийгээ ашиглах нь мэдээж. Хэрэв ийм сургалт дотооддоо байхгүй бол сургалт явуулдаг гаднын байгууллагуудаас сургалт авах нь зүй ёсны хэрэг. Гаднаас сургалт авахдаа хамгийн тохиромжтойг сонгох зорилгоор тэдгээрийн санал болгож буй сэдэв, түвшин, үнэ, давтамж зэргийг харьцуулан сонголтоо хийх хэрэгтэй.

Сургалт зохион байгуулагчид нь ерөнхийдөө “нээлттэй” болон “хаалттай” сургалтуудыг санал болгодог гэдгийг бас санахад илүүдэхгүй. Хаалттай сургалт нь зөвхөн сонгогдсон хүмүүст нээлттэй бол нээлттэй сургалтад янз бүрийн байгууллагын ажилтнууд хамрагдах боломжтой. Ихэвчлэн, хаалттай сургалт нь тухайлсан санхүүгийн байгууллагад зориулан тусгайлан зохион байгуулагддаг. Энэ нь сургагч багш нь санхүүгийн байгууллагын онцлогт тохируулан сургалтыг явуулах боломжийг олгодог давуу талтай. Нээлттэй сургалтад хамрагдахын гол давуу тал нь төрөл бүрийн мэдлэг туршлагатай оролцогчид болон тэдгээрийн олон талт арга барилыг хооронд нь харьцуулан сурах боломжийг олгодог.

Хэрвээ боловсон хүчин, мэргэжилтнийг нээлттэй сургалтад хамруулахаар сонгосон бол дараах зүйлсийг анхаарах хэрэгтэй:

- Сургалтыг ямар компаниас явуулдаг

- Сургалтын сэдэв нь танай байгууллагын бизнес болон ажилчдын хэрэгцээ шаардлагад нийцэж буй эсэх

- Сургагч багш нь хэн болох

- Сургалтын зорилтот бүлэг хэн болох

- Энэ сургалт аль ажилтанд илүү хэрэгтэй зэргийг анхаарах хэрэгтэй

Сургалтын талаар ярих үед санхүүгийн байгууллагууд ‘харамч хүн хоёр дахин төлдөг’-ийн үлгэртэй төстэй байдлаар хандах тохиолдол байдаг бөгөөд энэ нь эргээд бидний дээр хэлэлцсэн шиг бизнесийн үйл ажиллагаанд сөргөөр нөлөөлж болзошгүй. Илүү тодруулбал, туршлагатай гаднын сургагч багш гэрээгээр авч ажиллуулахын оронд санхүүгийн байгууллагууд ажилтнуудаа шинэ ноу-хауг бие даан суралцахыг шаардах эсвэл сургагч багшийн бодит чадвар болон тухайн сэдвийн дагуух мэдлэгийн түвшин зэргийг харгалзалгүйгээр зардлын хүчин зүйлийг голлон сонгодог. Ингэж бүр анхнаасаа зарим санхүүгийн байгууллагууд ноу-хау, мэдлэгийн чанар муутай хөрс суурийг тавьснаар үр дүнд нь ур чадвар сул эсвэл дутуу мэргэшсэн ажилчдыг бий болгодог.

Иймээс, бид сургалтын үйлчилгээ үзүүлэгчдийн сонгон шалгаруулалт болон энэ сонголтын ач холбогдлын талаар онцлон тэмдэглэмээр байна. Учир нь энэхүү сонголт нь ажилчдын ур чадвар, ноу-хау, мэдлэгийн түвшнийг дээшлүүлэхэд үнэтэй хувь нэмэр оруулахын зэрэгцээ тусгайлсан сургалтуудыг амжилттай дүүргэн мэргэжлийн сургагч багш болох ирээдүйтэй чадварлаг үржүүлэгч нарын тоог нэмэгдүүлэхэд ихээхэн дэмжлэг болдог юм.

Томоохон байгууллагууд нь шаардлагатай бүх төрлийн сургалт зохион байгуулах чадвартай дотоодын сургалтын багийг бүрдүүлэн ажиллах боломжтой байдаг. Харин зарим өөр байгууллагуудын хувьд дотоод болон гаднын сургалтыг хослуулан ашиглах нь илүү үр дүнтэй. Ийм замаар сургалтын сэдвүүдийн хамрах хүрээг тэлэх, ач холбогдлыг нь нэмэгдүүлэх боломжтой.

Эцэст нь Алиса Гайхамшгийн Оронд цувралаас дараах эшлэлийг татъя:

Татгалзах нөхцөл

Энэхүү нийтлэл нь Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтлэгдсэн болно. Хэлэлцэгдэж буй эдгээр үзэл бодлууд нь энэхүү баримт бичгийн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, эсвэл Монгол улс дахь RSBP-д хандивлагчид болон хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй болно. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг баталгаажуулахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт хэвлэгдсэн мэдээллийг ашигласантай холбоотой үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.