Бичил, жижиг, дунд бизнест зээл олгоход чанарын үзүүлэлтүүдийн шинжилгээ хийх нь маш чухал байдаг. Энэ нь шинжилгээний үндсэн хэсэг бөгөөд тухайн харилцагчийн санхүүгийн мэдээллийг цуглуулах, шинжилгээ хийхтэй адил чухал ач холбогдолтой. Түүнчлэн, бизнесийн өнөөгийн байдал, түүний чанарын шинжүүдийг бүрэн ойлгож байж л санхүүгийн үзүүлэлтүүдэд цогц, гүнзгий агуулгатай дүн шинжилгээ хийх боломжтой юм.

Эзэмшигчдийн гаргасан оновчгүй шийдвэр, эзэмшигчид хоорондын санал зөрөлдөөн болон бусад дотоод асуудлаас шалтгаалан зарчмын хувьд санхүүгийн гүйцэтгэл сайтай бизнесийн байгууллагууд зээлийн үүргээ биелүүлээгүй тохиолдол олон байдаг. Эх сурвалж, цаадах нарийн утга илэрхийллийн талаар сайн ойлголтгүй зөвхөн тоон дээр дүн шинжилгээ хийх замаар, бизнесийн загвар, хөгжлийн замнал, удирдлагын чадвар, эзэмшигчид хоорондын харилцаа, стратеги, бизнесийн хөгжлийн төлөвлөгөөг нь ойлгохгүйгээр боломжит зээлдэгчийн зээлийн чадамж, болзошгүй эрсдэлийн бүрэн зураглалыг гаргана гэдэг тун хэцүү...

Найдвартай, баталгаатай санхүүгийн мэдээлэл ихэнхдээ туйлын хязгаарлагдмал байдаг тул чанарын шинжилгээ нь бичил, жижиг, дунд бизнес (БЖДБ)-ийн шинжилгээнд онцгой ач холбогдолтой.

Энэхүү нийтлэлд бид БЖДБ эрхлэгч харилцагчдад зээл олгох шийдвэр гаргахад анхаарах чанарын гол хүчин зүйлсийг авч үзэхээс гадна чанарын шалгуур үзүүлэлттэй холбоотой эрсдэлийн жишээнүүдийг чанарын шинжилгээ хийх зөвлөмжүүдийн хамт хүргэх болно.

Чанарын шинжилгээний үндсэн чиглэлүүд[1]

Чанарын шинжилгээний үйл явц нь эзэмшигчид болон удирдлагын баг, бизнесийн орчин, дотоод зохион байгуулалтын нарийвчилсан шинжилгээнүүдийг хамардаг.

Шинжилгээний үндсэн зорилго нь харилцагчийн бизнесийг ойлгох, болзошгүй эрсдэлийг тодорхойлж, тэдгээр нь харилцагчийн хүссэн зээлээ эргүүлж төлөх чадварт хэрхэн нөлөөлөхийг үнэлэх юм. Гэсэн хэдий ч та харилцагч бүрийн шинжилгээг илүү өргөн хүрээнд авч үзэж, урт хугацааны харилцан ашигтай, үр өгөөжтэй хамтын ажиллагааны боломжуудад анхаарал хандуулах хэрэгтэй, тухайлбал: одоо байгаа бүтээгдэхүүн үйлчилгээний тусламжтай бизнесийг хөгжүүлэхэд дэмжлэг үзүүлэх, бусад бүтээгдэхүүний хөндлөн борлуулалт хийх, зөвхөн нэг хэлцэлд анхаарах бус ирээдүйд харилцагчийн бүх биш гэхэд ихэнх санхүүгийн хэрэгцээг амжилттай хангах чиглэл баримтлах.

Ийм шинжилгээнд ихэнхдээ зээлийн өргөдөлд ирүүлсэн мэдээлэл, харилцагчийн өгсөн баримт бичиг, тухайн бизнесийн эзэмшигч болон хамааралтай бусад хүмүүстэй хийсэн уулзалт, ярилцлагын үеэр олж авсан мэдээлэл, харилцагчийн бизнестэй очиж танилцах үеэр хийсэн ажиглалтаас олж авсан мэдээлэл төдийгүй интернэт зэрэг бусад эх сурвалжаас авсан мэдээллийг ашигладаг.

Мэдээлэл цуглуулах, үнэлгээ хийх цогц аргууд байдаг. Янз бүрийн эх сурвалжаас цуглуулсан мэдээллийг багц болгон бүлэглэж болох юм. Цуглуулсан мэдээллээ дараах байдлаар бүлэглэж болох юм. Үүнд:

- бизнесийн ерөнхий мэдээлэл, түүний эзэмшигчид болон удирдлага, удирдлагын чадвар;

- бизнесийн зохион байгуулалт, бизнесийн загвараас шалтгаалах эрсдэлүүд; бизнесийн орчин болон өрсөлдөгчид, тэдгээртэй холбоотой болзошгүй эрсдэлүүд;

- харилцагчийн зээлийн хүсэлт, төлөвлөгөө болон бизнесийн хөгжлийн стратегийн дүн шинжилгээ;

- тухайн бизнесийн ямар нэгэн групп компаниудтай хамааралтай байх магадлал болон тухайн групп компаниас зээлдэгчийн бизнест үзүүлэх нөлөөллийн (болон эсрэгээр) үнэлгээ.

Бид дээр дурдсан чиглэл тус бүрээр дүн шинжилгээ хийхтэй холбоотой гол асуудлууд, түүний дотор болзошгүй эрсдэлийн жишээг дараах хэсэгт авч үзэх болно.

Бизнесийн ерөнхий мэдээлэл, түүний эзэмшигчид болон удирдлагын чадвар

Бизнесийн өнөөгийн нөхцөл байдал болон тухайн бизнес амжилттай хөгжихөд ямар аюул учирч болохыг ойлгож мэдэхийн тулд бизнесийн хөгжлийн түүхэнд: хэн энэ бизнесийг үүсгэн байгуулсан бэ? хэн удирддаг вэ? гэдэгт дүн шинжилгээ хийх нь үр дүнтэй бөгөөд шинжилгээ хийхийг зөвлөдөг. Түүнчлэн эзэмшигчдийн сонгосон хөгжлийн стратеги, төлөвлөгөө, удирдлагын мэргэшил/чадварыг тодруулах хэрэгтэй. Зарим тохиолдолд эзэмшигчээр бүртгэгдсэн этгээд зээлийн өргөдөл гаргаж магадгүй тул бизнесийн жинхэнэ эзэмшигчийг тодруулах зайлшгүй шаардлагатай.

Ерөнхийдөө дүн шинжилгээ хийвэл зохих асуудлууд нь:

- тухайн бизнесийг хэрхэн үүсгэн байгуулсан; эхлэлийн хөрөнгө, түүний эх үүсвэр;

- бизнесийн хөгжлийн замнал; одоогийн эзэмшлийн бүтэц, удирдлагын чадварын түвшин;

- эзэмшигчдийн стратеги, хөгжлийн төлөвлөгөө, бизнесийн орчны шинжилгээ;

- жинхэнэ эзэмшигчдийг тодорхойлохуйц өмчлөх эрх;

- тухайн бизнест гол үүрэг гүйцэтгэдэг хүмүүс, тэдний тухайн салбарт мэргэшсэн байдал.

Өнгөрсөн хугацаанд, ялангуяа сүүлийн нэг жилийн хугацаанд өмчлөлийн болон үндсэн үйл ажиллагаанд гарсан аливаа өөрчлөлт, тэдгээр өөрчлөлтийн гол шалтгааныг анхаарч үзэх нь чухал. Дээр нь стратегийн өөрчлөлт хийх төлөвлөгөө (эзэмшигч/гол хүмүүсийн бүрэлдэхүүн, бизнесийн үйл ажиллагаа эсвэл газарзүйн хамрах хүрээ гэх мэт) байгаа эсэхийг шалгаж, эдгээр өөрчлөлтийг төлөвлөх болсон шалтгааныг мэдэж авахыг зөвлөж байна.

Гол шийдвэр гаргагчидтай уулзсанаар үнэ цэнэтэй мэдээлэл олж авах боломжтой, учир нь тэдний мэдлэг, ур чадварын түвшин нь бизнесийн хөгжил, үүнийг дагаад хүссэн зээлээ цаг тухайд нь төлөх чадварт ихээхэн нөлөөлдөг.

Эхлэлийн хөрөнгийн эх үүсвэр болон шаардлагатай тохиолдолд эзэмшигчдээс болон өөр эх үүсвэрээс авах бизнесийг хөгжүүлэх нэмэлт санхүүжилтийн боломж байгаа эсэхийг судалж үзэх хэрэгтэй. Хуулийн этгээдийн хувьд дүрмийн санд заасан өөрийн хөрөнгийн хэмжээг харахаас гадна эзэмшигчид нь бизнест хэр их хэмжээний хөрөнгийг бодитоор оруулсанд анхаарал хандуулах нь зүйтэй. Зарим тохиолдолд хөрөнгөө бүртгэл дээр тусгасан шиг бүрэн оруулаагүй байх тохиолдол ч байдаг.

Мөн эзэмшигчдийн туршлага, хувийн шинж чанар, бизнесийг бий болгосон зорилго, богино болон урт хугацааны бизнесийг хөгжүүлэх үндсэн төлөвлөгөөнд анхаарал хандуулах нь чухал юм.

Удирдлагын баг болон тухайн бизнесийн эзэмшигчидтэй хийх уулзалт ярилцлагын үеэр эдгээр хүчин зүйлсэд дүн шинжилгээ хийхэд шаардлагатай ихэнх мэдээллийг олж авч болно. Шинжилгээний үйл явцад аман мэдээллийг харилцагчийн өгсөн хууль ёсны баримт бичиг, өмнөх үеийн санхүүгийн тайланд баримтаар баталгаажсан үр дүнтэй харьцуулахыг зөвлөж байна.

Доорх хүснэгтэд энэ чиглэлээр гарч болзошгүй эрсдэлүүдийг иш татан харуулав.

|

Бизнес эзэмшигчид болон засаглалтай холбоотой эрсдэлүүдийн жишээнүүд |

|

|

|

|

|

|

|

|

|

|

Бизнесийн удирдлага, эзэмшлийн бүтэцтэй холбоотой дотоод эрсдэлүүд нэлээд түгээмэл байдаг тул дээр дурдсан хүчин зүйлсийн шинжилгээнд зохих анхаарал хандуулах нь чухал юм. Эдгээр асуудлыг нарийвчлан авч үзэж, үнэлэх нь удирдлагын тогтолцооны сул талыг олж илрүүлэх, улмаар санхүүгийн байгууллагад учирч болзошгүй эрсдэлийг тодорхойлоход тусалдаг. Нэг харилцагч дээр дурдсан эрсдэлүүдээс хэд хэдэн эрсдэлтэй учирч болзошгүйг санаж байх хэрэгтэй.

Бизнесийн зохион байгуулалт: бизнесийн загвартай холбоотой эрсдэлүүд

Түүнчлэн бид боломжит харилцагчийн үйл ажиллагааны зохион байгуулалтын нарийн асуудлууд, тухайн харилцагчийн гол харилцагч, нийлүүлэгчидтэйгээ харилцах харилцаа, ажилтнуудын мэргэшлийн түвшин болон бизнесийн загварын бусад асуудлуудад дүн шинжилгээ хийхийг зөвлөж байна. Энэ үе шатанд анхаарах ёстой гол хүчин зүйлүүд нь:

- Тодорхой хэдэн нийлүүлэгчээс хамааралтай байх (нийлүүлэгчийн төвлөрөл), хамтын ажиллагааны үндсэн нөхцөл;

- Тодорхой хэдэн хэрэглэгч/үйлчлүүлэгчээс хамааралтай байх (хэрэглэгч/үйлчлүүлэгчийн төвлөрөл) болон хэрэглэгч/үйлчлүүлэгч шинээр олж авах ажлыг хэн хариуцдаг вэ;

- Борлуулалтын сувгууд хэр сайн тогтсон бэ;

- Ажилчдын эргэлт, ажиллах хүчний хомсдол;

- Бизнесийн тасалдал үүсэх эрсдэл; бизнесийн үйл ажиллагааг түр зогсоох эсвэл бүрмөсөн зогсоох эрсдэл;

- Бизнесийн дотоод хяналт.

Тухайн бизнесийн загвараас шалтгаалсан эрсдэлүүд нь бизнесийн хэмжээ, туршлагаас үл хамааран бизнест угаасаа байдаг эрсдэл юм. Тиймээс зээлийн өргөдөлд шинжилгээ хийхдээ тухайн харилцагчийн бизнес хэрхэн зохион байгуулагдаж байгаа талаар бүрэн ойлголт авахыг хичээгээрэй. Бизнесийн загварыг ойлгох нь яг одоо байж болзошгүй эрсдэлийг тодорхойлох, үнэлэх үндэс суурь юм.

Доорх хүснэгтэд бизнесийн загвартай холбоотой болзошгүй эрсдэлүүдийн товч жагсаалтыг харуулж байна:

|

Бизнесийн загвартай холбоотой эрсдэлүүдийн жишээнүүд |

|

|

|

|

|

|

|

|

|

|

|

|

Үйлдвэрлэл, тээвэрлэлт гэх мэт салбарт үйл ажиллагаа явуулж буй харилцагчдын хувьд тусгайлан хамаарах эрсдэлийн хүчин зүйлс нь: эвдрэл гэмтэлд хүргэх тоног төхөөрөмжийн буруу арчилгаа; нарийн мэргэшсэн ажилтнуудаас хамааралтай байдал; лиценз зөвшөөрлийн асуудлууд; гуравдагч этгээдийн нэр дээр бүртгэлтэй үндсэн хөрөнгө; ажлын байран дээр бэртэж гэмтэх өндөр эрсдэл; галын аюултай үйлдвэрлэлийн үйл явц байна.

Бизнесийн зохион байгуулалт, эзэмшигчдийн болзошгүй эрсдэлийн талаарх мэдлэг ойлголт, тэдгээрийг бууруулахын тулд бодитоор авч хэрэгжүүлэх арга хэмжээг нарийвчлан шинжлэх зайлшгүй шаардлагатай.

Харилцагчийн зээлийн хүсэлт, бизнесээ хөгжүүлэх төлөвлөгөө болон стратегийн дүн шинжилгээ

Зээлийн шийдвэр гаргах зорилгоор хийж буй бизнесийн чанарын шинжилгээний хамгийн чухал нэг хэсэг нь харилцагчийн зээлийн хүсэлтийн (зээлийн өргөдөл) судалгаа, шинжилгээ юм.

Юун түрүүнд, хүсч буй зээлийн зорилгын талаар тодорхой ойлголттой байх шаардлагатай: энэ зээлийг юунд ашиглах гэж байна вэ? Одоогийн бизнесийнхээ хэрэгцээнд, одоогийн бизнесээ өргөжүүлэхэд, бизнесийн шинэ чиглэлийг хөгжүүлэхэд, шинэ зах зээлд нэвтрэхэд аль эсвэл бүр цоо шинэ бизнес эхлүүлэхэд үү?

Гэхдээ дан ганц харилцагчийн зээлийн хүсэлтийг бичиж тэмдэглэн, тухайн санхүүжилтээр яг юунд хөрөнгө оруулахыг тодруулах нь хүсч буй зээлийн судалгаа, шинжилгээг хийхэд хангалтгүй юм. Харилцагч хүсч буй санхүүжилтээр ямар зорилгоо биелүүлэх гэж байна, юунд хүрэхээр төлөвлөж байна, яагаад зээлийн хүсэлт гаргахаар шийдсэн, зээл нь бизнесийн үйл ажиллагааны үр дүнд яг хэрхэн нөлөөлөхийг ойлгож авах нь чухал байдаг. Түүнчлэн харилцагчийн эдгээр хүлээлтийн үндэслэлийг нарийвчлан судалж, тэдгээрийн боломж, төслийг дуусгах / төслийг бүрэн хэрэгжүүлэх хугацааг үнэлэх шаардлагатай.

Энэхүү судалгаа шинжилгээг хийхэд шаардлагатай мэдээллийн үндсэн эх сурвалж нь бизнесийн эзэмшигч ба/эсвэл удирдлагатай хийх уулзалт ярилцлага бөгөөд үүн дээр зээлийн хүсэлт нь санхүүгийн хувьд үндэслэлтэй болохыг нотлох баримт бичгүүд (гаргасан тооцооны хуудсууд, бизнесийн төлөвлөгөө, барилгын ажил, техникийн шинэчлэлд оруулсан хөрөнгө оруулалтын үнэлгээ, харилцагчаас авсан мэдээллийг шалгах интернет хайлтын үр дүн гэх мэт) нэмэгдэнэ.

Зээлийн зориулалтаас хамааран анхаарал хандуулах шаардлагатай хүчин зүйлүүд нь янз бүр байна.

Эргэлтийн хөрөнгийн зээлийн хүсэлт

Эргэлтийн хөрөнгийн зээл нь ерөнхийдөө эд хөрөнгө, үйлдвэрийн газар, тоног төхөөрөмж худалдан авах зориулалттай хөрөнгө оруулалтын зээлээс эрсдэл багатай байдаг. Хэдий тийм ч зээлийн мэргэжилтэн/харилцагчтай харилцах менежер нь эргэлтийн хөрөнгийн нэмэлт санхүүжилт хүссэн үндсэн шалтгааныг сайтар үнэлэх шаардлагатай.

Зээлийн мэргэжилтэн/харилцагчтай харилцах менежер нь харилцагч яг юу хүсч байгааг тодорхойлсны дараа зээлийн өргөдөл гаргахад хүргэсэн жинхэнэ шалтгааныг нягталж үзэх хэрэгтэй болно. Эргэлтийн хөрөнгийн зээл хүсч буй зорилго нь үйлдвэрлэлийг нэмэгдүүлэх, эсвэл өсөн нэмэгдсэн эрэлтийг хангахын тулд бараа материалын нөөцийг нэмэгдүүлэх бол зээлийн хүсэлтийг үндэслэлтэй гэж үзэж болох юм. Гэсэн ч үйлдвэрлэлийн хэмжээг нэмэгдүүлэх боломжтой бөгөөд зайлшгүй шаардлагатай эсэхийг баталгаажуулахын тулд харилцагчийн хийсэн тооцоо, хангалттай нөөц боломж, үйл ажиллагаа явуулах газар болон боломжит эрэлт хэрэгцээ байгаа эсэхийг давхар шалгах шаардлагатай. Зээлийн мэргэжилтэн/харилцагчтай харилцах менежер нь харилцагчид шаардлагатай нэмэлт нөөц хараахан байхгүй гэдгийг олж мэдвэл түүнд шаардлагатай нөөц боломжийг олж авах тодорхой төлөвлөгөө (нэмэлт ажилтан авч ажиллуулах, сургах, үйл ажиллагаа явуулах газар нэмж хайх, нэмэлт сурталчилгаа хийх), эдгээр төлөвлөгөөг хэрэгжүүлэх боломжит цаг хугацаа байгаа эсэхийг шалгаж үзэх ёстой.

Хэрэв харилцагч бараа материалын нөөцийн ердийн түвшнээс мэдэгдэхүйц ялгаатай хэмжээгээр бараа материал нэмж худалдан авахаар санхүүжилт хүсч байгаа бол та санхүүжилт хүсч буй шалтгаанд онцгой анхаарал хандуулж, үүний цаана нуугдсан ямар нэгэн далд асуудал байхгүй эсэхийг нягталж үзээрэй. Харилцагчийн хүчин чадал борлуулалтыг төлөвлөсөн хэмжээнд хүртэл өсгөж чадах уу, харилцагчийн агуулахын багтаамж нь их хэмжээний бараа материал хадгалахад хүрэлцээтэй юу гэдгийг шалгаж, урьдчилсан төсөөллүүд боломжтой эсэх, өмнө нь ямар арга хэмжээ хэрэгжүүлээд ямар үр дүнд хүрсэн болон харилцагчийн хүлээлт биелж байгаа/биелэх боломжтой эсэхийг шалгаж баталгаажуулах нь чухал юм.

Үндсэн хөрөнгийн санхүүжилт

Бизнесүүд одоогийн хөрөнгөө сольж шинэчлэх эсвэл бизнесээ өргөжүүлэх буюу шинэ бүтээгдэхүүн/үйлчилгээ нэвтрүүлэх, бизнесийн шинэ байршил нээх / шинэ зах зээлд гарах, бизнесийн шинэ чиглэл нээх эсвэл цоо шинэ бизнес эхлүүлэх зорилгоор үндсэн хөрөнгийн санхүүжилт хүсч болно. Ийм хөрөнгө оруулалтын зардал ихэвчлэн өндөр, эргэн төлөгдөх хугацаа нь урт байдаг тул хөрөнгө оруулалт хийх гэж буй шалтгааныг маш сайн ойлгож, зээлийн зорилгыг нарийвчлан шинжлэх нь чухал байдаг. Үндсэн хөрөнгөд оруулсан хөрөнгө оруулалт нь харилцагчийн одоогийн бизнест янз бүрийн байдлаар тоон болон чанарын нөлөө үзүүлж болно.

Тоон нөлөөнд ихэвчлэн үйлдвэрлэл, борлуулалт, цэвэр ашиг, өөрийн хөрөнгийн өсөлт, ашиглалтын зардал (засвар үйлчилгээ, ажиллах хүч, түрээсийн зардал) буурах эсвэл нэмэлт ажилтан шаардлагатай бол үйл ажиллагааны зардал нэмэгдэх зэрэг орно.

Чанарын нөлөөнд гол төлөв зах зээлд өрсөлдөх чадвар сайжрах, одоо байгаа зах зээлд эзлэх хувь нэмэгдэх, бүтээгдэхүүний чанарыг сайжруулах эсвэл хүрээлэн буй орчны бохирдлыг бууруулах зэрэг багтана.

Ямар ч тохиолдолд харилцагчийн хүлээлтийг дахин шалгаж, урьдчилсан төсөөлөл, таамаглалыг өөрийн зах зээлийн судалгаа, салбарын үндсэн чиг хандлагатай харьцуулан судлах нь чухал.

Санхүүгийн байгууллагын ажилтнууд харилцагчийн бизнес төлөвлөгөөний зөвхөн хүсч буй зээлээр санхүүжих хэсгийг бус харин төлөвлөгөөг бүхэлд нь үнэлэх шаардлагатай. Бусад чухал асуудлуудын нэг нь хөрөнгө оруулалт, эргэн төлөлтийн хугацаа, эх үүсвэрийг тодорхойлох юм. Бизнесийн хөрөнгө оруулалтын төлөвлөгөөг цогц байдлаар үнэлэх ёстойгоос гадна уг төлөвлөгөөг хэрэгжүүлэх хангалттай нөөц (цаг хугацаа, ажиллах хүч, туршлага гэх мэт) бий эсэх, хүлээгдэж буй үр дүн нь үндэслэлтэй, хөөрөгдөөгүй, бизнес нь тухайн санхүүжилтээс бидитоор ашиг хүртэнэ гэдгийг харж болохуйц байх ёстой.

Өгөгдсөн бизнес төлөвлөгөөнд дүн шинжилгээ хийснээр та дан ганц зээлийн зорилгыг ойлгоод зогсохгүй богино болон урт хугацаанд харилцагчийн бизнест нөлөөлөх бүх нөлөөллийг (шууд болон шууд бус) мэдэж авах болно. Үүнтэй холбогдуулаад эзэмшигчдийн бизнесийг хөгжүүлэх төлөвлөгөөнд дүн шинжилгээ хийж, тухайн санхүүжилтийн хүсэлт нь тэдний сонгосон хөгжлийн стратегийн хүрээнд авцалдаж буй эсэхийг харьцуулан үзээрэй.

Хөгжлийн төлөвлөгөө, стратеги

БЖДБ-ийн санхүүжилтэд харилцагчийн төлөвлөгөөнд дүн шинжилгээ хийх нь туйлын чухал байдаг. БЖДБ-ийн салбарт эзэмшигч/эзэмшигчдийн гаргасан бодлогогүй шийдвэр, хэтэрхий амбицтай хөгжлийн төлөвлөгөөнөөс шалтгаалан ашигтай бизнес уналтанд орох нь тийм ч онц гойд зүйл биш юм.

Эзэмшигчдийн бизнесээ хөгжүүлэхэд гаргаж буй хандлагыг үнэлэх хэрэгтэй: тухайлбал, тэд дан ганц өөрсдийн хөрөнгийн зардлаар бизнесээ хөгжүүлэхээр төлөвлөж байгаа юу, эсвэл жил бүр дахин дахин нэмж зээл авахаар хүсэлт гаргаж байна уу? ашиг орлогоороо бизнестээ дахин хөрөнгө оруулалт хийдэг үү, эсвэл бүгдийг нь татаж авдаг уу эсвэл бүр өөр салбарт хөрөнгө оруулалт хийдэг үү? эзэмшигчид тогтвортой байдлыг илүүд үздэг үү эсвэл түрэмгий өсөлт, зах зээлийг эзлэхэд голчлон анхаардаг уу?

Санхүүгийн байгууллагуудын хувьд эрсдэлийн түвшин нь эзэмшигчдийн бизнест гарсан аливаа өөрчлөлтийн асуудлаар шийдвэр гаргах хэв маягаас ихээхэн хамаардаг: эзэмшигч нь эдгээр шийдвэрт хэр болгоомжтой ханддаг вэ? зохих урьдчилсан дүн шинжилгээнүүдийг хийдэг үү? Эзэмшигч нь болзошгүй таагүй нөхцөл байдлын хариуд авах арга хэмжээнд урьдчилан бэлтгэдэг үү эсвэл шийдвэрүүд нь аяндаа гардаг уу?

Түүнчлэн өмнөх зээлүүдийн зорилтот болон бодит ашиглалт, нөхцөлийг шалгаж үзэхийг зөвлөдөг. Өмнөх зээлүүдийн нөхцөлийг хангасан/хангаагүй нь боломжит зээлдэгчийн зохион байгуулалтын чадвар, хичээл зүтгэл, зөв итгэл үнэмшлийг харуулах нэмэлт шинж чанарууд болно. Дээр нь харилцагчийн өмнөх зан байдал нь түүнийг сайн удирдагч, амжилттай бизнес эрхлэгч мөн эсэхийг болон төлөвлөгөөг мэргэжлийн түвшинд боловсруулж, хэрэгжүүлэх, тэр дундаа төлөвлөгөөг хэрэгжүүлэх явцад гарч болзошгүй саад бэрхшээлийг шийдвэрлэж чадах чадварлаг менежерийн хувиар түүний шинж чанаруудыг үнэлэхэд тусална.

Аливаа бизнесийн групп компаниудтай хамааралтай байх магадлал болон тухайн групп компаниийн зээлдэгчийн бизнест үзүүлэх нөлөөллийг үнэлэх нь

Зээлдэгчийн ямар нэгэн групп компаниудтай харилцах/холбогдох магадлал, тухайн грпп компанийн зээлдэгчийн бизнесийн үр дүнд үзүүлэх нөлөөллийн (заримдаа эсрэгээр) дүн шинжилгээг чанарын шинжилгээний тусдаа нэг хэсэг болгон авч үзэх нь зүйтэй юм. Хэрэв бизнесийн эзэмшигч нь “зэрэгцээ” бизнес (эсвэл бизнесүүд)-тэй бол холбоотой компаниудын хооронд бараа, мөнгөний харилцан урсгал (аль аль нь тогтмол, хялбар тооцохуйц, тогтмол бус, системгүй) байж болзошгүй тул болзошгүй эрсдэлийн эх үүсвэр нэмэгдэж, эрсдэлийн ерөнхий дүр зураг өөрчлөгдөж магадгүй.

Холбоотой компаниудын санхүүгийн байдал тогтвортой байх юмуу эсвэл муудаж, их хэмжээний хөрөнгө оруулалт шаардаж болох тул эзэмшигчид нь нэг бизнесээ тогтворжуулахын тулд нөгөө бизнесээс хөрөнгөө татаж, улмаар эхний бизнесийн санхүүгийн байдлыг сулруулж болно. Түүнчлэн, холбоотой аль нэг бизнес нь энэхүү нийтлэлд дурдсан янз бүрийн эрсдэлд өртөж болзошгүй бөгөөд энэ нь нийт группын үйл ажиллагааны үр дүнд сөргөөр нөлөөлж болзошгүй.

Санхүүгийн байгууллагууд тухайн зээлдэгчийг бие даасан бизнесийн хувьд авч үзэн нарийн дүн шинжилгээ хийлээ ч холбоотой компаниудын бүлэгт дүн шинжилгээ хийхгүйгээр эрсдэлийг бүрэн үнэлэхэд шаардлагатай бүх мэдээллийг олж авах нь ихэнх тохиолдолд боломжгүй. Эрсдэл үүсгэх нэмэлт эх үүсвэрүүд байж болзошгүйг харгалзан ийм харилцагчдыг санхүүжүүлэхэд практик дээр янз бүрийн арга хэрэгслүүдийг ашигладаг. Үндсэн арга хэрэгсэл нь барьцаа хөрөнгөөр баталгаажих хувийг нэмэгдүүлэх болон/эсвэл одоогийн бодит эрсдэлийг үнэлэхийн тулд нийт группын санхүүгийн үр дүнг нэгтгэх замаар нэмэлт эсвэл илүү хатуу барьцаа шаардах юм.

Илүү мэдээлэлтэй шийдвэр гаргах зорилгоор холбоотой компаниудын үр дүнг нэгтгэх (тухайн сегментэд тохиромжтой бол) нь холбогдох бүх бизнесийн санхүүгийн үр дүнд шинжилгээ хийхийг хэлнэ. Ингэснээр та эрсдэлийн бүх хүрээг үнэлж, нэмэлт нөөц боломжийг бүрдүүлэх боломжит хэрэгцээг тодорхойлж чадна. [2]

Холбоотой компаниудын мэдээллийг бүрэн гүйцэд нэгтгэсэн тайланд дүн шинжилгээ хийх нь эдийн засгийн ач холбогдолгүй (зээлийн хэмжээ, боломжит ашиг гэх мэттэй харьцуулахад хэтэрхий их ажил, чирэгдэл болохоор) сегментийн хувьд дор хаяж холбоотой компаниудын уялдаа холбоог ойлгож, тухайн групптэй холбоотой гол эрсдэлүүдийг тодорхойлж, урьдчилан таамаглаж/багасгаж чадахуйц түвшинд группын доторх бизнесүүдийн одоогийн холбоо хамаарлыг шинжлэхийг зөвлөдөг. Ийм нөхцөлд зээлийн баталгаанд тавигдах шаардлагууд нь ихэвчлэн илүү өндөр (үүнд зээл олгох урьдчилсан нөхцөлүүд, нэмэлт баталгаа гаргах гэх мэт) байдаг.

Боломжит зээлдэгч нь холбоотой компаниудын группт хамаатай эсэхийг бид хэрхэн тодорхойлох вэ? Та шууд бус нотолгоонд анхаарлаа хандуулах хэрэгтэй бөгөөд доорх хүснэгтэд хамгийн энгийн жишээнүүдийг тоймлон харуулж байна.

|

Холбоотой компаниуд байж болзошгүйг илтгэх нотолгоо/аюулын дохионы жишээнүүд |

|

|

|

|

|

|

|

|

Төв Азийн улс орнуудад холбоотой компаниуд болон ЖДБ-ийн сегментэд зэрэгцээ үйл ажиллагаа явуулдаг бизнесийн группууд нэлээд түгээмэл байдаг. Холбоотой хувь хүмүүсийг тогтоох нь тухайн групптэй холбоотой эрсдэлийг үнэлэх, мэдээлэлтэй шийдвэр гаргахад чухал ач холбогдолтой. Тиймээс иймэрхүү мэдээлэлд зохих анхаарал тавьж, дахин нягталж үзэх шаардлагатай.

Өгсөн мэдээлэл, мэдүүлсэн үйл ажиллагааны цар хүрээг давхар шалгах гэх мэтээр чанарын шинжилгээний хүчин зүйлсийн жагсаалтыг үргэлжлүүлж болно. Энэхүү нийтлэлд бид хамгийн чухал хүчин зүйлсийг авч үзсэн бөгөөд тэдгээрт нарийвчилсан шинжилгээ хийх нь бидэнд харилцагчийн зээл төлөх чадвар, түүнд нөлөөлж болох хүчин зүйлсийн талаар цогц ойлголт авах боломж олгоно.

Дээр жагсаасан болзошгүй эрсдэлүүдийн аль нэг байна гэж үзэх нь гартаа байгаа өргөдөл дээр ажиллахаа больж, харилцагчид татгалзсан хариу өгөх ёстой гэсэн үг биш гэдгийг санаарай. Тодорхой эрсдэл байгааг олж тогтоох нь зээлийн шийдвэр гаргахдаа уг эрсдэлийн харилцагчийн төлбөрийн чадвар, бизнест, тэр дундаа бизнесийн ерөнхий ирээдүйд үзүүлэх нөлөөллийг харгалзан үзэх ёстой гэсэн үг юм. Үүн дээр нэмээд тухайн тодорхойлсон эрсдэлүүд болон зээлийн нэмэлт баталгаа гаргуулах гэх мэт тэдгээр эрсдэлийг бууруулах боломжит арга хэрэгслүүдийг тооцож үзээд санхүүжилтийн оновчтой хэлбэрийг үнэлж тогтоох хэрэгтэй болно. Зарим тохиолдолд хэдий зээлийн нэмэлт баталгаа гаргахад бэлэн байсан ч зээл олгохоос түдгэлзэх хэмжээний эрсдэлүүд байж болно.

Тухайн бизнес, түүний боломжит болон бодит эрсдэлүүдийг тооцож үзсэнээр та зээл олгох үндэслэлтэй, зөв шийдвэрт хүрч чадна. Түүнчлэн харилцагчтэй урт хугацааны харилцаа тогтоохын тулд тэдэнтэй нөхцөл байдлын талаар ярилцаж, эргэлзээтэй гэж үзсэн асуудлуудыг тодруулж, хэрэв харилцагч хүсвэл түүнд боломжит шийдлүүдийг санал болгохыг зөвлөж байна.

Чанарын шинжилгээ хийхэд анхаарах ёстой хамгийн чухал зүйлс юу вэ?

Чанарын шинжилгээ хийхэд зориулсан нэмэлт зөвлөмжүүд

Чанарын шинжилгээний гол зорилгууд нь:

- харилцагчийн бизнесийн зохион байгуулалт, үндсэн үйл ажиллагааны үйл явцын талаар олж авсан ойлголт мэдэгдэхүүндээ үндэслэн өгсөн санхүүгийн мэдээлэлд давхар шалгалт хийх;

- санхүүгийн тогтвортой байдал болон боломжит зээлдэгчийн бизнесийн үр дүнд нөлөөлж болох хүчин зүйлс, түүний дотор өөрчлөгдөж буй орчин нөхцөлд дасан зохицох, салбарын чиг хандлагад нийцүүлэн бизнесээ сайжруулан төлөвлөх чадварыг үнэлэх;

- салбарын нөхцөл байдал, эдийн засгийн үндсэн үзүүлэлтүүд болон чиг хандлагад дүн шинжилгээ хийх;

- чанарын эрсдэлүүд байгааг тодорхойлсон бол тэдгээр нь хэр аюултай болох, хүсч буй зээлийн эргэн төлөлтөд хэрхэн нөлөөлөхийг үнэлэх;

- тэдгээр эрсдэлийг хүлээн зөвшөөрсөн тайлбар аргументуудад дүн шинжилгээ хийж, эрсдэлийг бууруулах нэмэлт нөхцөлүүдийг боловсруулах;

- шийдвэр гаргагчдад зориулсан дүгнэлтээ боловсруулах.

Тодорхойлсон чанарын эрсдэлүүдийн талаар олж авсан гол ажиглалтуудын тайлбарыг чанарын шинжилгээний асуудал тус бүр дээр тусад нь бичихээр төлөвлөж дүгнэлтийн хуудсанд хоосон зай үлдээж байхыг зөвлөж байна.

Шийдвэр гаргах явцын хүрээнд чанарын хүчин зүйлсийн шинжилгээг амжилттай хэрэгжүүлэхийн тулд тодорхойлсон эрсдэл, тухайн шинжилгээний үр дүнд гарсан ажиглалт/дүгнэлтийг нухацтай авч үзэх нь чухал юм.

Мөн чанарын шинжилгээг зээлийн судалгааны аргазүйн нэг хэсэг болгох, арга хэлбэрийг боловсронгуй болгох, шинжилгээний ажиглалтуудыг баримтжуулах аргачлалыг тодорхойлохыг зөвлөж байна. Чанарын хүчин зүйлүүд нь тоон үзүүлэлтүүдийг ойлгох, тэдгээрийг зөв тайлбарлах, давхар шалгах үндэс суурь болохын зэрэгцээ эрсдэлийг зөв үнэлэх, зөв шийдвэр гаргахад чухал үүрэг гүйцэтгэдэг. Шинжилгээнд чанарын хүчин зүйлсийг тоон үзүүлэлтүүдийн хамт тусгаснаар танай санхүүгийн байгууллага зээлдэгчийн талаар цогц дүн шинжилгээ хийх, зээл олгохдоо мэдээлэлтэй, оновчтой шийдвэр гаргах боломжтой болох юм.

[1] Ковид-19-ийн эдийн засагт үзүүлэх сөрөг үр дагавруудыг харгалзан үзвэл бизнесийн шинжилгээнд шийдвэр гаргалтад уян хатан хандах хийгээд бизнесийг оновчтой болгоход чиглэсэн алхмуудыг хурдтай хэрэгжүүлэх чадвар зэрэг нэмэлт хүчин зүйлсийг зайлшгүй авч үзэх шаардлагатай. Эдгээрийг "ХЯМРАЛЫН ҮЕИЙН БИЗНЕСИЙН ШИНЖИЛГЭЭ" нийтлэлд дэлгэрэнгүй тайлбарласан болно.

[2] Энэ сэдэв онцгой анхаарал татдаг бөгөөд сэдвийн хүрээнд зориулан “OL2001 онлайн сургалт: Санхүүгийн тайлангуудын уялдаа холбоо ба нэгтгэсэн санхүүгийн тайлан” хэмээх тусгай онлайн сургалтыг боловсруулан Цахим Индэрт байршуулсан болно.

Ажлын зар нийтлэх замаар шаардлага хангасан нэр дэвшигчдийг хайж эхлэх нь ер бусын зүйл биш юм. Түүнчлэн, ажлын байранд тавигдах шаардлагууд нь ихэвчлэн тодорхой бус байдлаар бичигдсэн байх юмуу эсвэл “ажлын туршлагатай бол урьж байна” гэх мэт ерөнхий хэллэгүүдээр хязгаарлагдсан байдаг.

Энэхүү нийтлэлээр санхүүгийн байгууллагуудын ихэвчлэн ач холбогдол өгөлгүй орхигдуулдаг чухал асуудал болох ажилд авах үйл явцыг хэрхэн үр дүнтэй болгох талаар нухацтай авч үзэх болно. Хамгийн чухал нь энэ үйл явцад бэлтгэх шаардлагатай бөгөөд уг бэлтэл ажил нь ажлын байрны зар нийтлэгдэхээс нэлээд хугацааны өмнө эхэлдэг.

Ерөнхийдөө боловсон хүчнийг өндөр чанартай ажиллуулахад дараах хэдэн чухал нөхцөлийг хангасан байх хэрэгтэй гэж үзэж болно. Үүнд:

- Ажилтныг хайх, сонгон шалгаруулах системтэй үйл явц;

- Сайн боловсруулсан дадлагын хөтөлбөр;

- Ажилтны ололт амжилт, ур чадварыг тогтмол үнэлдэг тогтолцоо;

- Сургалтын хэрэгцээг үнэлэх, тогтмол сургалтыг оруулах;

- Ажил мэргэжлийн хувьд ахиж дэвших, карьераа төлөвлөх нөхцөлүүд.

Энэхүү нийтлэлд ажилтнуудыг хөгжүүлэх үйл ажиллагааны эхний үе шат буюу зайлшгүй бүрэлдэхүүн хэсгүүдийн тодорхойлолт, тэдгээрийг амжилттай хэрэгжүүлэх практик зөвлөмжийг багтаасан ажилтан хайх, сонгон шалгаруулах үйл явцыг зохион байгуулах шилдэг туршлагуудын талаар дэлгэрэнгүй тайлбарласан болно.

Бэлтгэлийн үе шатны ач холбогдол

Чанартай боловсон хүчин ажилд шалгаруулж авахын ач холбогдлыг хэт өндрөөр үнэлнэ гэж үгүй. Шаардлагатай шинж чанар, ур чадвар дутмаг байдлаас болж өгсөн үүрэг даалгаврыг биелүүлж чадахгүй хэн нэгнийг ажилд авснаар аливаа байгууллага цаг хугацаа, нөөц боломжоор үлэмж хохироод зогсохгүй боломжоо алдахад хүрдэг.

Тохирох ажилтныг олж авахын тулд зөвхөн албан ёсны шаардлагад анхаарсан бус тухайн нэр дэвшигч тодорхой албан тушаалтай холбоотой үүрэг даалгавруудыг гүйцэтгэж чадах эсэхэд дүн шинжилгээ хийх бэлтгэл ажлыг эхлүүлэх нь чухал юм. Мөн нэр дэвшигчдийн сонгон шалгаруулалтын тодорхой үе шатуудыг нарийвчлан боловсруулж, үнэлгээний шалгуурыг тодорхой болгох замаар бодитой, шуурхай шийдвэр гаргах нөхцөлийг бүрдүүлэх шаардлагатай.

Аль ч байгууллагын хүний нөөцийн албаны хувьд тохирох нэр дэвшигчдийг олох хамгийн үр дүнтэй аргыг боловсруулж, хамгийн чухал нь тухайн албан тушаалд тавигдах шаардлагыг хамгийн сайн хангах нэр дэвшигчийг ажилд авах нөхцөлийг бүрдүүлэх бэлтгэл ажлыг хийх нь чухал юм.

Үр дүнд нь зорьсон ажилтнаа сонгон шалгаруулж авснаар сургалтын зардал буурах магадлалтай бөгөөд ажилчдын бүтээмж дээшилж, ажилчдын эргэлт багасна.

Бусад үйл явцын нэгэн адил ажилтан сонгон шалгаруулах үйл явцыг амжилттай хэрэгжүүлэхийн тулд үүнийг системчилж, нарийвчлан тайлбарлах хэрэгтэй. Ингэснээр тодорхой үүрэг даалгаварт хамгийн тохиромжтой нэр дэвшигчийг бодитоор үнэлж, сонгон шалгаруулах үндэс суурь тавигдана.

Энэ үйл явцыг дэлхийн шилдэг туршлагын дагуу хэрхэн зохион байгуулах ёстой вэ?

Ажлын байрны тодорхойлолт/профайлыг боловсруулах

Ажлын байрны тодорхойлолт нь чанартай сонгон шалгаруулалтын эхний үе шат учраас аливаа санхүүгийн байгууллагын хувьд одоо байгаа албан тушаал бүрийн ажлын байрны нарийвчилсан тодорхойлолтыг боловсруулахыг зөвлөж байна.

Тодорхой албан тушаалд амжилттай ажиллахын тулд ажилтанд байвал зохих боловсрол, ажлын туршлагаас гадна тусгай практик мэдлэг, ур чадвар, шинж чанаруудыг зааж өгөх нь чухал байдаг.

Албан тушаал тус бүрийн профайлыг тусдаа баримт бичиг болгон бэлтгэж, дараах мэдээллийг заавал оруулсан байх хэрэгтэй:

- Тодорхой албан тушаалд хүлээх үүрэг хариуцлагын жагсаалт;

- Боломжит нэр дэвшигчдэд тавигдах шаардлага;

- Санал болгож буй ажлын нөхцөл.

Доорх хүснэгтэд ажлын байрны тодорхойлолтын бүтцийн загварыг тоймлон харуулав.

|

Ажлын байрны тодорхойлолтын загвар: бүтэц |

|

(1) Ажлын байрны зорилго/үүрэг |

|

(2) Гол үүрэг хариуцлагын хамрах хүрээ |

|

(3) Ажил үүргийн хуваарь |

|

а. Үндсэн (гол) үүрэг |

|

б. Дагалдах үүрэг |

|

(4) Нэр дэвшигчдэд тавигдах шаардлага: |

|

a. Боловсрол / ажлын туршлага |

|

б. Мэргэжлийн мэдлэг |

|

в. Чадварууд (ур чадвар, чадавхи, хувь хүний шинж чанар) |

|

(5) Ажлын нөхцөл болон ажилтны эрх |

|

a. Цалин хөлсний бүтэц |

|

б. Ажлын цаг, амралт |

|

в. Мэргэжлээрээ хөгжих төлөвлөгөө |

|

г. Бүтээмжийн үнэлгээ |

|

д. Ажил мэргэжлийн хувьд ахиж дэвших боломжууд |

Ажлын байр тус бүрийн үндсэн болон дагалдах үүргийг ойлгомжтой тодорхойлох нь чухал. Уг жагсаалтыг эхний ээлжинд эмхэтгэн гаргахын тулд хүний нөөцийн албаны мэргэжилтнүүд болон тухайн ажлын байр харьяалагддаг алба хэлтсийн мэргэжилтнүүдийг оролцуулсан ажлын хэсэг байгуулах нь зүйтэй. Холбогдох алба хэлтсийн ерөнхий ажил үүргийг тодорхойлохоос эхэлж болох бөгөөд түүний дараа уг хэлтсийн ажилтан бүрийн чиг үүргийг зааж өгнө.

Энэ жагсаалт нь илүү нарийвчилсан байх тусам тодорхой албан тушаалд тохирох нэр дэвшигчийг олоход арай хялбар байх болно. Тухайн ажлын байранд ажилтан ямар үүрэг гүйцэтгэх талаар тодорхой ойлголттой бол цааш үргэлжлүүлэхэд хялбар байна.

Дараагийн шатанд тухайн албан тушаалд хамгийн тохиромжтой нэр дэвшигчид байх ёстой мэдлэг, ур чадвар, хувийн шинж чанаруудыг тодорхойлох юм. Энэ хэсэгт онцгой анхаарал хандуулах нь чухал.

“Нэр дэвшигчдэд тавигдах шаардлага” хэсэгт ажил олгогчид дээд боловсрол, компьютерийн мэдлэг зэрэг ёс төдий шаардлагыг ихэвчлэн дурдсан байдаг. Гэхдээ нэр дэвшигчдийг хувийн шинж чанар, мэргэжлийн ур чадвараар нь сонгох нь илүү үр дүнтэй. Тэгэх зүй ёсны үндэслэл ч бий.

- Жишээлбэл, өрийн хэлтэст ажиллах боломжит нэр дэвшигч нь боловсролын хувьд шаардлага хангахын сацуу гайхалтай тодорхойлолт захидалтай ирсэн ч хэрэв зөрчилдөөний нөхцөл байдлыг шийдвэрлэхдээ сайнгүй бол тухайн ажлын байрны чиг үүргийг биелүүлж чадахгүй байх магадлалтай.

Өдөр тутам хийж гүйцэтгэх ажлуудын жагсаалтад дүн шинжилгээ хийж, тэдгээрийг амархан ашиглах боломжтой нийтийн хүртээл болсон янз бүрийн чадваруудтай харьцуулах замаар шаардлагатай ур чадваруудыг тодорхойлох нь илүү хялбар байдаг. Дараагийн шатанд та тухайн албан тушаалтай холбоотой өдөр тутмын ажлыг хийж гүйцэтгэхэд шаардагдах хамгийн чухал ур чадваруудыг сонгох хэрэгтэй. Мөн дагалдах үүргүүдийн талаар марталгүй санаж, зохих ур чадваруудыг жагсаалтандаа нэмж оруулаарай.

Шаардлагатай чадваруудын жагсаалт гаргахад ашиглагддаг өөр нэг арга бол танай байгууллагын тухайн албан тушаалд амжилттай ажиллаж буй ажилтнуудын шинж чанарт дүн шинжилгээ хийх юм.

Шаардлагатай чадваруудыг тодорхойлох нь тийм ч амар ажил биш боловч үүнийг хийснээр шинээр ажилтан авах үйл явцын үр ашгийг үлэмж нэмэгдүүлэх боломжтой. Боломжит нэр дэвшигчдийн хийж гүйцэтгэх ажил үүрэг, тэдэнд тавигдах шаардлагуудыг тодорхойлсноор та дараагийн үе шатыг эхлүүлэх бааз сууриа бүрдүүллээ гэж ойлгож болно.

Чадварын матрицийг боловсруулах

Энэ матрицад та тухайн албан тушаалын хувьд тодорхойлсон ажил үүргүүдийг хийж гүйцэтгэхэд шаардагдах бүхий л чадваруудыг жагсаана. Чадваруудыг өгөгдсөн ажлын байрны профайлд зориулан гаргасан ур чадварын жагсаалтаас авч ихэвчлэн хувийн чанарууд болон техникийн ур чадвараар нь бүлэглэн матрицад нэмэхийг зөвлөдөг. Жагсаалтыг албан тушаал бүрт зайлшгүй шаардлагатай ур чадвараар хязгаарлахыг зөвлөж байна. Хэрэв жагсаалт хэтэрхий урт байвал (10-аас дээш чадвар) үнэлгээ хийхэд төвөгтэй болно. Албан тушаал бүхэн өөр өөр хариуцлага, хариуцлагын түвшинтэй байдаг тул албан тушаал бүрийн хувьд жагсаалтанд багтсан ур чадварын тоо нь тухайн албан тушаалын нарийн төвөгтэй байдлаас шалтгаалан өөр өөр байж болно.

Дараагийн үе шат нь үнэлгээний хэмжүүрийг тодорхойлох буюу тухайлбал 1-ээс 10 хүртэлх оноогоор хэмжих (10 бол хамгийн өндөр оноо), эсвэл чанарын үзүүлэлтээр хэмжих буюу: “Бага – Дунд – Дунджаас дээгүүр-Өндөр” гэх мэт байж болох ба үүний дагуу тухайн албан тушаалд амжилттай ажиллахад шаардагдах ур чадвар тус бүрд шаардагдах мэргэжлийн түвшинг тодорхой зааж өгнө.

Чадварын матрицыг тодорхой алба хэлтэс, ажилтнуудын түвшин тус бүрээр буюу: мэргэжилтэн, ахлах мэргэжилтэн, хэлтсийн даргын түвшинд боловсруулдаг дүрэмтэй. Үүний дагуу албан тушаал бүрийн хувьд шаардлагатай туршлагын хүлээгдэж буй түвшнээс хамааран тухайн ур чадварын хувьд хүлээгдэх мэргэжлийн түвшинг тодорхойлно.

Төгс ажилтнаас хүлээх шалгуурыг тодорхойлохдоо холбогдох алба хэлтсийн чадвар тус бүрийн ач холбогдлын зэргийг харгалзан үзэх нь чухал юм.

- Жишээлбэл, иргэдэд үйлчлэх хэлтсийн ажилтнуудын хувьд харилцааны ур чадварын түвшин өндөр байх ёстой (дээр дурдсан 10 хүртэлх онооны хэмжүүрээр 9-10 оноо). Бүртгэл тооцооны хэлтсийн албан тушаалд нэр дэвшигчийн хувьд харилцааны ур чадвар нь баг доторх харилцаанд чухал ач холбогдолтой боловч тэдгээрээс харилцааны өндөр ур чадвартай байхыг хүлээх хэрэггүй юм.

|

Санхүүгийн байгууллагад ажиллахыг хүсч буй нэр дэвшигчдэд байх ёстой зарим ур чадварууд |

|---|

|

· Үйлчлүүлэгч төвтэй · Харилцааны ур чадвар, хэлэлцээр хийх ур чадвар · Дүн шинжилгээ хийх ур чадвар · Бие даасан байдал, хариуцлага · Үр дүнд чиглэсэн · Нарийн ширийн зүйлд анхааралтай ханддаг · Хувь хүнийг хүндэтгэх · Санаачлагатай · гэх мэт · болоод бусад. |

Дээр тайлбарласан үе шат бүрт ерөнхийлөх явдлаас зайлсхийх нь чухал юм. Тодорхойлолтондоо танай байгууллагад шаардлагатай тодорхой ур чадварыг зааж өгөхийг зөвлөдөг.

Жишээлбэл, зээлийн эрсдэлийн мэргэжилтнүүдийн тухайд тэд дүн шинжилгээ хийх өндөр ур чадвартай байх ёстой. Энэ шаардлагыг дараах байдлаар тодорхойлж болно. Үүнд:

- Дүн шинжилгээ хийх ур чадвар: олон төрлийн их хэмжээний мэдээллийг хурдан боловсруулах, хамгийн чухал асуудлууд, болзошгүй эрсдэлүүдийг тодорхойлох, бие даасан дүгнэлт гаргах, шийдлийг санал болгох чадвар.

Эсвэл зээлийн мэргэжилтнээс хүлээх харилцааны ур чадварын тодорхойлолтын өөр нэг жишээ гэвэл:

- Харилцааны ур чадвар: боломжит үйлчлүүлэгчидтэй чөлөөтэй харилцах, бүтээгдэхүүн үйлчилгээ/дүрэм журмыг зөв, ойлгомжтой байдлаар тайлбарлах чадвар, зээлийн болон эрсдэлийн шинжилгээнд зориулж үр дүнтэй дэлгэрэнгүй мэдээлэл цуглуулах, эсэргүүцлийг зохицуулах, зөрчилдөөнтэй нөхцөл байдлыг шийдвэрлэх чадвар.

Удирдах албан тушаалын тодорхойлолтод удирдлагын ур чадварыг нэмэх нь чухал. Жишээлбэл : санаачлагатай байх, оновчтой төлөвлөх ур чадвар (зохион байгуулах эсвэл хяналт тавих ур чадвар), бусдыг хөгжүүлэх, урамшуулах чадвар. Удирдлагын шаардлагатай ур чадвар байгааг ажил мэргэжлийн хувьд ахиж дэвших урьдчилсан нөхцөл гэж үзэх хэрэгтэй юм. Ийм нөхцөлд эдгээр чадваруудыг нь хөгжүүлэх нь тушаал дэвших төлөвтэй туршлагатай ажилтнуудын хувьд урам зориг төрүүлдэг.

Чадваруудыг чухал (зайлшгүй шаардлагатай) болон хүсүүштэй гэж хуваах нэмэлт сонголт байж болно. Эхний ангилалд зайлшгүй шаардлагатай чанар, ур чадварууд багтдаг бөгөөд үүнгүйгээр тухайн албан тушаалд тодорхойлсон чиг үүргийг өндөр чанартай гүйцэтгэх боломжгүй эсвэл туйлын хэцүү байх болно.

- Чухал ур чадварын жишээ: Нягтлан бодогчийн албан тушаалын хувьд нарийн ширийн зүйлүүдэд анхааралтай ханддаг.

Чадварын матриц нь тухайн албан тушаалд тохирох хамгийн төгс ажилтныг тодорхойлдог бөгөөд боломжит нэр дэвшигчдэд шаардлагатай бүхий л чанарууд хүссэн түвшинд заавал байх албагүй гэдгийг санах нь зүйтэй. Энэ тохиолдолд боломжит нэр дэвшигчийн тодорхой чадвараа хөгжүүлэх боломж, танай байгууллагын ашиглах боломжтой нөөц боломж (шаардлагатай ур чадварыг хөгжүүлэхэд тухайн нэр дэвшигчдийг дэмжих) юу вэ гэдэгт анхаарлаа хандуулах нь чухал. Нэр дэвшигчийн цаашдын өсөлт хөгжилд бэлэн байгаа байдал, аль нэг шаардлагатай ур чадварын хангалтгүй түвшинг (хэсэгчлэн) нөхөж чадах нэмэлт давуу талуудад анхаарлаа хандуулахыг зөвлөж байна.

Мөн энэ үед чухал ур чадваруудыг хамгийн бага түвшинд цогцоор нь хангах нэр дэвшигч олдохгүй бол буулт хийхээс зайлсхийж, хайлтаа үргэлжлүүлэхийг зөвлөж байна. Учир нь шаардлага хангахгүй хүнийг ажилд авах нь ихэвчлэн сөрөг үр дагавартай бөгөөд танай байгууллагад илүү тохиромжтой нэр дэвшигчийг үргэлжлүүлэн хайхаас илүү их цаг хугацаа, хөрөнгө мөнгөний зардал учруулдаг.

Сургалтанд маш их цаг хугацаа, хүчин чармайлт зарцуулсан ч хүн бүр аливаа ажилд заавал тохирох албагүй гэдгийг санах нь зүйтэй. Ихэнх тохиолдолд шаардлагатай шинж чанарууд байхгүйн улмаас ажил үүргээ гүйцэтгэж чадахгүй байгаа ажилтнууд сэтгэл ханамжгүй, урам зориггүй болдог бөгөөд энэ нь эцсийн дүндээ хангалтгүй үр дүн, ажилчдын эргэлтэд (ажлаас хэдэн ажилтан гарч буйг хэмждэг хэмжүүр) хүргэдэг.

Бүх санхүүгийн байгууллагадын хувьд энгийн матрицаас эхлэхийг зөвлөх байна. Цаг хугацааны явцад энэ матрицыг ажилтнуудын гүйцэтгэл, ажилтнуудын үнэлгээ, олж авсан туршлага дээр үндэслэн засч сайжруулж болно.

Чадварын матриц бэлэн болсноор боломжит нэр дэвшигчдийг төдийгүй одоогийн ажилтнуудыг үнэлэх, сайжруулах шаардлагатай чиглэлүүдийг тодорхойлох маш сайн үндэс суурь бүрдэнэ. Хэрэв ажилтнуудын үнэлгээгээр зарим ажилтнуудад шаардлагатай ур чадвар дутмаг байгаа нь харагдвал тэдгээрт үндэслэн үр дүнтэй сургалтын төлөвлөгөө боловсруулж болно.

Ийм матрицыг зохиох олон сонголт байдаг бөгөөд өөрийн байгууллагад тохирох боломжит загварыг тодорхойлох нь чухал юм. Матрицийн боломжит бүтцийг жишээ болгон доор үзүүлэв.

Ажилд авах үе шат, нэр дэвшигчийг үнэлэх аргачлалыг тодорхойлох

Тухайн албан тушаалд тавигдах шаардлагуудыг үндэслэн албан тушаал тус бүрт хамгийн тохирох ажилд авах / сонгон шалгаруулах үе шатуудыг авч үзэх хэрэгтэй. Тодорхой үе шатууд, үнэлгээний тогтолцоо болон тэнцэх оноог багтаасан ажилд авах үйл явцыг тодорхойлох нь чухал.

Ажилд авах боломжит үе шатуудад товч намтрыг эхний ээлжинд шалгах, шалгуур хангасан өргөдөл гаргагчдыг сонгох; ерөнхий шалгалт авах, асуулга бөглүүлэх; үр дүнг шинжлэх, нэр дэвшигчдийг ярилцлагад сонгох, ганцаарчилсан болон/эсвэл бүлгийн ярилцлагын хэд хэдэн үе шат болон тусгай шалгалт авах зэрэг үе шатууд багтана.

Эдгээр үе шат бүхэнд боломжит нэр дэвшигчийн янз бүрийн шинж чанаруудыг тодорхойлох боломжтой. Өөр өөр үе шатуудыг ойлгомжтой тодорхойлсон үнэлгээний шалгууртай хослуулснаар бид шалгаруулалтын үйл явцын үр ашиг, үнэн зөв үнэлэх байдлыг ихээхэн нэмэгдүүлж чадна.

Байгууллага доторх нэр дэвшигчдэд зориулсан үе шатуудыг сонгож, тодорхойлох нь чухал. Мөн тухайн ажлын байрны түвшин, сонгон шалгаруулах хугацааг харгалзан үзэх шаардлагатай. Гэсэн хэдий ч гаднаас өргөдөл гаргасан туршлагатай нэр дэвшигчид болон байгууллага доторхи нэр дэвшигчдэд аль алинд нь ур чадварын матриц эсвэл шаардлагатай ур чадварын жагсаалтыг хэрэглэх нь хамгийн чухал. Нэг албан тушаалд хэдэн жил ажилласан нь хүлээгдэж буй ур чадварыг баталгаатай эзэмшсэн гэсэн үг биш юм.

Ярилцлагын хувьд та тодорхой ур чадвар, туршлагын түвшинг тодорхойлох асуултуудын багцыг бэлтгэх хэрэгтэй. Энэ дагуу чадварын матрицад тодорхойлсон эсвэл тухайн албан тушаалд шаардлагатай ур чадваруудын жагсаалтаас хамааран ажлын ярилцлагад зориулсан асуултуудын багцыг сонгоно. Өргөдөл гаргагчийн өмнөх туршлагын тухай нөхцөл байдлыг тодруулсан асуултуудыг оруулахыг мөн зөвлөж байна.

Хувийн зохион байгуулалт, цагийн менежментийг үнэлэх боломжтой асуултуудын жагсаалтад:

- Та ихэвчлэн өдрийг хэрхэн өнгөрүүлдэг вэ? Та өдрөө урьдчилан төлөвлөдөг үү?

- Та өдөрт хийх ажлаа хэрхэн эрэмбэлэдэг вэ?

- Өдрөө төлөвлөхөд тань танд юу тусалдаг вэ?

- Хэрэв та хэд хэдэн ажлыг нэгэн зэрэг гүйцэтгэх шаардлагатай бол юу хийх вэ?

- Ирэх сарын төлөвлөгөөнийхөө талаар ярина уу.

Үнэлэхэд эвтэйхэн, системтэй байх үүднээс Нэр дэвшигчийн үнэлгээний хуудсыг ганцаарчилсан ярилцлагад зориулан боловсруулах нь тустай. Үүнийг матриц эсвэл шаардлагатай чадваруудын жагсаалтад үндэслэн хялбархан хийж болно.

Асуулга нь ур чадварыг тодорхойлох сайн хэрэгсэл болдог. Бүлгийн ярилцлага нь зан чанарын төрлийг тодорхойлоход онцгой ач холбогдолтой. Үүний тулд ярилцах асуулт, үнэлгээний хуудсыг урьдчилан бэлтгэх шаардлагатай. Мөн нөхцөл байдлын кейс судалгаа оруулах, өргөдөл гаргагчдыг баг болгон хуваах боломжтой. Ярилцлагын хувьд танд ярилцлагыг удирдан явуулах зохицуулагч (нар) болон ажиглагч (нар) хэрэгтэй болох тул хэд хэдэн ажилтан оролцуулахыг зөвлөж байна. Зохицуулагчийн хувьд өргөдөл гаргагчдыг ажилд авах тухайн хэлтсийн мэргэжилтнүүдээс оруулах нь тохиромжтой. Ажиглагчийн хувьд хүний нөөцийн мэргэжилтнүүд дэмжин оролцох нь зүйтэй.

Бүлгийн ярилцлагын хувьд ярилцлага хийхэд тохиромжтой газрыг сонгох нь чухал. Нэг талаас, оролцогчид санал бодлоо чөлөөтэй илэрхийлэх тав тухыг мэдрэх хэрэгтэй тул орон зайн хувьд хязгаарлагдмал жижиг газар сонгохоос зайлсхийх нь дээр. Нөгөө талаас, ярилцлагын үйл явцыг ажиглаж буй санхүүгийн байгууллагын ажилтнууд оролцогч бүрийн санал бодлыг тодорхой сонсох боломжтой байх ёстой.

Ажлын байрны төрлөөс хамааран үнэлэх шинж чанарууд өөр байх бөгөөд тухайн ажлын байрны чадварын матриц эсвэл шаардлагатай чадваруудын жагсаалтад үндэслэн үнэлгээ хийх чанаруудыг сонгоно. Бүлгийн ярилцлагад зориулсан нэр дэвшигчийн үнэлгээний хуудсыг боловсруулах нь чухал юм.

Жишээлбэл, бүлгийн ярилцлагад дараах үнэлгээний шалгуурыг оруулж болно:

- Анхны сэтгэгдэл

- Үзэл бодлоо илэрхийлэх чадвар, харилцааны ур чадвар

- Санаачлагатай байдал, удирдагчийн шинж чанарууд

- Мэтгэлцэх буюу аргумент дэвшүүлэх чадвар

- Багаар ажиллах чадвар

Сонгон шалгаруулалт хийх энэхүү арга нь бүх ажлын байранд тохирохгүй бөгөөд ихэвчлэн нэг албан тушаалд олон өргөдөл байх тохиолдолд ашиглагддаг. Бүлгийн ярилцлагыг олон нэр дэвшигчтэй, өрсөлдөөн ихтэй үед ашиглах үр дүнтэй арга гэж санал болгодог. Энэ аргыг мөн төгсөх курсын оюутнуудыг төгсөхөөс нь өмнө үнэлж, хамгийн чадварлаг нэр дэвшигчийг сонгоход ашиглаж болно.

Шалгалтыг үүний дараа өргөдөл гаргагчийн үндсэн ур чадвар / хөгжлийн ерөнхий түвшинг шалгах зорилгоор, эсвэл өндөр мэргэшсэн мэргэжлийн мэдлэгийн түвшин шалгах зорилгоор зохион байгуулж болно. Боломжит асуулт, хариултын сонголтууд бүхий мэдээллийн өргөн бааз суурийг урьдчилан бүрдүүлж, нэмэлт өгөгдөл оруулахгүйгээр тестийн янз бүрийн хувилбарууд зохиохыг зөвлөж байна.

Мөн шалгалтын журам, шалгалтын хугацаа, оноо өгөх аргачлалыг урьдчилан тодорхойлж, тэнцэх онооны доод хэмжээг тогтоох нь чухал.

Шалгарсан нэр дэвшигчдийн анхан шатны үнэлгээний үр дүн, ялангуяа тэдний чадварын матрицын үр дүнг хадгалах нь чухал бөгөөд энэ нь тухайн ажилтны цаашдын хөгжлийн замын эхлэлийн цэг болдог.

Хүлээлтэнд хүрсэн туршлагагүй хэдий ч техникийн зарим мэдлэгтэй, шаардлагатай хувийн шинж чанарууд бүгд байгаа өргөдөл гаргагчийг ажилд авах боломжтой. Тухайн хүнд техникийн мэдлэг олгох нь зан чанарыг нь өөрчлөхөөс хамаагүй хялбар байдаг тул тухайн нэр дэвшигч ажлын байрны профайлд хэрхэн нийцэж байгаад гол анхаарлаа хандуулахыг зөвлөж байна.

Байгууллага доторхи мэргэжлийн сургалтын тогтолцоо нь нэг төрлийн гаргалгаа болдог. Ажилтнуудад хамгийн чухал ур чадварыг нь хөгжүүлэхийн тулд ямар төрлийн сургалт санал болгож болохыг урьдчилан бодож үзээрэй. Шалгарсан нэр дэвшигчийн түвшингээс хамаарч дадлагын төлөвлөгөө батлагддаг бөгөөд сургалтын аргыг урьдаас бэлтгэсэн сэдэв, материалуудын хамт сонгож авна.

Ажлын байрны зар, тохирох нэр дэвшигчийг хайх

Бэлтгэл ажлын эцсийн шат бол ажлын зарын төслийг боловсруулах явдал юм.

Ажлын профайл/ ажлын байрны тодорхойлолт болон хүлээгдэж буй гол чадваруудад үндэслэн ирээдүйд хүлээх үүрэг хариуцлагыг тодорхойлох нь чухал. Нэр дэвшигч нь яг ямар чиг үүргийг гүйцэтгэх ёстойгоо тодорхой ойлгох ёстой.

Ажлын байрны зарыг нийтлэхдээ байгууллагын албан ёсны вэб сайтаас гадна олон төрлийн хэвлэл мэдээллийн хэрэгсэл ашиглах нь чухал юм. Байгууллага дотроо болон гаднаас нэр дэвшигчийг хайх нь таныг өргөн сонголттой болгодог. Таны зар өргөн хүрээтэй байх тусам танд хамгийн тохирох нэр дэвшигч тухайн зарыг олж харах боломж нэмэгдэнэ.

Амжилт гаргах гол хүчин зүйлүүдийн нэг нь зах зээл дээрх хамгийн сайныг сонгох боломжтой байхуйц хангалттай олон нэр дэвшигчтэй байхын төлөө бүхий л хүчин чармайлтаа зориулах явдал юм.

Нэр дэвшигчдэд өөрсдийн анкетаа ирүүлэх янз бүрийн арга зам буйг заан өгч, хэнийг ч анхааралгүй орхих болон шалгаруулалтын үйл явцын гадна үлдээхгүй байхад анхаарах нь чухал. Өргөдөл гаргагчтай анх харилцахаас эхлээд шаардлагатай бүх мэдээллээр хангаж, өргөдөл гаргагч бүртэй мэргэжлийн, эелдэг харилцаж байгууллагынхаа талаар эерэг сэтгэгдэл төрүүлэхийг зөвлөж байна.

Эцэст нь дүгнээд шилдэг туршлагад суурилсан ажилтан сонгон шалгаруулах үйл явцыг зохион байгуулах схемийг танилцуулж байна.

Энэхүү бэлтгэл ажлуудыг хийж, боловсруулсан шалгууруудыг практикт хэрэгжүүлснээр та системтэй, ил тод, үнэлгээнд оролцсон бүх нэр дэвшигчдэд адил тэгш хандах ажилтан шалгаруулж авах хамгийн сайн үйл явцын бааз суурийг бүрдүүлэх юм. Үр дүнд нь танай санхүүгийн байгууллагад урт хугацаанд ажиллах хамгийн сайн, хамгийн шаардлага хангасан нэр дэвшигчийг сонгож чадна. Сайн шалгаруулж авсан, ажил үүргээ гүйцэтгэх чадвартай ажилтнууд нь бага зардлаар өндөр үр ашиг, хөдөлмөрийн бүтээмж, урам зоригийн түлхүүр болж чадах юм.

Боломжит харилцагчийг хайж олох, тухайн харилцагчийн сонирхлыг татах, улмаар тухайн харилцагчийг танай санхүүгийн байгууллагыг сонгож үйлчлүүлэхийг ятгах, эцэст нь тухайн харилцагчтай урт хугацааны харилцаа тогтооход зайлшгүй шаардлагатай нөхцлийг бүрдүүлэхэд байгуулагаас хэр их хүчин чармайлт гаргах хэрэгтэй вэ?!!!

Шинэ харилцагч олж авахад маш их цаг хугацаа, хүчин чармайлт шаарддаг гэдгийг бараг бүгд хүлээн зөвшөөрдөг. Мөн шинэ харилцагчтай болох нь одоо байгаа харилцагчдаа хадгалж үлдэхээс хамаагүй их зардалтай гэдэгтэй ихэнх нь санал нийлэх байх.

Зах зээлд шинээр гарч ирж байгаа бизнесүүдийн хувьд шинэ харилцагчтай болоход гол анхаарлаа хандуулах нь мэдээжийн сонголт. Харин бизнес хөгжиж, зах зээлд байр сууриа олж авахын хэрээр шинэ харилцагч олж авах нь улам бүр хэцүү болж, одоогийн харилцагчдаа хадгалж үлдэх нь харьцангуй бага нөөц боломж шаардана. Ингэснээр гол анхаарал харилцагчдаа хадгалж үлдэхэд чиглэгдэж өөрчлөгдөнө гэсэн үг юм.

Байгууллага сар бүр хэчнээн олон шинэ харилцагчтай болсон ч дор хаяж тэдний тодорхой хэсгийг хадгалж үлдэж чадахгүй бол тогтвортой бизнесийг бий болгоход хэцүү байх болно.

Хэдийгээр санхүүгийн байгууллагууд харилцагчдаа хадгалж үлдэх туршлага ямар чухлыг мэддэг ч харилцагчдаа хадгалж үлдэх стратегийг үр дүнтэй хэрэгжүүлэхэд бэрхшээлтэй тулгарах нь бий.

Санхүүгийн байгууллагууд одоо байгаа харилцагчдынхаа дунд хэрхэн үнэнч байдлыг бий болгох вэ, ямар хүчин зүйлийг анхаарч үзэх ёстой вэ, томоохон үр дүнд хүрэхийн тулд ямар алхам хийх вэ гэх мэт асуултуудын хариултыг эрэлхийлж байдаг.

Энэхүү нийтлэлд бид харилцагчдаа хадгалж үлдэхэд авч болох арга хэмжээнүүд, хэрэгжүүлэх шаардлагатай бэлтгэл үе шатуудын талаар авч үзэх болно. Шинэ харилцагч олж авах, харилцагчдаа хадгалж үлдэх стратегийн аль алинд цаг хугацаа, эрч хүч, нөөц зарцуулах шаардлагатай тул та бүх боломжит сонголтуудыг анхааралтай судалж үзээд байгууллагынхаа одоогийн нөхцөл байдалд хамгийн тохиромжтойг сонгох нь зүйтэй юм.

Хаанаас эхлэх вэ?

Харилцагчдаа хадгалж үлдэх үйл ажиллагааны үндэс нь өөрийн харилцагчдын баазыг ойлгож, тэргүүлэх ач холбогдол бүхий харилцагчдын бүлгийг тодорхойлох юм.

Дүрэм ёсоор урт хугацааны ирээдүйд гарах тодорхой харилцагчдын бүлгийн боломжит ашгийг гол харьцуулах үзүүлэлт болгоно. Харилцагчдын боломжит ашиг орлогыг тооцоолох нь тэдгээр харилцагчдыг алдахад танай байгууллагад эдийн засгийн хамгийн их нөлөө үзүүлэх харилцагчдын бүлгийг тодорхойлоход чухал юм. Цаашлаад тодорхойлсон бүлгүүдээ сонгосон шалгуур үзүүлэлтүүдэд үндэслэн дэд бүлгүүдэд эсвэл бүр хувь харилцагчийн түвшинд хүртэл хувааж болно.

Харилцагчдаа хадгалж үлдэхэд чиглэсэн үйл ажиллагааг тасралтгүй үргэлжлүүлэн практик болгох нь чухал байдаг. Нэг удаагийн арга хэмжээ аваад өнгөрөх нь харилцагчдыг урт хугацаанд хадгалж үлдэхэд ихэнхдээ нэмэр болдоггүй. Танд тодорхой стратеги болон системтэй арга барил хэрэгтэй. Стратеги боловсруулах нь мэдээж чухал боловч арга хэмжээг дэс дараатай, системтэйгээр хэрэгжүүлэх нь дутахгүй чухал юм.

Зарим тохиолдолд баталсан стратегийн хүрээнд сонгож аван хэрэгжүүлж буй харилцагчдыг хадгалж үлдэх арга хэмжээнд богино хугацааны зохицуулалт хийх шаардлага гардаг хэдий ч, бүр зарим арга хэмжээг түр зуур өөрчлөн зассан ч, ерөнхийдөө урт хугацааны зорилгууд болон стратегийн алсын хараа, зарчмуудыг баримтлахад гол анхаарлаа чиглүүлж байх нь чухал. Харилцагчид санхүүгийн байгууллагуудтай хамтран ажиллахдаа тогтвортой байдлыг эрэлхийлж байдаг тул тэд тухайн санхүүгийн байгууллагын тууштай болон урьдчилан таамаглаж болохуйц байдлыг чухалчлан үздэг байна.

Харилцагчдын хувьд найдвартай байгууллагын дүр төрхийг бий болгохын тулд тасралтгүй хүчин чармайлт гаргах, санал болгосон бүтээгдэхүүн/үйлчилгээг тогтвортой байлгах, үйлчилгээний өндөр стандартад анхаарал хандуулах, тууштай, тасралтгүй хэрэгжүүлэх бусад арга хэмжээ нь харилцагчдаа амжилттай хадгалж үлдэх урьдчилсан нөхцөл болдог юм.

Одоо таны хэрэгжүүлж болох тодорхой арга хэмжээнүүд рүү орцгооё.

- Хэрхэн эхлэхээ ойлгох

Нэн тэргүүний ач холбогдолтой харилцагчдын бүлгийг тодорхойлсон бол одоогийн нөхцөл байдлыг үнэлэх хэрэгтэй болно. Эхлээд та харилцагчдыг хадгалж үлдэх хувь хэмжээ (CRR - Customer Retention Rate)-г тооцох замаар харилцагчдынхаа хэдэн хувийг алдаж, мөн хадгалж үлдэж байгаадаа тус бүрд нь дүн шинжилгээ хийх хэрэгтэй.

Юун түрүүнд та ямар хугацаанд энэхүү үзүүлэлтийг авч үзэхийг хүсч буйгаа тодорхойлох хэрэгтэй. Энэхүү үзүүлэлтийг ихэвчлэн улирал эсвэл жилээр тооцдог ба санхүүгийн байгууллагын хувьд бүхэлд нь, бизнесийн чиглэл, бүтээгдэхүүн, хэлтэс эсвэл ажилтан нэг бүрээр тооцож болно.

Дараагийн алхам нь өгөгдөл цуглуулах:

- тухайн хугацааны эхэн үеийн харилцагчдын тоо;

- тухайн хугацааны эцэс дэх харилцагчдын тоо;

- тухайн хугацаанд олж авсан шинэ харилцагчдын тоо.

Эдгээр өгөгдлийг ашиглан харилцагчдыг хадгалж үлдэх хувь хэмжээг дараахь томъёогоор тооцож гаргана:

Онолын хувьд CRR аль болох өндөр байх нь сайн. Гэсэн хэдий ч та энэ хувь хэмжээг 100%-д хүргэх үнэндээ боломжгүй гэдгийг ойлгоорой. Санхүүгийн байгууллагын хяналтаас гадуур харилцагчдаа алдах зарим нэг шалтгаанууд байдаг.

2. Харилцагчид яагаад танай санхүүгийн байгууллагаас харилцаагаа тасалж байгаа талаар дүн шинжилгээ хийх (энэ арга хэмжээг алдсан харилцагчдын дүн шинжилгээ гэж нэрлэдэг).

Харилцагчид яагаад танай байгууллагыг орхих болсон (эсвэл танай үйлчилгээг хэрэглэхээ больсон) шалтгааныг ойлгох нь одоо байгаа асуудлуудыг шийдэж, харилцагчдаа амжилттай хадгалж үлдэх нөхцлийг бүрдүүлэх гол түлхүүр болдог.[1] Ихэвчлэн богино хэмжээний судалгаа ашиглан харилцагчид яагаад танай байгууллагыг орхиж байгааг мэдэж болно.

Танай санхүүгийн байгууллагаар үйлчлүүлэхээ больж байгаа шалтгааны талаар богино асуулга боловсруулж, танай бүтээгдэхүүн үйлчилгээг ашиглахаа больсон харилцагчдад илгээнэ. 10 минутын урт санал асуулгын оронд богино, бөглөхөд хялбар судалгааны маягт боловсруулаарай. Таны гол сонирхол харилцагчид яагаад танайхыг орхих болсныг тодруулахад чиглэгдсэн байна.

Ийм судалгаа нь харилцагчдын танай байгууллагатай хамтран ажиллахаа больсон гол шалтгааныг олж мэдэх хурдан арга бөгөөд шалтгаан бүрээс үүдэлтэй алдагдлыг тооцоолоход хэрэгтэй юм.

Чанарын судалгаа хийхийн тулд үндсэн бүтээгдэхүүн үйлчилгээгээ ашиглан ижил төстэй шинж чанараар нь бүлэг болгосон харилцагчдаас аль болох олон хариулт цуглуулахыг зөвлөдөг. Жишээлбэл, бизнес эрхлэгчид, цалинтай ажилчид, гэрийн эзэгтэй нар, оюутнууд эсвэл бусад ангиллууд байж болно. Мөн хадгаламж эсвэл зээлийн картаа хаах шалтгаан нь өөр өөр байх талтай тул харилцагчдыг үндсэн бүтээгдэхүүний бүлгээр ангилах нь зүйтэй.

Шалтгаануудыг ойлгосноор харилцагч танай байгууллагыг орхих эсэхээ шийдэхэд нөлөөлөх гол үзүүлэлтүүдийн жагсаалтыг гаргаж болно.

Үүнд үйлчилгээний чанар, салбаруудын байршил, онлайн платформын ашиглахад хялбар байдал, үнэ, зарим үйл ажиллагааны дутагдалтай байдал, харилцагчийн үйлчилгээний хурд хангалтгүй байх, далд төлбөр гэх мэт байж болно.

Мөн танай байгууллагад огт хамааралгүй байж болох зарим хүчин зүйлсийг авч үзэх нь чухал юм. Бид ихэвчлэн таамаглал дэвшүүлэх хандлагатай байдаг ч харилцагчид бүтээгдэхүүн үйлчилгээний маань талаар яг үнэндээ юу гэж боддог талаар буруу таамаглах магадлалтай. Тиймээс та харилцагчийн санал бодлыг таамаглах хэрэггүй, харин найдвартай үр дүнд хүрэхийн тулд шалтгаануудын нарийвчилсан жагсаалтыг ашиглах нь илүү чухал (харилцагчид таны урьдчилан таамаглаагүй шалтгааныг нэмж бичих талбарыг оруулна).

Дээр нь одоо байгаа харилцагчдынхаа танай байгууллагыг сонгосон шалтгаанд анхаарал хандуулж, харилцагчдын дунд судалгаа явуулах хэрэгтэй. Ингэснээр харилцагчид танай байгууллагын талаар өндөр сэтгэгдэлтэй байхад нөлөөлдөг хүчин зүйлсийг ойлгож мэдэх боломжтой болно.

- Харилцагчдаа алдаж буй шалтгаануудыг тодорхойлох хоёр дахь арга

Алдсан харилцагчдын судалгааг мэдээллийн сангийн түвшинд ч хийх боломжтой. Энэхүү судалгааны урьдчилсан нөхцөл нь хангалттай нарийвчилсан мэдээллийн сан болон ач холбогдол бүхий үзүүлэлтүүд байх явдал юм. Энэ судалгаагаар харилцагчдын санал бодлыг мэдэх боломжгүй ч харилцагчийн бүлэг бүрээр танай байгууллагыг орхиж магадгүй урьдчилсан хандлагыг гаргаж болно.

Харилцагчдаа алдахад нөлөөлж болох хүчин зүйлсийг тодорхойлж, эхний харилцагчдын жишээн дээр өөрийн таамаглалыг туршиж үзээрэй. Таамаглалаа туршиж үзсэний дараа харилцагчдаа алдахад нөлөөлөх хамгийн өндөр магадлалтай шалгуур нөхцлийг сонгож болно.

Харилцагчийн дараахь хувьсах хэмжүүрийг жишээ болгон ашиглаж болно:

- үйл ажиллагаа;

- ашигласан үйлчилгээний тоо;

- орлогын түвшин;

- нас;

- танай санхүүгийн байгууллагатай хамтран ажилласан сарын тоо гэх мэт.

Загвараа тодорхойлсоны дараа аль шалгуур нөхцөл хамгийн ихээр харилцагчаа алдахад хүргэж байгаа нь илэрхий болно. Харилцагчдаа алдах өндөр магадлалыг нөхцөлдүүлдэг гэж болох хамгийн гол шалгуур нөхцлүүдээс дурдвал: (эдгээр нь зөвхөн зарим үзүүлэлт ба хэмжигдэхүүний жишээ болно):

- Бүтээгдэхүүн үйлчилгээний тоо: Харилцагчдаа алдах хувь аль харилцагчдын бүлэгт хамгийн өндөр байна вэ? 1-2 бүтээгдэхүүн үйлчилгээ ашигладаг харилцагчид уу эсвэл 3-4 бүтээгдэхүүн үйлчилгээ ашигладаг харилцагчид уу?

- Нас: Харилцагчдаа алдах нь аль насны бүлэгт хамгийн их тохиолддог вэ?

- Харилцагчийн үйл ажиллагаа: Хамгийн батлагдсан хандлага бол идэвхгүй харилцагчид тухайн санхүүгийн байгууллагыг орхих магадлал хамгийн өндөр байдаг явдал юм.

- Харилцагчийн орлогын түвшин: Тухайлбал, өндөр орлоготой харилцагчид зээлийн үйлчилгээг цуцлах магадлал өндөр байдаг.

- Хамтран ажилласан сарын тоо: Зарим харилцагчид хэдхэн сар үйлчлүүлсэнийхээ дараа тухайн байгууллагаар үйлчлүүлэхээ больдогийг мэдээд та гайхах байх. Энэ нь харилцагчдын сэтгэл хангалуун бус байдлын шалтгааныг цаг алдалгүй судалж мэдэх шаардлагатайг илтгэн харуулж байна.

Хамгийн сайн шийдэл бол энэ хоёр төрлийн судалгааг зэрэг хийх юм. Энэ нь танд боломжит шинэ харилцагчийн тоог нэмэгдүүлэхэд туслах, харилцагчдаа хадгалж үлдэхэд юу сөргөөр нөлөөлж байгааг ойлгож мэдэх, нөхцөл байдлыг сайжруулахын тулд юун дээр цаг алдалгүй ажиллаж эхлэх ёстой талаар дүгнэлт гаргах боломж олгоно.

Сайжруулах арга хэмжээнүүд

Харилцагчдын санал хүсэлт, хийсэн судалгаа шинжилгээнийхээ үр дүнд үндэслэн харилцагчдад туслах үйлчилгээг хэрхэн зохион байгуулах, салбаруудаар тав тухтай үйлчлүүлэхэд гарсан дутагдлыг засах, онлайн платформын хүртээмж, алдаагүй ажиллагааг сайжруулах, бүтээгдэхүүн үйлчилгээний онцлог чанарыг нягтлан авч үзэж, дахин боловсруулах, сурталчлах гэх мэт санхүүгийн байгууллагын үйл ажиллагааны бусад талуудад өөрчлөлт хийх төлөвлөгөө боловсруулахыг дараагийн алхам болгон зөвлөдөг.

Судалгааны үр дүнгээс хамаараад стратегийн өөрчлөлт хийх болон/эсвэл танай санхүүгийн байгууллагын тодорхой нөхцөлд хамгийн тохиромжтой гэсэн арга хэмжээг авах эсэхийг шийднэ. Цаашдын хөгжил, харилцагчдаа хадгалж үлдэх стратегийг төлөвлөхдөө харилцагчид танай байгууллагыг орхих болсон гол шалтгаануудыг нухацтай авч үзэж, хамгийн их орлогын алдагдалд хүргэж байгаа асуудалд анхаарлаа хандуулаарай.

Мөн хэрэгжүүлсэн сайжруулалт бүрийн дараа эдгээр өөрчлөлтүүдийн талаар харилцагчдаа мэдээлж байх бөгөөд энэ үйл явц тасралтгүй үргэлжилж байх ёстой. Дараа нь тодорхой хугацааны дамтамжтайгаар шалтгааныг судлах, сайжруулах арга хэмжээг төлөвлөж байхыг зөвлөдөг бөгөөд үүнд хариуцах ажилтныг томилох, хүлээгдэх үр дүн, тайлагнах хугацааг тодорхой зааж өгөх багтана.

Онолын хувьд энэ бүх алхмыг санхүүгийн байгууллагын урт хугацааны хөгжлийн стратегийн нэг хэсэг гэж үздэг. Стратегийн уулзалт, хэлэлцүүлгээр дараагийн тодорхой хугацааны төлөвлөгөөг хэлэлцэхдээ эдгээр асуудлыг тогтмол авч хэлэлцэж байх нь чухал.

Тодорхой ямар арга хэмжээг хэрэгжүүлж болох вэ эсвэл хэрэгжүүлэх ёстой вэ? Тодорхой арга хэмжээ нь илрүүлсэн шалтгаан, боломжит төсөв, эрхэм зорилго, санхүүгийн байгууллагын хөгжлийн төлөвлөгөө болон бусад хүчин зүйлээс хамаарна. Санхүүгийн салбарт харилцагчдаа хадгалж үлдэхэд тусалдаг гол арга хэмжээний жишээг доор авч үзэв.

Харилцагчдаа хадгалж үлдэх арга замууд

Харилцагчийн үйлчилгээний өндөр чанар бүх шатанд гол тэргүүлэх чиглэл байна

Үйлчилгээний чанар муу байх нь ялангуяа зах зээлд үйлчилгээний өндөр стандарт бүхий тоглогчид байгаа цагт харилцагчид санхүүгийн байгууллагаа солих хамгийн түгээмэл шалтгаануудын нэг болдог.

Ийм учраас зөвхөн санал болгодог бүтээгдэхүүн, үйлчилгээ, тэдгээрийн онцлог чанар, үнийг байнга сайжруулахыг хичээгээд зогсохгүй бас үйлчилгээний чанарыг тасралтгүй хянах, сайжруулах бодит, системтэй арга хэмжээг төлөвлөж байх нь чухал.

Өндөр түвшний үйлчилгээ үзүүлэхийн тулд үйлчилгээний чанарыг хангах нь бүтээгдэхүүн, үйлчилгээг нийлүүлэх бүх үе шатанд хамгийн гол тэргүүлэх чиглэл байх ёстой.

Үр дүнтэй үйл явц нь харилцагч төвтэй ажилтан сонгож ажиллуулах, борлуулалт, харилцагчийн үйлчилгээний чиглэлээр тогтмол сургалт явуулахаас эхэлнэ.

Үйлчилгээний чанарыг сайжруулахад хамгийн чухал нь зөв хүмүүсийг сонгож авах байдаг. Учир нь хэдий сургалтанд хамрагдсан байсан ч хүн бүрт харилцагч төвтэй хандлагыг хөгжүүлэх хувийн чанар, харилцагчдад хамгийн сайнаар үйлчлэх эрмэлзэл байдаггүй.

Хүмүүст үйлчлэх тийм ч амар ажил биш бөгөөд байнгын хүнтэй харилцах шаардлагаас гадна ажилтнуудаас үйлчилгээ төвтэй онцгой сэтгэлгээний чадвар буюу өөрөөр хэлбэл харилцагчдад тэдний хэрэгцээнд нийцсэн оновчтой шийдлийг олоход нь туслах/дэмжих төрөлхийн сонирхолтой байхыг шаарддаг. Энэхүү сэтгэлгээний чадвар ажилтнуудын сэтгэлзүйн өгөгдлийн нэг хэсэг байх ёстой. Үгүй бол ямар ч ажилтнаас үйлчилгээний чанарт томоохон ахиц гаргахыг хүлээнэ гэдэг хэцүү.

Үйлчилгээний ажилд тохирох нэр дэвшигчдийг сонгож авах сэдэв нь нэлээд өргөн хүрээтэй тул та энэ талаар RSBP платформ дээрх “Ажилтан шалгаруулж авах: гол бэлтгэл үе шатууд” нийтлэлээс илүү дэлгэрэнгүй унших боломжтой.

Мөн харилцагчдын гомдлыг анхааралтай судалж, шийдвэрлэх үр дүнтэй аргыг хэрэгжүүлэх, энэ туршлагаа байнга сайжруулж, шаардлагатай бол сахилгын арга хэмжээ авч байх нь чухал. Зөвхөн харилцагчидтай шууд ажилладаг фронт оффисын ажилтнууд төдийгүй арын албаны ажилтнуудын харилцагчдын хүсэлтийг цаг тухайд нь шийдвэрлэж ажиллахад анхаарал хандуулах хэрэгтэй.

Харилцагчдад анхаарал тавих, тэдний нөхцөл байдлыг лавлаж асуух, тохирох шийдлийг олж өгөхийг сайн туршлага гэж үздэг.

Товчхондоо үр дүнтэй харилцагч төвтэй хандлага гэдэг нь харилцагчийн хэрэгцээг тодорхойлох, боломжтой бол харилцагчийн хэрэгцээ шаардлагыг хүлээлтээс давуулан биелүүлэх чадвар юм.

Харилцагч төвтэй хандлагыг хэрэгжүүлэхэд дараах асуудлууд хамаарна:

- Тухайн ажлын байранд тохирох хүмүүсийг буюу харилцагч төвтэй хүмүүсийг ажилд авч, сургах;

- Танай харилцагчид хэн болох, харилцагчийн сегмент, сегмент бүрийн харилцагчийн нийтлэг онцлогийн талаар тодорхой ойлголттой байх;

- Сегмент бүрийн харилцагчийн гол хэрэгцээ шаардлагын талаар мэдлэгтэй байх, аливаа өөрчлөлтийг байнга хянаж байх;

- Тодорхой харилцагчийн бүлэг эсвэл харилцагчийн нөхцөл байдалд хамгийн сайн тохирох шийдлүүдийг олох, тодорхой бүлгүүдэд санал болгох бүтээгдэхүүн үйлчилгээг боловсронгуй болгох;

Үйлчилгээ үзүүлэх үйл явц хурдан, хялбар байх, алба нэгжүүд уялдаа холбоотой ажиллахаас гадна харилцагчийн сэтгэгдлийг сайжруулахад авч болох арга хэмжээнд дараах зүйлс багтана. Үүнд:

- өөртөө үйлчлэх газруудыг өргөжүүлэх, боломжит үйлчилгээний нэр төрлийг байж болох хэмжээнд хүртэл нэмэгдүүлэх;

- эдгээр газруудаар 24/7 үйлчлүүлэх боломжийг хангах;

- эхний шатанд харилцагчдад шинэ үйлчилгээ, үйл ажиллагааг танилцуулах харилцагчийн туслах ажилд авах хэрэгтэй.

Байнгын санаачилгатай харилцаа

Харилцагчидтайгаа байнгын харилцаатай байх нь тэднийг үнэнч байлгах, хадгалан үлдэхэд ерөнхийдөө эерэг нөлөө үзүүлдэг.

Хамтын ажиллагаагаа эелдэг найрсгаар эхлүүлэх, харилцаа холбооны сувгуудаа тохиролцох, өөрийн бүтээгдэхүүн үйлчилгээ, платформ, аппликейшнуудыг хэрхэн ашиглах тухай тайлбарласан сургалтын материал бэлтгэх, бүх асуултад түргэн шуурхай хариулт өгөх нь нэн чухалд тооцогдоно. Гэрээ байгуулахын өмнө болон дараа нь харилцагчиддаа танай байгууллагын хувьд тэд хичнээн чухал гэдгийг мэдрүүлж, тэдний сайн сайхан байдал, цагийг үнэлдэг гэдгээ ойлгуулахын тулд чадах бүхнээ хийгээрэй.

Харилцагчидтай байнгын харилцаа холбоотой байхын тулд дараах арга хэмжээг авч хэрэгжүүлэх боломжтой. Үүнд:

Харилцагчдаа өөрийн байгууллагын нийгмийн сүлжээн дэх блогт бүртгүүлэхийг уриарай. Улмаар сүүлийн үеийн хөгжил дэвшил, сайжруулалт, инновацийн талаарх мэдээллээр хангаж байхын тулд компанийнхаа мэдээ мэдээллийг тэдэнтэй тогтмол нийтлэн хуваалцаж байх хэрэгтэй.

Байгууллагынхаа үйлчилгээг хэрхэн сайжруулах талаар судалгаанд харилцагчдаа урьж оролцуулаарай.

Та хамгийн сүүлд хэзээ одоо байгаа харилцагчдаасаа байгууллагынхаа бүтээгдэхүүн, үйлчилгээний юуг нь сайжруулж болох талаар асуусан бэ?

Танай байгууллага яагаад харилцагчдынхаа шаардлагыг хангахгүй байгааг олж мэдэхгүйгээр та харилцагчид танайхыг орхиж явахыг хүлээж суух ёсгүй.

Хамгийн хялбар арга бол харилцагчиддаа богино асуулга илгээх юм. Одоогийн харилцагчдын дунд судалгаа явуулах системчилсэн практик нэвтрүүлэх болон харилцагчдаас ирсэн хариултыг цуглуулах, боловсруулах, хамгийн чухал нь судалгааны үр дүнд үндэслэн сайжруулах арга хэмжээг санал болгох үүрэгтэй ажилтныг томилох нь онцгой ач холбогдолтой.

Харилцагчдадаа мэдээллийн товхимол, нэмэлт мэдээллийг имэйлээр эсвэл тэдний сонгосон мессенжерээр дамжуулан тогтмол илгээж байгаарай. Өнөөгийн ертөнцөд эдгээр материалууд нь товч тодорхой, харагдах байдал нь анхаарал татахуйц, гар утаснаас уншихад хялбар байх шаардлага зүй ёсоор тавигдаж байна.

Харилцаа холбоо байнгын, амжилттай байхын үндсэн суурь нь шууд, ашиглахад хялбар харилцааны сувгуудыг харилцагчдад нээлттэй болгох явдал юм.

Асуудалд түргэн шуурхай хариу өгөх

Харилцагчид эргээд хариу өгдөг байх, тэдэнд тулгарч болох аливаа асуудалд мэргэжлийн шуурхай хариу арга хэмжээ авахыг хүсч байдаг.

Дараах зүйлсэд итгэлтэй байхын тулд шалгаад үзээрэй:

- танай байгууллагад харилцагчид ашиглахад хялбар санал хүсэлтийн систем ажилладаг;

- харилцагчид одоо байгаа харилцааны сувгуудын ялгааг мэддэг;

- харилцагчдад янз бүрийн сувгаар эргээд хурдан хариу өгдөг;

- бүх сувгууд түргэн шуурхай ажилладаг;

- харилцагчид одоо байгаа бүх харилцааны сувгийн талаарх мэдээллийг хялбар авах боломжтой;

- хамгийн чухал нь хариултууд нь утга учиртай буюу харилцагчдад ойлгомжтой, хэрэгтэй байх.

Харилцагчийн аливаа хүсэлтэд түргэн шуурхай хариу өгөхийг эн тэргүүнд тавина, тухайлбал:

- нэмэлт мэдээлэл авах хүсэлт;

- техникийн асуудлаар туслалцаа авах хүсэлт;

- асуултууд;

- тусламж эрсэн хүсэлт;

- гомдол.

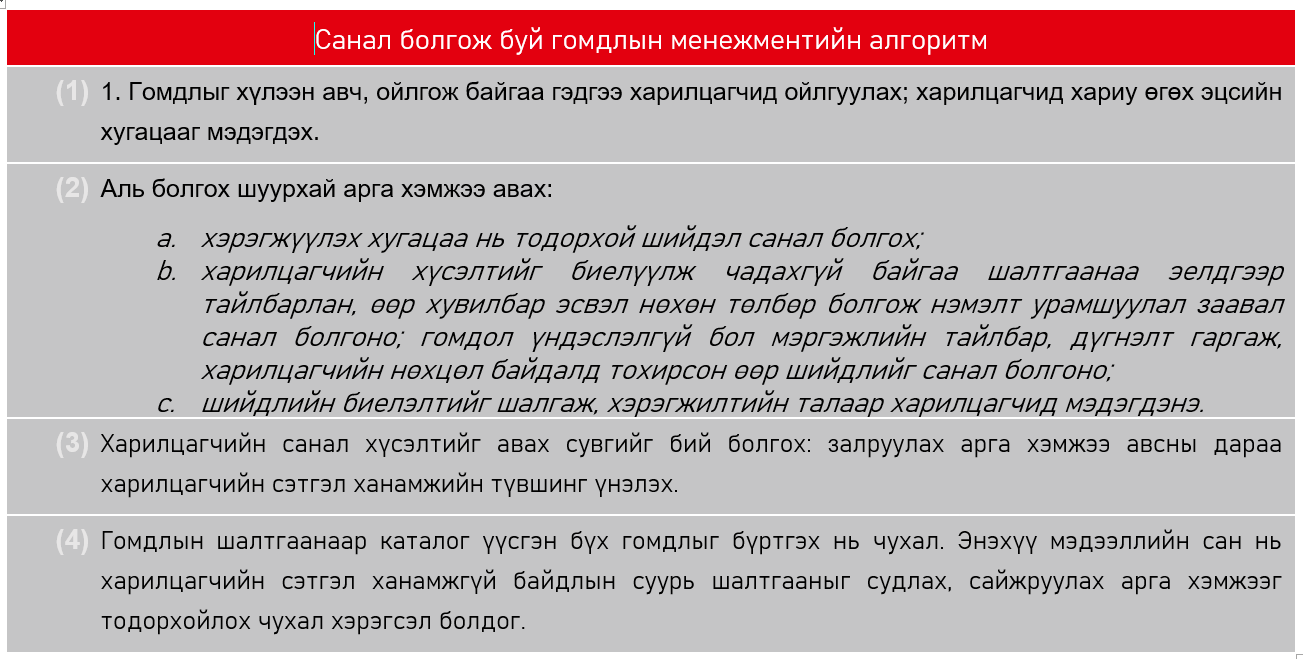

Ингэхдээ гомдол/маргаанд онцгой анхаарал хандуулахыг хүсч байна. Албан ёсоор гомдол гаргалаа гээд тухайн харилцагч танай санхүүгийн байгууллагыг орхино гэсэн үг биш. Харилцагчийг ийм шийдвэр гаргахад түлхэц болох хүчин зүйл бол танай байгууллага гомдолд хэрхэн хариу үйлдэл үзүүлэх явдал юм.

Гомдлыг үл тоомсорлох эсвэл хожимдсон шийдвэр гаргах нь хамгийн том алдаа болдог. Буруутай этгээдийг хайх, шалтаг тоочих нь мөн харилцагчдад таалагдахгүй байх талтай.

Санал болгож буй гомдлын менежментийн алгоритмыг доор үзүүлэв:

Зарим нэмэлт чухал асуудлууд:

- Хэрэв дотоод шалтгааны улмаас асуудал гарсан бол алдаагаа хүлээн зөвшөөрч, уучлалт гүйх – Харилцагчид үүнийг үнэлдэг;

- Харилцагч гомдлын шалтгаанаас болоод сэтгэл хөдлөлөө барьж чадахгүй байсан ч мэргэжлийн түвшинд хандах.

Лояалти хөтөлбөрүүд

Харилцагчдаа хадгалж үлдэх нь ихэвчлэн лояалти хөтөлбөрүүдтэй холбоотой байдаг ч энэ нь харилцагчдаа амжилттай хадгалж үлдэх үр дүн бүхий ажлын зөвхөн нэг хэсэг юм.

Лояалти хөтөлбөрүүдийг харилцагчдад зориулсан шууд санхүүгийн урамшуулал бүхий хөтөлбөрүүдэд дараах байдлаар ангилж болно:

- төлбөр хураамжийг багасгах, хөнгөлөлттэй нөхцлүүд, сар/жилийн үнэ төлбөргүй үйлчилгээ;

- нэрийн бэлэг: үзэг, аяга, цамц, хуанли, флаш диск, тэмдэглэлийн дэвтэр;

- тусгай нөхцөл, тусгай бүтээгдэхүүн үйлчилгээ, урамшууллын систем гэх мэт,

болон бусад урамшуулалт хөтөлбөрүүд:

- тусгай харилцагчийн менежер томилох, банкны удирдлагад хандах боломж, VIP харилцагчийн статус;

- харилцагчдад зориулсан үнэ төлбөргүй сургалт: и-мэйлээр нийтлэл, холбоос явуулах, көүчинг, сургалт, зөвлөгөө;

- нэмэлт боломжууд бий болгох: илүү уян хатан төлбөрийн хуваарь, бичиг баримт бүрдүүлэхэд туслах гэх мэт

гэж хувааж болно.

Эдгээр хөтөлбөрүүд харилцагчдын анхаарлыг татах нь гарцаагүй. Гэсэн хэдий ч дээр дурдсан одоо байгаа асуудлууд шийдэгдэхгүй бол ихэнх тохиолдолд эдгээр нь дангаараа харилцагчдын үнэнч байдал, харилцагчдаа хадгалж үлдэхэд бодит нөлөө үзүүлж чадахгүй.

Харилцагчдыг хадгалж үлдэхийн тулд ажилтан юу хийж чадах вэ?

Дээр бид “макро” түвшний асуудлуудыг, өөрөөр хэлбэл санхүүгийн байгууллагууд ихэвчлэн байгууллагын түвшинд авч үздэг арга хэмжээний талаар өгүүлсэн. Гэхдээ ажилтан бүр өдөр тутмын ажилдаа “микро” түвшинд хэрэгжүүлж болох олон арга хэмжээ, алхмууд байдаг.

Хэрэв харилцааны менежер эсвэл харилцагчид туслах арын албаны менежер бол харилцагчдын нүдээрх танай санхүүгийн байгууллагын дүр төрхийг та өөрөө бүрдүүлж байдаг.

Иймд та яг юу хийж чадах вэ?

Харилцагч бүртэй инээмсэглэн, эелдэг, мэргэжлийн хандахаас эхлэнэ. Харилцагч бүртэй харилцахдаа тэдний асуудлыг сонирхож буйгаа харуулж, идэвхтэй сонсож, харилцагчийн хүсэлтийг түргэн шуурхай шийдвэрлэхийг хичээх эсвэл тэрхүү хүсэлтийг шийдвэрлэх бодитой цаг хугацааг санал болгох хэрэгтэй.

Харилцагчийг татахын тулд тодорхой хүчин чармайлт гаргах ёстойг санаарай. Харилцагчдаа илүү сайн үйлчилгээ үзүүлэхийн тулд та хэн нэгэн сэтгэл дундуур харилцагч эсвэл албан ёсны гомдол гарахыг хүлээх шаардлагагүй.

Санхүүгийн байгууллага бүрт ямар нэг сайжруулах тал бий, гэхдээ та дараа сайжирчихна гээд хүлээх ёсгүй учраас өөрийн үзүүлэх үйлчилгээгээ л илүү сайжруулах хэрэгтэй. Та харилцагчидтай харилцаагаа сайжруулахын тулд санаачилгатай байж, өдөр тутамдаа ямар нэг алхам хийж байх хэрэгтэй. Энэ нь таны эрх мэдлийн хүрээн дэх зүйл юм.

“Удирдлага хөтөлбөр/бүтээгдэхүүн/үнэ гэх мэтийг өөрчлөх хүртэл би юу ч хийж чадахгүй” гэдгээс “Энэ нөхцөлд би өөрөө юу хийж чадах вэ?” гэдэгт гол анхаарал, хандлагаа өөрчлөн чиглүүлээрэй.

Харилцагчидтай байнгын харилцаатай байх нь тэдний үнэнч байдлыг нэмэгдүүлдэг талаар бид өмнө нь авч үзсэн. Тэгэхээр энэ тал дээр та юу хийж чадах вэ?

- Жишээ нь, хэрэв танай санхүүгийн байгууллага одоогийн харилцагчиддаа тогтмол шуудан илгээдэг практикийг хараахан нэвтрүүлээгүй бол та сар бүрээр харилцагчдынхаа төрсөн өдрийн жагсаалтыг гаргаж, чухал харилцагчдадаа хувийн мэндчилгээ илгээх боломжтой.

- Хэрэв танай байгууллагад CRM эсвэл харилцагчидтай харилцах харилцааг хянах, удирдах ямар нэг байгууллагын систем хараахан байхгүй бол та өөрийн систем (жишээ нь, Excel хүснэгт) үүсгэж, чухал мэдээлэл, үйл ажиллагааны хуваарь эсвэл бусад хэрэгтэй мэдээллийг хянах боломжтой.

- Хэрэв та аль нэг хот эсвэл дүүрэг рүү зорчих гэж байгаа бол энэ далимдаа ойролцоо байрладаг чухал харилцагч нарындаа зочилбол сайхан хэрэг болно. Өөрийнхөө болон байгууллагынхаа талаар тэдэнд сануулж, харилцагч тань хэр байгааг асууж мэдэн, тэднээс танай байгууллага шийдвэрлэхэд нь тусалж чадах яаралтай хэрэгцээ шаардлага байгаа эсэхийг асуух юмуу эсвэл тэдэнд сонирхолтой байж болох шинэ үйлчилгээнийхээ талаар мэдээлэл өгч болно.

Хүмүүстэй ажиллахад гэнэтийн нөхцөл байдал цөөнгүй тохиолдоно. Үйлчилгээ үзүүлж байхдаа ч яг урд тань зогсож байгаа, утасны эсвэл чатын нөгөө талд байгаа харилцагчийн хүсэлтийг биелүүлэхийг хичээгээрэй.

Жишээлбэл, хэрэв таны харилцагчид валют шилжүүлэхэд асуудал тулгарсан бол та харилцагчийн хүсэлтийг валютын гүйлгээ хариуцсан хэлтэст дамжуулж, харилцагчаар давтан хэлүүлэхийн оронд өөрөө асуудлыг тайлбарлаж болно. Дараа нь түүний асуудал шийдэгдсэн эсэхийг шалгаарай. Хэрэв асуудал шийдэгдээгүй бол дотроо шийдэх юмуу шийдвэрлэхийн тулд юу хэрэгтэй байгааг тодорхой тайлбарлана.

Санхүүгийн байгууллага харилцагчиддаа тэдний нөхцөл байдалд хамгийн тохирох шийдлийг санал болгох төдийгүй зөвхөн өөрийн байгууллагын борлуултанд анхаарах бус харилцагчдынхаа өсөлт хөгжил, амжилтанд ч бас үнэхээр санаа тавьж байгаа гэсэн сэтгэгдэл төрүүлж байвал харилцагчид танай санхүүгийн байгууллагыг өндрөөр үнэлдэг.

- Жишээ нь харилцагч зээлийн карт авахыг хүссэн хэдий ч та тухайн харилцагчийн хэрэгцээ, одоогийн нөхцөл байдлыг судалсны үндсэн дээр тэрээр зээлийн картын төлбөрийг эргэн төлөлтийн хугацаанд төлж чадахгүй, өндөр хүү төлөх шаардлагатай болно гэдгийг ойлгож болно. Тэгээд...та энэ байдлыг үл тоож, харилцагчийн хүсэлтийг биелүүлж болно. Гэхдээ, хэрэв та харилцагчийн өөртөө болон танай санхүүгийн байгууллагад итгэх итгэлийг нэмэгдүүлэхийг хүсч байвал харилцагчид нөхцөл байдлыг тайлбарлаж, бага хүүтэй илүү тохиромжтой бүтээгдэхүүнийг санал болгох нь хамгийн зөв сонголт юм. Энэ чанар танай байгууллага дан ганц хурдан ашиг олох сонирхолгүй, харин харилцагчийнхаа сайн сайхны төлөө санаа тавьдаг гэдгийг харуулах болно. Ийм харьцаа, хандлагаар ихэвчлэн санхүүгийн байгууллагууд харилцагчидтай урт хугацааны харилцаа тогтоож чаддаг.

Мэдээж хэрэг харилцагчийн үнэнч байдлыг нэмэгдүүлэх олон арга байгаа ч гэсэн дор хаяж дээрх арга хэмжээг хэрэгжүүлснээр та харилцагчийн итгэл, үнэнч байдлын түвшинг хэдийн нэмэгдүүлсэн байх болно. Энэ сэдэв үргэлж хэлэлцэх гол асуудлын жагсаалтад байх ёстой. Өнөөдөр харилцагчтай гэрээ байгуулсан л бол маргааш сунгагдана гэсэн ямар ч баталгаа байхгүй тул харилцагчидтай урт хугацааны харилцаа тогтоох асуудлыг анхаарч үзэх нь чухал юм.

Шинэ харилцагч олж авахтай харьцуулбал одоогийн харилцагчдынхаа хэрэгцээ шаардлагад анхаарал тавьж, цаг алдалгүй хариу үйлдэл үзүүлэх нь тийм ч их цаг хугацаа, хүчин чармайлт шаардахгүй, харин харилцагчийн сэтгэл ханамж, үнэнч байдлыг нэмэгдүүлэхэд тустай. Одоо байгаа харилцагчидтайгаа үр дүнтэй ажилласнаар шинэ харилцагч амжилттай олж авахад зарцуулах нөөц боломж улам илүү гаргах боломжтой.

Харилцагчдаа хадгалж үлдэхэд гаргасан хүчин чармайлт амжилт олсны үр дүнд сэтгэл хангалуун харилцагчид өөрсдийн ашигладаг танай байгууллагын бүтээгдэхүүн үйлчилгээний нэр төрлийг өргөжүүлэх өндөр магадлалтай. Түүнчлэн үнэнч харилцагчид танай санхүүгийн байгууллагын үйлчилгээг танил талдаа санал болгох хандлагатай байдаг нь танай байгууллагад харьцангуй бага зардлаар илүү олон шинэ харилцагчтай болох боломж олгоно. Эцэст нь, одоогийн харилцагчдаа алдах хувь буурч, харилцагчдын бааз илүү тогтвортой, урьдчилан таамаглах боломжтой болсноор илүү үр дүнтэй төлөвлөлт хийх боломжтой болно.

[1] Мөн зарим тодорхой харилцагчдын бүлгүүд яагаад тодорхой нэг үйлчилгээг ашиглахаа больсон талаар судалгаа хийж дүгнэлт гаргах боломжтой.

Уламжлалт зээлээс гадна санхүүгийн түрээс (лизинг) нь бичил, жижиг, дунд бизнес (БЖДБ)-ийг санхүүжүүлэх стратегийн хэрэгсэлд зүй ёсоор тооцогдох нь зүйтэй. Санхүүгийн түрээс нь дэлхийн даяар олон оронд бүх төрлийн тоног төхөөрөмж худалдан авах санхүүжилтэд түгээмэл хэрэглэгддэг боловч хөгжиж буй зах зээлд ерөнхийдөө БЖДБ-ээс илүүтэй том компаниудад илүү хүртээмжтэй байдаг. Энэхүү нийтлэлд санхүүгийн түрээсээр дамжуулан БЖДБ-ийн санхүүжилтийн өсөн нэмэгдэж буй хүртээмжийг сайжруулах бодлого, журмыг хэрэгжүүлэхэд түрээсийн компаниуд болон бусад хөрөнгө оруулагчдын дагаж мөрдвөл зохих зарим стратеги, зөвлөмжийг тусгасан болно.

Тодорхойлолт

Түрээсийн гэрээ гэдэг нь нэг аж ахуйн нэгж буюу түрээслүүлэгч тодорхой хөрөнгийг түрээслэгчид түрээслэх хэлцлийг хэлнэ. Тухайн улс болон тухайн улсын тодорхой хууль тогтоомжоос хамааран түрээсийн гэрээнд түрээсийн хөрөнгийг нийлүүлэгч буюу гуравдагч этгээд багтаж болно. Иргэний хууль, түрээсийн хууль, банкны зохицуулалт зэргийг багтаасан хууль эрх зүйн хүрээнээс хамааран түрээсийн тодорхойлолт улс орон бүрт ерөнхийдөө өөр өөр байдгийг анхаарч үзээрэй.

Мөн түрээсийн үйлчилгээг борлуулах арга нь санхүүгийн системийн хөгжлийн түвшин, боломжит түрээслэгчдийн талаарх мэдээллийн хүртээмж (зээлийн товчоогоор дамжуулан), далд эдийн засгийн үүрэг оролцоо зэргээс хамаарч улс орнуудад харилцан адилгүй байдаг бөгөөд нэг улсын хэмжээнд ч гэсэн түрээсийн хөрөнгийн төрлөөс хамааран өөр өөр байж болно (тухайлбал , нисэх онгоц түрээсээр авах нь авто баазын тээврийн хэрэгслүүд түрээсээр авах аргаас ялгаатай байх ёстой).

Энэхүү нийтлэлийн зорилгын үүднээс бид БЖДБ-д тохирсон хөрөнгө (нисэх онгоц нь ихэвчлэн ийм хөрөнгөд орохгүй) болон энэ сегментэд хамаарах түрээсийг бүх талаар зохицуулах нийтлэг арга замуудад гол анхаарлаа хандуулах болно.

![]()

Макро эдийн засгийн үүднээс авч үзвэл санхүүгийн түрээс нь жижиг бизнесүүдийн хувьд банкны санхүүжилт авах боломж хязгаарлагдмал эсвэл боломжгүй орон зайг нь нөхөх нэмэлт санхүүжилтийн чухал эх үүсвэр бөгөөд ажлын байр нэмэгдүүлэхэд хүчтэй түлхэц үзүүлэх боломжтой.

Санхүүгийн байгууллагуудын хувьд аюулгүй байдал нь өмчлөх эрхээр харьцангуй сайн хангагдсан байдаг тул санхүүгийн түрээс нь тэдэнд эрсдэлтэй мэт боловч ашгийн маржин илүү өндөр байх боломжтой зах зээлийн сегментэд нэвтрэх боломж өгдөг.

БЖДБ-т олгох санхүүгийн түрээсийн онцлог

Бичил, жижиг, дунд бизнес эрхлэгч үйлчлүүлэгчдийн ерөнхий шинж чанарыг товч хураангуйлвал :

- Банкны санхүүжилт авах боломж хязгаарлагдмал.

- Татварын оновчтой байдлыг түрэмгийлэх стратеги (Татварын орлогыг багасгах замаар татвараас зайлсхийх).

- Орлого бий болгодог үндсэн хэдэн хөрөнгөөс хамааралтай.

- Түрээсийн компаниудад бичиг баримт цуглуулж өгөх, түрээсийн хүсэлт гаргахад дэмжлэг үзүүлж ажилладаг арын алба хэт цомхон.

Дээр дурдсан шинж чанаруудаас шалтгаалан БЖДБ эрхлэгчид түрээсийн яг таг тодохойлолтыг төдийлөн ойшоодоггүй бөгөөд ихэвчлэн зээл болон түрээсийн ялгаанд анхаарал бага хандуулж, татварын хөнгөлөлтийн үр шимийг бага хүртдэг. Тэдний голчлон чухалчилдаг зүйл нь амар хялбараар “боломжийн” үнэтэй, бүтээмж өндөр шинэ хөрөнгө олж авах байдаг .

Иймд БЖДБ-д тохирсон түрээсийн үйлчилгээ нь:

- энгийн бөгөөд авахад хялбар байх, эсвэл ядахдаа уламжлалт зээлийн хүсэлт гаргахаас илүү төвөггүй байх

- БЖДБ-ийн бодит ашиг орлого болон орлого бий болгох боломжийг (ирээдүйд олох орлогыг оруулан) харгалзан үздэг байх

- шинэ бүтээмж өндөр хөрөнгийг (эсвэл ашиглаж байсан хөрөнгийг) бизнес эрхлэгчдэд аль болох хурдан, үр дүнтэй санал болгох хэрэгсэл байх ёстой.

Зарим БЖДБ-үүдийн хувьд зээлийн цэвэр эрсдэлд суурилсан санхүүгийн бүтээгдэхүүн үйлчилгээ авах зарим боломж хэдийнээ байдгийг мартаж болохгүй: эдгээрт бизнесийн эзэд буюу бизнес эрхлэгчдэд эсвэл тухайн бизнест зориулан олгодог ердийн зээлүүд орно. Ийм учраас түрээсийн бүтээгдэхүүн нь илүү тогтвортой зах зээлийн орон зай бий болгох үүднээс зээлийн эрсдэлээс илүүтэй хөрөнгийн эрсдэл болон нийлүүлэгчийн эрсдэлд илүү анхаарал хандуулах ёстой.

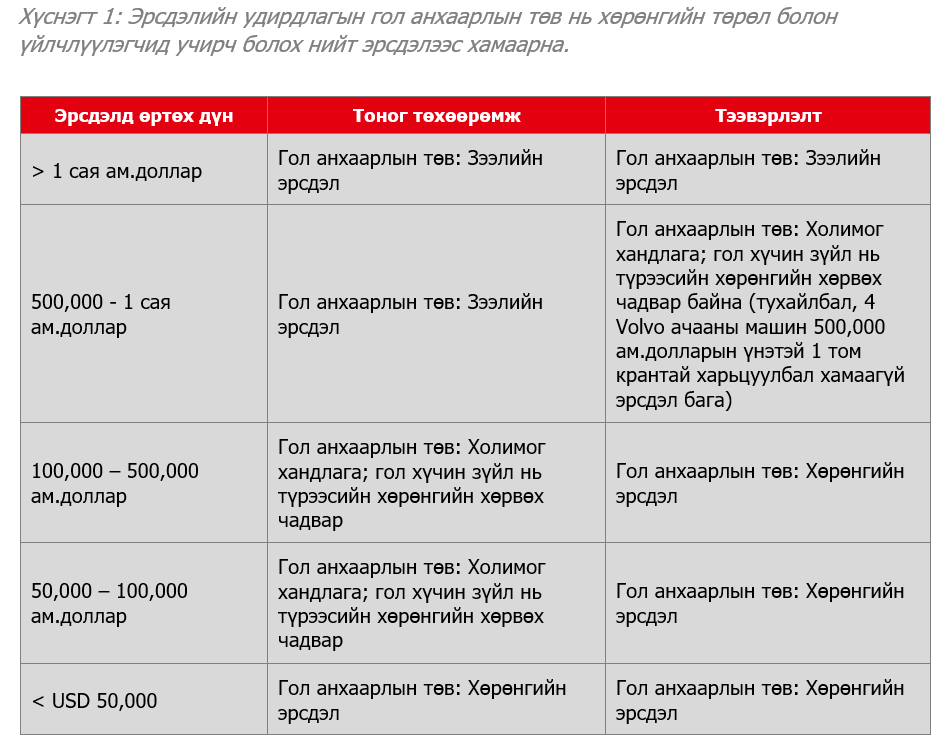

Доорхи хүснэгтэд харуулсанчлан эрсдэлийн удирдлагын ерөнхий хандлага нь хөрөнгийн хөрвөх чадвар болон үйлчлүүлэгчийн эрсдэлд өртөх дүнгээс голчлон хамаардаг.

Хөрөнгийн эрсдэлд гол анхаарал хандуулдаг түрээсийн хэлцлүүдэд зээлийн эрсдэлийн ач холбогдол бага байдаг тул түрээсийн компаниуд үйлчлүүлэгчийн зээлийн шинжилгээг хамгийн хялбар түвшинд хийх боломжтой. Зээлийн шинжилгээ нь урт, нарийн төвөгтэй байх тусам түрээсийн үйлчилгээний өрсөлдөх чадвар буурахыг санаарай.

Small-Ticket буюу бага дүнтэй түрээс

Ерөнхийдөө 100,000 ам.доллараас бага дүнтэй түрээсийн үйлчилгээг “small-ticket” буюу бага дүнтэй түрээс гэж үзэж болно. Үүнд ихэвчлэн тээврийн хэрэгсэл, барилгын тоног төхөөрөмж, эмнэлгийн тоног төхөөрөмж, оффисын тоног төхөөрөмж багтдаг.

Аль болох үр ашиг өндөртэй байхын тулд дараах зарчмуудыг баримтлах нь чухал. Үүнд:

- Хөрөнгийн эрсдэлд суурилсан шинжилгээ хийх.

- Үнээ хурдан тогтож, хүсэлтийг шуурхай батлахын тулд дотоод үнэлгээний оноо, сегментчлэлийн аргуудыг хөгжүүлэх (аль болох нэг өдөрт багтаан батлах)

- Санхүүжилтийг ямагт тодорхой хөрөнгө худалдаж авахтай уях. Ямар нэгэн хөрөнгөгүйгээр үйлчлүүлэгчид санхүүжилтийн үнийн санал (хүүгийн тооцоолол бүхий) өгч болохгүй. Ирээдүйн үйлчлүүлэгчдээ эхлээд бүтээгдэхүүнээ сонгох (болж өгвөл нийлүүлэгч түншээс) шаардлага тавьж, дараа нь тухай сонгосон хөрөнгийн сар бүрийн төлбөрийг онцолсон үнийн санал тавих.

- Банкууд өөрийн боломжит үйлчлүүлэгчийн баазыг өргөжүүлэх боломжтой. Том компаниуд бичил болон жижиг зээл авдаггүй учраас БЖДБ-д зээл олгох чиглэлээр мэргэшсэн банкууд тэдэнтэй хамтран ажилладаггүй. Харин тэдгээр том компаниуд бага өртөгтэй хөрөнгийг ихэвчлэн түрээсээр авах сонирхолтой байдаг. Тиймээс small-ticket түрээсийн үйлчилгээ нь борлуулалтын шинэ суваг нээж, том компаниудаас олох нэмэлт орлого (шимтгэл, хадгаламжаар) бий болгох боломжтой.

- Хэлцлийн зардлыг үр ашигтай бууруулж, бүтээгдэхүүний ашиг орлогыг нэмэгдүүлэхийн тулд тасралтгүй ажиллах шаардлагатай.

Хэлцэл нэг бүрийн зардал харьцангуй бага байдаг тул ганц нэг алдаанаас үүдэн гарах бодит эрсдэл хамаагүй бага байдаг. Тиймээс эрсдэлийн загваруудыг боловсруулахдаа төрөлжсөн багцтай байх шаардлагатайг санах нь чухал. Түүнчлэн хэлцэл бүрийн нийт ашигт оруулах хувь нэмэр харьцангуй бага байдаг тул ашигтай ажиллахын нэг гол үндэс нь үйл ажиллагааны үр ашигтай байдалд чиглэсэн дүрэм журам, бодлого боловсруулах явдал юм. Энэ ажил маркетинг хийхээс эхэлж, баримт бичиг шаардах, боловсруулах хугацаа, батлах үйл явцаар үргэлжилнэ.

БЖДБ-д зориулсан түрээсийн үйлчилгээний борлуулалт, маркетинг

Хэрэв та банк бол:

- Танай одоо байгаа зээлийн бизнес түрээсийн үйлчилгээнд ямар нөлөө үзүүлэхийг ойлгож мэдэх. Хэрэв танай байгууллага санхүүгийн байгууллага бөгөөд хурдтай өсөлт бий болгохыг зорьж буй БЖДБ-д зориулсан зээлийн бизнес эрхэлдэг бол зээлийн мэргэжилтнүүдийг тэдний хувьд төдийлөн танил биш шинэ бүтээгдэхүүн үйлчилгээ сурталчлах ажилд идэвхжүүлэх нь амаргүй байх болно. Сонгодог зээлийн бүтээгдэхүүн нь менежер, зээлийн мэргэжилтнүүдэд шимтгэл, урамшуулал олгодог.