Товчилсон үг, хэллэг

|

Товчилсон үг, хэллэг |

Тайлбар |

|

AI |

Хиймэл Оюун Ухаан |

|

AISP |

Дансны Мэдээллийн Үйлчилгээ Үзүүлэгч |

|

AML/CFT |

Мөнгө угаахын эсрэг болон Терроризмыг санхүүжилттэй тэмцэх |

|

API |

Хэрэглээний Програмчлалын Интерфейс |

|

B2C, B2B, C2C |

Бизнесээс Хэрэглэгчид, Бизнесээс Бизнест, Хэрэглэгчээс Хэрэглэгчид |

|

CBS |

Банкны Үндсэн Систем |

|

DFA |

Цахим Аппликейшн |

|

DFS |

Санхүүгийн цахим үйлчилгээ |

|

FI |

Санхүүгийн байгууллага |

|

MIS |

Мэдээллийн Удирдлагын Систем (банкны үндсэн систем болон бусад систем) |

|

mPOS |

Мобайл ПОС (Борлуулалтын цэг) |

|

MNO |

Үүрэн Телефон Оператор Компаниуд |

|

MSME |

Бичил болон Жижиг, Дунд Бизнес Эрхлэгчид |

|

PSD2 |

Төлбөрийн үйлчилгээний удирдамжийн шинэчилсэн хувилбар |

|

PSP |

Төлбөрийн Үйлчилгээ Үзүүлэгч Байгууллага |

|

P2P |

Peer to peer |

|

QR code |

QR код |

|

VAS |

Нэмүү Өртөг Шингээсэн Үйлчилгээ |

Хураангуй

Энэхүү бүтээлд зохиогч нь санхүүгийн байгууллагуудын аажмаар нэвтрүүлэн эхлүүлж буй цахим шинэчлэлийн талаарх асуудлуудыг хөндсөн болно. Уг бичвэр материалын зорилго нь энэхүү ойлгоход төвөгтэй технологийн ойлголт, өргөн тархсан үг хэллэгүүд болон санаачилгуудыг задлан ойлгоход туслах явдал юм. Зохиогч нь шилжилтийн эдийн засаг бүхий улс орнууд, ялангуяа Төв Азийн орнуудын санхүүгийн байгууллагуудын хувьд нэн чухал ач холбогдол бүхий асуудлуудад голчлон анхаарсан болно.

Зохиогч хөгжингүй орнуудын зах зээл дэх зарим ерөнхий чиг хандлагуудыг тайлбарласан бөгөөд шилжилтийн эдийн засагтай улс орнуудад ирээдүйд хамааралтай болохуйц шинэ тутам ашиглагдаж эхлээд буй нэр томьёо, салбарын стандартуудыг танилцуулж, digitization [дижиталчлал] болон digitalization [цахимжуулалт]-ын хоорондох ялгааг тайлбарлаж, digital transformation [цахим шинэчлэл]-ийн тухай үндсэн ойлголтуудыг мөн тайлбарласан байна. Улмаар зохиогч гол ойлголтуудаа тайлбарлахын тулд зарим нэг жишээг татан харуулсан ч, ямар нэг байдлаар эдгээр жишээг үнэлэн дүгнэхийг оролдоогүй болно. Түүнчлэн, энэ бүхний эцэст зохицуулагчдын үүрэг ролийн талаар авч үзсэн ба жишээ болгон PSD2 [төлбөрийн үйлчилгээний удирдамжийн шинэчилсэн хувилбар] хэрхэн Европын банкнуудын үйл ажиллагаанд нөлөөлж буйг тайлбарласан юм.

Зохиогчийн хүргэхийг зорьсон өөр нэг гол санаа бол цахим хувьсал хийх бүх байгууллагад бүрэн дүүрэн тохирсон тогтсон арга зам байхгүй бөгөөд энэ нь тухайн орны зах зээлийн дотоод нөхцөл байдал, санхүүгийн байгууллагын зах зээлд эзлэх байр суурь, өрсөлдөөний түвшин, зах зээлийн бүтэц болон санхүүгийн байгууллагын стратеги зорилтууд зэрэг хүчин зүйлсээс шалтгаалан оновчтой арга барил тодорхойлогдоно. Үүний зэрэгцээ зохиогч нь ямар нэг арга хэмжээ авахгүй байх нь сонголт биш гэдгийг тайлбарласан бөгөөд санхүүгийн байгууллагуудын удирдлагуудад хэрэгжүүлж болохуйц стратегийн түвшний практик зөвлөгөөг хүргэхэд зорьсон болно.

Digitization, Digitalization and Digital Transformation

Нэр томьёо, хэллэг

Энэ хэсэгт гол ойлголтуудыг задлан танилцуулж байна. Эдгээр нэр томьёог ихэнх тохиолдолд андуурах, буруу ташаа ойлгох явдал байдаг ч цахим хувьсал хийх явцад хэрэглэх нь ач тустай.

Дижиталчлал

Digitization [дижиталчлал] гэдэг нь аналог форматад хадгалагдсан өгөгдөл мэдээлэл (цаасан дээр, дуу, зураг г.м.)-ийг цахим хэлбэрт хувирган шилжүүлнэ гэсэн үг юм. Ингэснээр компьютер эдгээр мэдээ, мэдээллийг хадгалах, ойлгох, цаашид ашиглах боломжтой болно гэсэн хэрэг. Ихэнх санхүүгийн байгууллагууд олон арван жилийн турш өөрсдийн үйл ажиллагааны мэдээллийг автоматжуулах болон хадгалах зорилгоор банкны үндсэн систем болоод удирдлагын мэдээллийн системийг нэвтрүүлж ашигласаар ирсэн. Зарим байгууллагууд, ялангуяа бичил санхүүгийн салбарын байгууллагууд цахим аппликейшныг 10 гаран жилийн өмнөөс өөрсдийн үйл ажиллагаандаа нэвтрүүлж эхэлсэн. Тэд өөрсдийн ажилтнуудад (зээлийн мэргэжилтэн болоод харилцагчийн үйлчилгээний ажилтнууд) таблет, ухаалаг гар утас гэх мэт цахим төхөөрөмж ашиглан харилцагчийн бизнесийн газарт зочлох явцдаа анхдагч өгөгдөл мэдээллийг цахим хэлбэрээр газар дээр нь цуглуулан хадгалах боломжийг олгодог байна. Энэ нь аажмаар цаасан маягтуудыг халж өгөгдлийн илүү сайн чанар, бизнесийн илүү шуурхай үйл ажиллагааг (тухайлбал, зээл олголт / шийдвэр гаргалт гэх мэт) ханган ажиллах боломжийг бүрдүүлсэн байна.

Үүний сацуу, илүү их системтэй, оновчтой байдлаар хэрэглэгчдийн бизнесийн талаарх мэдээ мэдээллийг цуглуулах, боловсруулах, дүн шинжилгээ хийснээр нийт зээлийн багцын чанарыг сайжруулах болон зээл олголтын хугацааг багасгаж чадсан. Нэгэнт цуглуулсан харилцагчийн мэдээллийг систем нь боловсруулан, нарийвчилсан байдлаар зээлийн хороо буюу зээлийн шийдвэр гаргагчдад тайлагнадаг байна. Хэрэв зээлийн үнэлгээний үйл явц нь цахимжсан бол зээл үнэлэлт болон олголтын үйл явц бүгд автоматаар хийгддэг. Мэдээллийг тоон технологид шилжүүлэх үйл явцыг мөн мобайл болон интернэт банкаар дамжуулан хийх боломжтой бөгөөд энэ нь санхүүгийн байгууллагуудыг салбар төлөөлөгчийн газраар дамжуулан харилцагчдаа хүрэх хэрэгцээг бууруулахын зэрэгцээгээр харилцагчдын цахим ул мөрийг улам гүнзгийрүүлэх боломжийг олгодог.

Big Data 1 энэ ойлголт нь сүүлийн жилүүдэд маш их яригдах болсон. Энэ ойлголтын зарим асуудлууд нь хамааралтай, мөн ирээдүйтэй хэдий ч зарим санхүүгийн байгууллагууд нь эхлээд зохих мэдээллийн бодлого болон стратеги тодорхойлолгүйгээр хөрөнгө оруулалт хийж эхлэх нь олонтоо байдаг. Тиймээс бид нэн тэргүүнд дараах зөвлөмжүүдийг хүргэж байна:

- Мэдээллийн бодлого стратеги: байгууллагын түвшинд мэдээллийн бодлого, стратегийг тодорхойлж хэрэгжүүлэх үүрэг бүхий бизнесийн хэлтэс нэгжийг байгуулах;

- Мэдээллийн сан бэлтгэх ба хадгалах: санхүүгийн байгууллагын хувьд ямар мэдээллүүд бэлэн байгаа? Эдгээр мэдээллүүд нь хаана байршиж (ямар системд хадгалагдсан) байдаг? Хамгийн чухал нь ямар мэдээлэл шаардлагатай байдаг хэдий ч өгөгдөл мэдээллийг цуглуулдаггүй (эсвэл тоон хэлбэрт хувиргаж амжаагүй)? зэрэг асуултуудад хариулах хэрэгтэй. Эцэст нь шаардлагатай өгөгдөл мэдээллийг олж авах стратегийг боловсруулах;

- Мэдээллийн чанар: өгөгдөл мэдээллийн давтагдсан байдал, хэрэгцээгүй болон нийцэмжгүй байдал зэрэгтэй холбогдон гарах бэрхшээлийг арилгах, засан залруулах;

- Мэдээллийг цэгцтэй байдал, өөрөөр хэлбэл шаардлагатай мэдээлэл өгөгдлүүд нь ач холбогдлоор ангилагдсан, цэгцтэйгээр бэлтгэгдсэн байх. Түүнчлэн мэдээ, мэдээлэл нь бизнесийн удирдлагын хувьд ашиглахад хялбар (нарийвчилсан, дүн шинжилгээний тайлан г.м. хэлбэрээр) практик хэрэглээтэй байх.

Мэдээллийг тоон технологид хувиргах нь цахим шинэчлэл хийх аяллын эхний бөгөөд хамгийн чухал алхам юм. Бас энэ алхам нь эцэс төгсгөлгүй. Учир нь шинээр бүтээгдэхүүн үйлчилгээг бий болгон хөгжүүлэх явцад шийдвэр гаргагчид өгөгдөл мэдээллийг тоон технологид нийцүүлэх шаардлагыг ихэнх тохиолдолд мартдаг байна. Үр дүнд нь тэд мэдээлэл өгөгдлийн цаасан хэлбэрийг дахин ашиглаж эхэлдэг байна. Иймээс цаасан дээрх мэдээллийг системтэйгээр багасгах нь өөрөө нэлээд цаг хугацаа шаарддаг байна.

Цахимжуулалт

Digitalisation [цахимжуулалт] гэдэгт цахим сувгуудаар дамжуулан санхүүгийн бүтээгдэхүүн үйлчилгээг үзүүлэхийг хамруулан ойлгодог. Ингэж бүтээгдэхүүн үйлчилгээг цахим хэлбэрээр хүргэхдээ санхүүгийн байгууллагууд нэг бол өөрсдийн дотоод нөөц бололцоонд тулгуурлан эсвэл бусад санхүүгийн байгууллагууд болон компаниудтай түншлэх замыг сонгодог. Доорх 2 жишээ схем нь санхүүгийн цахим үйлчилгээг хүргэж буй цахим худалдаа болон төлбөрийн үйлчилгээ үзүүлэгч байгууллагуудын үйл ажиллагаанд тулгуурлан зурагдсан болно. Өөр нэг түгээмэл аргуудын нэгээр үүрэн сүлжээний оператор компаниудаар дамжин хийгддэг “mobile wallet” хэмээх жишээг нэрлэж бас болно.

Кэйс 1: СБ үүсгэсэн цахим худалдааны платформ

Зураг 2: Санхүүгийн байгууллагын бий болгосон цахим худалдааны платформ

Дээрх жишээнд нэлээд төлөвшсөн зах зээл дээрх жижиглэн худалдааны үйл ажиллагаанд банкны оролцоо давамгайлсан байдлыг харуулсан юм. Банкны бичил болон жижиг, дунд үйлдвэрлэл эрхлэгчид (БЖДҮ) болон бусад харилцагчид хоорондын хамтын ажиллагааг өргөжүүлэхийн тулд банкууд нь БЖҮД-дэд зориулан цахим дэлгүүр (нэмүү өртөг шингэсэн үйлчилгээ) байгуулах, бараа бүтээгдэхүүнээ борлуулан, төлбөрөө цахим байдлаар хүлээн авах боломжийг олгож байна. Банкны бусад харилцагчид БЖДҮ-ийн үзүүлж буй бүтээгдэхүүн үйлчилгээнээс худалдан авалт хийх боломжтой ба энэ тохиолдолд банкнаас санал болгож буй цахим худалдаанд зориулагдсан хэрэглэгчийн зээлийг ашиглах боломжийг бас бүрдүүлж байгаа юм. Ингэснээр тухайн харилцагчид банкны үйл ажиллагааны хүрээг өргөжүүлэн дэмжиж байгаа хэрэг юм.

Энэ төрлийн схемийн хоёрдогч давуу талууд:

- Бүх худалдаа, гүйлгээтэй холбоотой мөнгөн хөрөнгө нь тухайн банк, санхүүгийн байгууллагаар дамжин хийгдэнэ (худалдан авалт хийгдсэн тохиолдолд мөнгө нь тухайн харилцагчийн тухайн банкин дахь данснаас БЖДҮ-ийн данс руу шилжих байдлаар);

- Санхүүгийн байгууллага өөрийн харилцагчдын тухай мэдээллийг өргөжүүлэх (банкны харилцагчийн хувьд хэрэглээний зан төлөвийн талаарх, БЖДҮ-ийн хувьд тэдний худалдааны эргэлтийн талаар сайтар ойлгож авах боломжийг давхар олгодог).

Цахим худалдааны загвар нь зөвхөн бизнес болон хэрэглэгч хоорондын (B2C) зах зээлийн хувьд боломжтой биш бөгөөд худалдааны энэхүү загвар нь бусад зах зээл дээр ч мөн ашиглагдах боломжтой. Тухайлбал, B2B бизнес хоорондох зах зээлд (энэ платформоор дамжуулан бөөний худалдаачид өөрийн бүтээгдэхүүнээ аль нэг банкны харилцагч болох жижиг фермерүүдэд нийлүүлэх г.м.). Тэрчлэн энэхүү загварыг хэрэглэгч хоорондын (C2C) зах зээл дээр харилцагч хоорондын гүйлгээг жишээ нь бага хэмжээний арилжааны гүйлгээг дэмжих зорилгоор ашиглаж болно. Мөн бид санхүүгийн байгууллагаар дамжин хийгдэж болох худалдах, худалдан хийгдэж болох худалдааны P2P платформын загварын талаар ч бодож болох юм. Энэ тохиолдолд харилцагч хоорондын гүйлгээг хялбаршуулах өргөжүүлэх зорилгоор санхүүгийн байгууллага нь зээл болон цахим төлбөрийн үйлчилгээг санал болгож болно.

Кэйс 2: Цахим төлбөр тооцооны платформ

Янз бүрийн хөгжлийн түвшинтэй зах дээл дээрх зарим финтек төлбөрийн үйлчилгээ үзүүлэгч компаниуд (PSP) нь БЖДҮ-дэд цахим төлбөрийн үйлчилгээг карт (ялангуяа mPos ашиглан), QR код эсвэл нийгмийн сүлжээ ашиглан шилжүүлэг хийх зэрэг бусад арга хэрэгслээр дамжуулан санал болгодог. Өнгөрсөн хугацаанд олон тооны бичил, жижиг, дунд бизнес эрхлэгчид борлуулалтын төлбөрөө зөвхөн бэлэн мөнгөөр хүлээн авч байснаас үүдэлтэйгээр тэдний үйл ажиллагаанд тохирох зээлийн зохистой хэмжээг тогтооход нэн шаардлагатай борлуулалтыг тодорхойлох найдвартай мэдээллийн эх үүсвэр болох бүртгэл баримт бий болдоггүй байв. Төлбөрийн үйлчилгээ үзүүлэгч байгууллагуудын санал болгож буй энэхүү цахим төлбөрийн үйлчилгээг ашигласнаар БЖДҮ нь өөрийн бизнесийн үйл ажиллагааны түвшнийг баталгаажуулаад зогсохгүй улмаар төлбөрийн үйлчилгээ үзүүлэгч байгууллагууд эсвэл хамтрагч СБ-ийн санал болгож буй зээлийн бүтээгдэхүүнийг ашиглах боломжтой болж байна.

Янз бүрийн хөгжлийн түвшинтэй зах дээл дээрх зарим финтек төлбөрийн үйлчилгээ үзүүлэгч компаниуд (PSP) нь БЖДҮ-дэд цахим төлбөрийн үйлчилгээг карт (ялангуяа mPos ашиглан), QR код эсвэл нийгмийн сүлжээ ашиглан шилжүүлэг хийх зэрэг бусад арга хэрэгслээр дамжуулан санал болгодог. Өнгөрсөн хугацаанд олон тооны бичил, жижиг, дунд бизнес эрхлэгчид борлуулалтын төлбөрөө зөвхөн бэлэн мөнгөөр хүлээн авч байснаас үүдэлтэйгээр тэдний үйл ажиллагаанд тохирох зээлийн зохистой хэмжээг тогтооход нэн шаардлагатай борлуулалтыг тодорхойлох найдвартай мэдээллийн эх үүсвэр болох бүртгэл баримт бий болдоггүй байв. Төлбөрийн үйлчилгээ үзүүлэгч байгууллагуудын санал болгож буй энэхүү цахим төлбөрийн үйлчилгээг ашигласнаар БЖДҮ нь өөрийн бизнесийн үйл ажиллагааны түвшнийг баталгаажуулаад зогсохгүй улмаар төлбөрийн үйлчилгээ үзүүлэгч байгууллагууд эсвэл хамтрагч СБ-ийн санал болгож буй зээлийн бүтээгдэхүүнийг ашиглах боломжтой болж байна.

Зарим финтек компаниуд нь БЖДҮ-ийн талаарх мэдээ мэдээллийг бусад эх сурвалжуудыг ашиглан олж авах боломжтой байдаг. Үүнд, бизнес хэрэглэгч хоорондын (B2C) цахим худалдааны глобал платформууд эсхүл тээвэр зуучийн компаниа зэрэг мэдээллийн боломжит эх үүсвэрүүд багтана. Мөн финтек компаниуд нь БЖДҮ-дэд зориулан нэмүү өртөг шингэсэн үйлчилгээ хэлбэрээр бараа материалын бүртгэл болон нягтлан бодох бүртгэлийн онлайн шийдлүүдийг санал болгож байна. Ингэснээр эдгээр шийдлүүдийн ашиглалтын мэдээлэл дээр тулгуурлан тухайн бизнесийн үйл ажиллагааны гүйцэтгэлийг судлах боломжтой болно. Хэрэв тухайн БЖДҮ нь банканд данс нээлгэж амжаагүй бол бол тухайн финтек компанитай хамтран ажиллагч банкууд нь тухайн бизнест зориулан данс нээх, дебет эсвэл кредит карт олгох зэргээр хамтран ажиллах нөхцөлүүдийг давхар бүрдүүлж байна.

СБ ба Финтек компаниудын үзүүлж буй санхүүгийн цахим үйлчилгээ

Санхүүгийн цахим үйлчилгээг финтек болон уламжлалт санхүүгийн байгууллагуудын аль аль үзүүлж болно. Тэдэнд хамтран ажиллах орон зай ямагт байдаг ба финтек болон СБ хоорондын ялгаа нь бүдгэрэх хандлагатай байна. Жишээ нь, хэдийгээр энэ нь цөөн тооны тохиолдол ч АНУ-ын томоохон финтек компаниуд банкны үйл ажиллагаа эрхлэх тусгай зөвшөөрлийг авахаар өргөдөл гаргаад байна. Ингэснээр финтек компаниуд нь уламжлалт санхүүгийн байгууллагын үзүүлдэг санхүүгийн үйлчилгээний орон зайг аажим аажмаар хамран үйл ажиллагаагаа явуулж байна. Үүний зэрэгцээ, зарим СБ нь цахим худалдааны платформуудад хөрөнгө оруулалт хийж эхлээд байгаа мөн дээр нь финтек компаниудад зөвхөн санхүүгийн байгууллагын үзүүлж чадах үйлчилгээг үзүүлэх замаар тэдэнтэй хамтран ажиллаж эхлээд байна. PricewaterhouseCoopers (PwC) компанийн сүүлийн үеийн нэгэн судалгаанд дурдсанаар санхүүгийн томоохон байгууллагуудын 80 орчим хувь нь финтек компаниудад хөрөнгө оруулалт хийх асуудлыг нухацтай, анхааралтай авч үзэж байгаа юм байна. Эдгээр хүчин чармайлтын үр дүнд ойролцоогоор 20% -ийн хөрөнгө оруулалтын өгөөжийг хүлээж байгаа гэж тэмдэглэсэн байна.2

Өөр нэг чухал санаа бол мэдээллийг цуглуулах, олж авах нь үнэхээр хэрэгцээтэй болж байгаа бөгөөд мэдээлэл нь эцсийн зорилгодоо хүрэх арга хэрэгсэл юм.

Цахим шинэчлэл

Санхүүгийн байгууллагуудын хувьд, digital transformation [цахим шинэчлэл] нь үйл ажиллагааны болон бүтцийн урт хугацаан дахь хувьсан өөрчлөлт юм. Энэхүү үзэгдэл нь санхүүгийн байгууллагуудын үйл ажиллагаа явуулах арга хэлбэр, бизнесийн шугамын зохион байгуулалт, санхүүгийн бусад эко системийн тоглогчидтой харилцах харилцаа зэргийг хамруулан банкны системийг бүхлээр нь шинэчлэн өөрчлөх болно. Дараагийн 5-10 жилд ихэнх СБ-ууд нь өөрчлөгдөн шинэчлэгдэж, өөрсдийн мэдээллийн системийг нээлтэй болгож, финтек болон бусад (хосолмол бүтэц бүхий) төрлийн байгууллагуудтай хамтран ажиллах арга барилд суралцах болно. Үүний өөр нэг тод жишээ загвар нь шинээр яригдаж эхлээд байгаа байгаа open banking 3 юм. СБ-ууд нь өөрийн дэд бүтэц болон системийг “үйлчилгээ” болгон хараахан зохицуулалтад ороогүй төрөл бүрийн компаниудад (цахим худалдааны портал, төлбөрийн тооцооны үйлчилгээ, даатгалын компаниуд, криптовалютын арилжаа, гуйвуулгын үйлчилгээ хүргэгч гэх мэт). Энэ төрлийн хамтын ажиллагааны ихэнх нь финтек компаниудтай уялдаж байгуулагдахаар харагдаж байна.

Финтек компаниуд болон санхүүгийн байгууллагууд хэрхэн хамтран ажиллах эсвэл өрсөлдөж болохыг авч үзье.

Финтек түншлэгч үү, өрсөлдөгч үү?

Финтек компани гэж юу вэ?

Санхүүгийн технологийн компани буюу финтек нь шинэлэг, өндөр түвшний технологид тулгуурлан санхүүгийн үйлчилгээ үзүүлдэг байгууллага бөгөөд энэ утгаараа санхүүгийн байгууллагуудтай хамтран ажиллаж түншилдэг эсвэл өрсөлддөг. Ерөнхийдөө, уламжлалт санхүүгийн байгууллагатай харьцуулбал илүү уян хатан ба тодорхой нэг асуудлыг шийдвэрлэхэд чиглэгдсэн технологийн хөрөнгө оруулалтыг илүүтэйгээр сонирхон хийдэг (тухайлбал, хиймэл оюун ухаанд суурилсан технологи эсвэл мэдээллийн бусад эх сурвалжийг ашиглан хөдөө аж ахуйн фермерүүдэд зээл олгох г.м.) болно.

Финтек компаниуд нь СБ-тай харьцуулбал шинэ бүтээгдэхүүн зах зээл дээр гаргах эсвэл шинэчлэл өөрчлөлт хийх тал дээр хурдтай бөгөөд бага хүчин чармайлт гарган хийх чадвартай байдгаараа ялгардаг . Мөн финтек компаниуд нь тодорхой нэг төрлийн асуудлыг шийдвэрлэхээр зорин ажилладаг нь дасан зохицох чадварт нь эергээр нөлөөлдөг. Өндөр технологид оруулах хөрөнгө оруулалтын хувьд аваад үзвэл томоохон финтек компаниудын 46 орчим хувь, томоохон банк, санхүүгийн байгууллагуудын 30 орчим хувь нь тус тус хиймэл оюун ухааны салбарт хөрөнгө оруулалт хийсэн болохыг судалгаанууд харуулсан байна.4

|

Санхүүгийн технологийн компани |

Уламжлалт СБ-ууд |

|

Уян хатан байдал |

Хүнд сурталтай |

|

Босоо соёл |

Хэвтээ соёл |

|

Технологийн ашиглалт өндөр (хиймэл оюун ухаан) |

Технологийн ашиглалт бага (банкны үндсэн систем гэх мэт) |

|

Зорилтот |

Өргөн цар хүрээний хэрэглэгчид |

|

Сул зохицуулалттай орчин |

Хатуу зохицуулалттай орчин |

Зураг 4: Финтек компаниудыг уламжлалт СБ –тай харьцуулсан давуу талууд

СБ–ийн үүрэг роль буурч байна уу?

1994 онд нэрт бизнесмен Билл Гэйтс “Банкуудаас илүү тэдний үзүүлдэг үйлчилгээ шаардлагатай” гэж хэлсэн байдаг. Нэлээд хугацааны өмнөөс банк санхүүгийн байгууллагуудын үүрэг роль багасаж, хэрэгцээнээс гарах хандлагатай байна гэсэн үзэл түгээмэл байсан. Гэсэн хэдий ч, 25 жилийн дараа банкууд байсаар л байна. Сүүлийн жилүүдэд финтек компаниудын нөөц боломж хүчин чадал хязгаарлагдмал болох нь харагдаж байгаа ба банкууд нь одоог хүртэл асар олон зүйлийг бүтээж чадахаар байна. Тодруулбал, уламжлалт банк болон санхүүгийн байгууллагууд доорх давуу тал, үнэ цэнийг авчирч чадахаар байна. Үүнд:

- Өргөн цар хүрээтэй харилцагчийн бааз болон холбогдох мэдээллүүд;

- Хөрөнгийн хямд эх үүсвэр;

- Мөнгө угаах болон терроризмыг санхүүжүүлэхийн эсрэг авч хэрэгжүүлж буй эрсдэлийн удирдлагын бүтэц, журам болон тогтолцоо;

- Дэд бүтэц (салбарууд, мэдээллийн систем болон төлбөрийн үйлчилгээний компанитай холбогдсон экосистем г.м.);

- Үйл ажиллагаа явуулж буй зах зээлийн талаарх мэдлэг, туршлага;

- Таатай нөхцөлийг бүрдүүлдэг болоод эрсдэлийг бууруулах лицензийн зохицуулалт;

- Итгэл үнэмшил ба алсын хараа (брэнд нэр)

Финтек компаниуд санхүүгийн байгууллагуудын дээрх давуу талуудын эсрэг тийм ч амар хялбараар өрсөлдөх боломжгүй, энэ нь ч тэдний хийхээр зорьж буй үйлдэл биш юм. Финтек компаниудын, ялангуяа шинээр зах зээлд орж ирж байгаа тоглогчдын хувьд, тэдний хийхийг хүсэж байгаа зүйл бол өндөр зэрэглэлийн банкны үндсэн системийг бий болгох эсвэл банкны тусгай зөвшөөрлийг эзэмшихийн тулд СБ –тай хамтран ажиллаж тэдний дэд бүтцийг ашиглан өөрийн бүтээгдэхүүн үйлчилгээг хүргэх явдал юм.

Дараагийн хэсэгт, бид санхүүгийн байгууллагууд болон финтек фирмүүдийн хоорондын хамтын ажиллагааг улам өргөжүүлэх тал дээр Европын Холбооны зохицуулагч байгууллага хэрхэн ажиллаж байгаа жишээнд тулгуурлан ярилцах болно.

Төрийн зохицуулалтын тухай: Европын жишээ

Төрийн зохицуулалтын тухай

Зохицуулагч нь салбарыг хамгаалах зорилгоор шинэ тоглогч зах зээлд нэвтрэн орж ирэх үйл явцыг төвөгтэй байхаар зохицуулах эсвэл эсрэгээрээ төлөвшсөн тоглогчдоос шинэ тоглогчдыг дэмжин мэдээ мэдээлэл солилцох замаар дэмжих бодлого баримталж болно. Энэ нь шинэ тоглогчид үйл ажиллагаагаа тогтворжуулах явцыг хялбар болгож улмаар зах зээлд оролцогч хоорондын өрсөлдөөнийг хөхиүлэн дэмждэг байна. Сүүлийн жилүүдэд энэ чиг хандлагыг Европын зах зээлээс харж ажиглах боломжтой болсон бөгөөд зохицуулалт нь Европын холбооны зах зээлийн цаашдын интеграцлалыг улам бүр түргэсгэж байна.

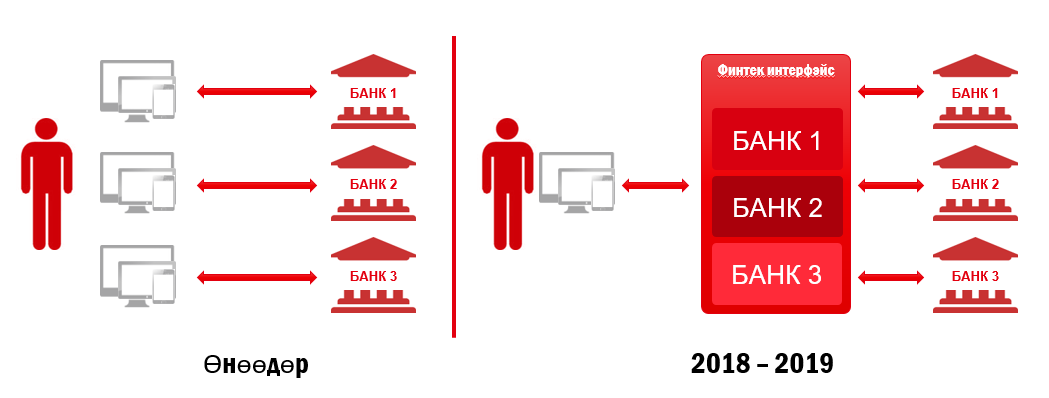

Төлбөрийн үйлчилгээний удирдамжийн шинэчилсэн хувилбар гэж юy вэ?

Шинэчлэн найруулсан төлбөрийн үйлчилгээний удирдамж буюу PSD2-г 2016 онд гаргасан ба 2018 оноос хүчин төгөлдөр болсон. Энэхүү удирдамж нь Европын 29 зах зээл дээр үйл ажиллагаагаа явуулж 9,000 орчим банкны үйл ажиллагаанд нөлөөлөх шинэ зохицуулалт болж байна. Энэ нь Европын Холбооны банкны салбарыг улам бүр нэгтгэн, банкууд (болон энэ салбарт ажилладаг бусад байгууллагууд) хоорондын өрсөлдөөнийг өргөжүүлэхэд чиглэсэн болно.

Товчхон дурдахад PSD2 –н бас нэг чухал үр дагавар нь AISP буюу [дансны мэдээллийн үйлчилгээ үзүүлэгч байгууллагууд]-ын үүсэл юм. Одоогоор үйл ажиллагаагаа явуулж буй СБ–ууд болон шинэ тоглогчид (финтек хэлбэрийн) дансны мэдээллийн үйлчилгээ үзүүлэгч байгууллагаар бүртгүүлэх боломжоор хангагдсан ба улмаар данс эзэмшигчийн зөвшөөрөлтэйгөөр өгөгдсөн дансны гүйлгээний жагсаалт болон холбогдох нарийн мэдээ, мэдээллийг автоматжуулсан хэлбэрээр нэгтгэн гаргаж өгөх үйлчилгээг үзүүлэх юм. Энэ зохицуулалтын үр дүнд хэд хэдэн банканд эсвэл улсад данс эзэмшигч нь өөрийн мэдээллийг account aggregator [дансны мэдээлэл нэгтгэгч]-тэй харилцан солилцох боломжийг бүрдүүлнэ гэсэн үг. Өөр нэг чухал үр дагавар нь харилцагч нь өөрийн банкны данс, банкны интернэт болон мобайл үйлчилгээг ашиглахаас гадна гуравдагч этгээдээр дамжуулан гүйлгээ хийх боломжийг бүрдүүлж өгсөн явдал юм. Энэ үйл явц нь Европын зах зээл дэх банкууд, банк болон финтек компаниуд хоорондын өрсөлдөөнийг нэмэгдүүлэхийн зэрэгцээ санхүүгийн үйлчилгээний чанарыг сайжруулах улмаар холбогдон гарах зардлыг бууруулахад чухал нөлөө үзүүлнэ гэсэн хүлээлтийг үүсгээд байна.

Зураг 6: Цахим болон мобайл банкинд AISP-аар дамжуулан PSD2-ын үзүүлэх нөлөөлөл

Энэ өөрчлөлтийн үр дүнд бий болох санхүүгийн үйлчилгээний нэг жишээ нь хэд хэдэн банкин дахь харилцагчийн талаарх нэгдсэн мэдээлэлд тулгуурлан хөрөнгө оруулалтын хамгийн сайн боломжит хувилбарыг харилцагчдад санал болгох үүрэг бүхий хиймэл оюун ухааны технологид суурилсан автомат зөвлөхийн үйлчилгээ байж болох юм. Энэ шинэ загварыг мөн зээлийн үйлчилгээ үзүүлэхэд ашиглаж болно.Энэ бүхний үр дүнд санхүүгийн үйлчилгээг зөвхөн уламжлалт СБ–ууд (дансны үйлчилгээ үзүүлэгчдийг оролцуулан) үзүүлээд зогсохгүй мөн финтек зэрэг гуравдагч төрлийн санхүүгийн байгууллагууд үзүүлж болох юм.

Эрсдэл ба боломжууд

Европын зах зээл дээр үйл ажиллагаа явуулж буй уламжлалт банкнууд одоогийн байгаа үйлчлүүлэгчдээ хадгалж үлдэхэд улам бүр төвөгтэй болно гэж үзэж байна. Энэ нь ялангуяа millennials гэх тодотголтой шинэ үеийн харилцагчдаас улбаатай, учир нь тэд өөрсдийн дансаа шинээр үүсэж буй тоглогчид (жишээ нь, хэрэглэгчид хэрэглэхэд хялбар цахим болон мобайл банкны платформ бүхий) руу шилжүүлэн байршуулах магадлал тун өндөр байгаатай холбоотой юм.

Шинэчлэн засварласан төлбөрийн үйлчилгээний удирдамж буюу PSD2 нь –“тоглоомын дүрэм”-ийг өөрчлөгч маш чухал хүчин зүйл бөгөөд уламжлалт банк, санхүүгийн байгууллагууд нь бусдаас ялгаран үлдэх улмаар өрсөлдөөнд байр сууриа хадгалж үлдэхийн төлөө түншлэлийн шинэ арга замуудыг эрэлхийлж байна. Хамгийн дэвшилтэт гэх тодотголтой СБ –ууд аль хэдийнээ өөрийн системийг нээн “банк бол үйлчилгээ” гэсэн шинэ хэлбэрийн бизнес бүтээгдэхүүнийг санал болгосноор финтек компаниуд нь эдгээр банкны системийг ашиглан тухайн банкны харилцагчдад өөрсдийн бүтээгдэхүүн үйлчилгээг хүргэх боломжийг бүрдүүлээд байна. Банкуудын бий болгоод байгаа open banking ба платформжилт шинэ арга хэлбэрүүд нь одоохондоо шинэ чиг хандлага хэдий ч эдгээр нь энэ салбарт явагдах урт удаан хугацааны өөрчлөлт хувьсал- тусгал мөн.

Энэхүү өөрчлөлтөд хойрго хандаж буй зарим нэг байгууллагууд хүндрэл бэрхшээлтэй тулгарах бөгөөд эсрэгээрээ эдгээр өөрчлөлтийг цаг алдалгүй хүлээн зөвшөөрч боломжийг шүүрэн авсан бусад байгууллага нь Европын зах зээлд өөрсдийн хүч чармайлтын үр дүнд давуу талыг олж авах боломжтой болж байна гэсэн үг. Мэдээжээр энэ бүхэн нь мэдээллийн системд ихээхэн хэмжээний хөрөнгө оруулах, гуравдагч байгууллагуудад өөрсдийн үндсэн системээ нээх зэрэг нөхцөлийг бүрэлдүүлж байна. Үүнийг дагаад мэдээллийн хулгай хийгээд цахим гэмт хэрэг өсөн нэмэгдэж болзошгүй байна.

Европын зах зээл нь онцгой тохиолдол хэдий ч ирэх жилүүдэд дэлхийн бусад бүс нутгуудад ижил төрлийн зохицуулалт гарч ирэхэд бид гайхах зүйлгүй.

Дүгнэлт

СБ –ууд нь цахим хувьсал хийх аяллын явцдаа олон арван сорилтуудтай тулгарах хэдий ч технологитой холбоотой асуудлууд хамгийн хүндрэлтэй асуудлууд хараахан биш юм. Мэдээллийн технологийн систем болон мэдээллийн бодлого нь байгууллагын хувьд стратегийн ач холбогдолтой болно. Улмаар бизнест хандах хандлага тэр чигтээ өөрчлөгдөж болзошгүй бөгөөд ингэснээр СБ –ууд нь өөрсдийн бизнесээ зарчмын хувьд эргэн харах шаардлагад хүргэнэ. Юуны түрүүнд хэрэглэгчдийг хэрхэн олж авах, татан оролцуулах, хадгалж үлдэхтэй холбоотой асуудлуудыг сайтар тунгаан үзэх хэрэгтэй юм. Цахим сувгуудаар дамжин харилцагчидтай харилцах харилцаа нэмэгдэхийн хэрээр дэд бүтэц бүхий салбаруудын байрыг алхам алхмаар татан буулгах шаардлага үүснэ. Санхүүгийн цахим үйлчилгээ болон автоматжуулалт эрсдэлийн болон хөндлөнгийн аудитын хэлтэс нэгжүүдийн үйл ажиллагаанд мөн нөлөөлөхөөр байна. Үүний зэрэгцээ хүний нөөцийн удирдлагын байгууллага дахь үүрэг роль өсөн нэмэгдэж, хүний нөөцийн хэлтсүүд нь нь зөв, шаардлагатай цаг үед байгууллагаа чадварлаг боловсон хүчнээр хангах ажилтан, албан хаагчдаа шинэ цахим орчинд дасан зохицох үйл явцад голлох үүрэг гүйцэтгэнэ.

Хэдийгээр дижиталчлал, цахимжуулалт болон цахим хувьсал хийх дэс дараалсан алхмууд байдаг бөгөөд энэ алхмууд нь бүгд чухал ач холбогдолтой юм. СБ-ын хувьд өөрсдийн мэдээллийн системийн хөгжүүлэлт, шинэчлэлтийн хурдтай холбоотойгоор үйл ажиллагааны хуучин арга барил, тухайлбал, мэдээллийг цаасан хэлбэрээр цуглуулах гэх мэт өмнөх туршлага сэргээн ашиглаж болзошгүй. Мөн санхүүгийн байгууллагууд нь өөрсдийн дотоод нөөц бололцоонд эсвэл түншлэлд тулгуурлан бүтээгдэхүүн үйлчилгээг шинэ сувгуудаар дамжуулан хүргэж эхлэх боломж өндөр байна. Энэ нь мэдээжийн хэрэг бизнесийн хувьд логик хувьсал өөрчлөлт мөн. Гэсэн хэдий ч платформд суурилсан бизнесийн шинэ шугам нээх, эсвэл мэдээллийн дэвшилтэт шинжилгээний үйлчилгээг мөнгөн эргэлтэд (мэдээлэл худалдах г.м) оруулах, тэдгээрийг гуравдагч талуудад ашиглуулах зэрэг нь цоо шинэ бизнесийн загвар хэвээр байгаа бөгөөд одоохондоо цөөн хэдэн тоглогч энэ боломжийг ашиглах чадвартай байна.

Тиймээс бид дүгнэлт болгон СБ–ын удирдах ажилтнуудтай санаа бодлоо хуваалцахын ялдамд доорх зөвлөгөөг хүргэж байна. Үүнд:

- Юу ч хийхгүй байх нь сонголт биш: санхүүгийн байгууллагууд дараагийн тав, арван жилд оршин тогтносоор байх ба тэдгээрийн үүрэг роль, үндсэн хэв шинж өөрчлөгдөх нь зайлшгүй; тиймээс тэр хүртэл гараа хумхин зүгээр хараад суух нь сонголт биш;

- Өөрийн мэдээллийг илүү дэвшилтэт байдлаар хянах ашиглах: мэдээллийн бодлого стратегийг боловсруулах түүнчлэн бизнесийн зарим гүйцэтгэх удирдлагууд энэхүү стратегийн хэрэгжилтийг хангаж ажиллах;

- Түншлэл, хамтын ажиллагааны арга замуудыг эрэлхийлэх: зах зээл дээр ямар финтек компани үйл ажиллагаагаа явуулж байгааг тодорхойлох, хамтран ажиллах түншлэх тал дээр алхам хийх. Энэхүү нөхцөлд оролдож эхлэх нь суралцах хамгийн шилдэг арга байх магадлалтай бөгөөд энэ нь таны өмнө шинээр тулгарах саад бэрхшээлүүд болон тэдгээрийг даван туулахад шаардлагатай хөрөнгө оруулалтын талаар илүүтэйгээр ойлгоход тусална;

- Байгууллагын дотоод дахь инновацийн соёл, сэтгэлгээг түгээн дэлгэрүүлэх: хийхээс хэлэх нь амар гэсэн хэлц үг байдаг. Гэхдээ байгууллагын түвшинд инновацийн соёлыг түгээн дэлгэрүүлэхэд ашиглаж болох санаачилгууд байдаг. Тухайлбал, hacathon [сэдэвт бүлгийн ажил] зохион байгуулах, талцсан байдлыг халах зорилго бүхий хэлтэс/нэгж хоорондын ажлын бүлэг байгуулах зэрэг байгууллагын хэвтээ хэлбэрийн соёлыг бий болгоход чиглэсэн санаанууд байж болно.

Технологи гэхээсээ илүүтэйгээр, танай байгууллагын ажилчид болон тэдний оролдох санаачлах эрх чөлөөтэй байдал нь энэхүү инновацийн өрсөлдөөнд танай байгууллагыг тэргүүлэх боломжийг олгоно.

1 Big Data гэдгийг ихэнх тохиолдолд бизнесийн үйл ажиллагааны талаарх нарийвчилсан мэдээллийг авах зорилгоор цуглуулсан төрөл бүрийн эх сурвалжаас үүдэлтэй бүтэцлэгдсэн болон бүтэцлэгдээгүй их хэмжээний мэдээ өгөгдлөөр ойлгодог. Big Data нь санхүүгийн байгууллагын зарим загваруудыг илүү боловсронгуй болгоход ашиглагддаг хэдий ч санхүүгийн байгууллагууд нь эхний ээлжид чанартай өгөгдөл мэдээлэл (ач холбогдолтой, нийцэмжтэй болон шинэлэг)-тэй болохыг зорих ёстой. Энэ нь өөрөө тулгамдсан асуудал бөгөөд төлөвшсөн зах зээл дээрх цөөн хэдэн санхүүгийн байгууллагууд энэ асуудлыг системтэйгээр шийдвэрлэх чадвартай байдаг. Big Data урт хугацаанд байнга анхаарал хандуулах ёстой чухал асуудал юм.

2 PwC. Redrawing the lines: FinTech’s growing influence on Financial Services. What does FinTech mean for financial services organizations: innovation, disruption, opportunity - or all of them? Join the conversation: #FinTech. https://www.pwc.com/gx/en/industries/financial-services/fintech-survey/report.html

3 Open banking гэдэг нь банкууд өөрсдийн системийг нээлттэй API (хэн ч хандаж болох тусгай протокол бүхий API )-аар дамжуулан тусгайлсан журмын хүрээнд бусдад ашиглуулах замаар хамтран ажиллахыг хэлнэ.

4 Ibid, PwC. Redrawing the lines: FinTech’s growing influence on Financial Services

Татгалзах нөхцөл

Энэхүү баримт бичиг нь Монгол дахь Бичил болон Жижиг Дунд Бизнесийн санхүүжилт болон холбогдох бусад сэдэвтэй холбоотой сэдвүүдийн хэлэлцүүлэгт хувь нэмэр оруулахад түлхэц болох зорилгоор нийтлэгдсэн. Санал болгож буй эдгээр үзэл бодлууд нь энэхүү баримт бичгийн зохиогч / зохиогчдынх бөгөөд эдгээр нь ЕСБХБ, эсвэл Монгол дахь RSBP-д хандивлагчид болон хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй болно. Монгол Улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарт баталгаа гаргахгүй болно. Монгол Улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт хэвлэгдсэн мэдээллийг ашиглахтай холбоотой үүссэн аливаа хохиролд хариуцлага хүлээхгүй.