Энэхүү нийтлэлээр асуудалтай эсвэл бизнесийн үйл ажиллагаа нь доголдсоны улмаас хугацаандаа төлөгдөхгүй байх эрсдэл нэмэгдсэн зээлүүдийг хянах зорилгоор ашиглаж болох санхүүгийн харьцааны шинжилгээний талаар авч үзнэ. Санхүүгийн эдгээр харьцаа үзүүлэлтүүдийг шинжлэх нь анхаарал татсан зээлдэгчдийн зээлийн эрсдэлийг үнэлэх, авч хэрэгжүүлэх арга хэмжээг цаг алдалгүй шийдвэрлэхэд тустай.

Ялангуяа санхүүгийн байгууллагын зээлийн багцын эрсдэл нэмэгдсэн, зээлдэгчдийн санхүүгийн гарз хохирол мэдэгдэхүйц хэмжээнд хүрсэн үед санхүүгийн нэмэлт харьцаа үзүүлэлтүүдийг хэрэглэх нь үр дүнтэй.

Санхүүгийн харьцааны шинжилгээ нь бизнесийн үйл ажиллагааны шинжилгээний чухал хэрэглүүр юм.[1]

Асуудалтай зээлтэй ажиллах үедээ санхүүгийн үндсэн харьцаа үзүүлэлтүүдийг хянахаас гадна доорх нэмэлт харьцаа үзүүлэлтүүдийг анхаарч үзэхийг бид санал болгож байна, үүнд:

- Хугарлын цэг (ХЦ)

- Хөрвөх чадвар

- Бараа материалын хүлээн зөвшөөрөгдөхүйц доод үлдэгдэл (тухайн үеийн барааны үлдэгдэлд харгалзах санхүүгийн тогтвортой байдлын харьцаа)

- Эздийн өмч болон өр төлбөрийн харьцаа (нийт зээлийн эрсдэлд ноогдох эздийн өмчийн харьцаа)

Хугарлын цэгийн мөнгөн утгын ойлголт

Хугарлын цэг нь аливаа бизнес ашиг ч үгүй, алдагдал ч үгүй ажиллахад шаардлагатай борлуулалтын хамгийн бага түвшнийг мөнгөн дүнгээр илэрхийлэн харуулдаг. Хугарлын цэгийг тооцоолох хэд хэдэн төрлийн томьёонууд байдаг. Бичил, жижиг бизнесийн шинжилгээнд доорх томьёо түгээмэл ашиглагддаг:

BEP –хугарлын цэг

FC –нийт тогтмол болон хагас хувьсах зардал (тайлант хугацааны бодит зардал)

FE –гэр бүлийн зардал

I –нийт хуримтлагдсан зээлийн хүү (бизнесийн бүхий л зээлүүд)

S –борлуулалтын орлого

VC –хувьсах зардал

ХЦ-ийн шинжилгээг нь борлуулалтын чиг хандлагын шинжилгээнд ашигладаг ба бизнес эздийн өмчийн дүнд нөлөөлөхгүйгээр өр төлбөрөө (зээлийн үндсэн төлбөрийг оруулахгүйгээр) төлж барагдуулахад шаардлагатай борлуулалтын хэмжээг тодорхойлон харуулдаг. ХЦ-ийн тооцооллыг өр, зээлийн бүтцийг өөрчлөхөөр төлөвлөж буй үед ашиглах нь тустай.

Бичил, жижиг бизнесийн сегментэд, бизнесийн болон гэр бүлийн мөнгөн урсгалыг ялгаж салгахад хүндрэлтэй байдаг, бизнесийн орлого нь гэр бүлийн төсвийг дангаараа эсвэл ихэнх хэсгийг бүрдүүлдэг зэрэг онцлог шинжийг харгалзан ХЦ-ийн тооцоололд гэр бүлийн зардлыг оруулан тооцохыг зөвлөдөг.

ХЦ нь бизнесийн нөхцөл байдал болон орчноос хамааран өөрчлөгддөг бөгөөд тогтмол нэг түвшинд байх боломжгүй тул тооцооллоо хийхдээ үүнийг бодолцож болгоомжтой хандах нь зүйтэй. Үйлдвэрлэлийн хүчин чадал өргөжих эсвэл борлуулалтын цэг шинээр нэмэгдэх бүрд зардал даган өсөж байдаг. Жишээлбэл бизнесийн байрны өргөжилт нь түрээсийн төлбөрийн зардлыг нэмэгдүүлдэг, ажиллах хүч нэмж авах нь цалингийн зардлыг өсгөдөг гэх мэтээр бизнес өргөжин тэлэх тусам хугарлын цэгийн утга даган өөрчлөгддөг байна.

Хэрэв бизнесийн нөхцөл байдал өөрчлөгдөөгүй байхад хугарлын цэгийн утга өсөлттэй гарч байвал энэ нь тухайн компанийн санхүүгийн чадавх доройтож буйн дохио байх боломжтой.

Бизнесийн шинжилгээнд ХЦ-ийн тооцоолох ач холбогдол нь санхүүгийн бусад үзүүлэлтүүдтэй харьцуулан шинжлэх үед мөн харагддаг. Жишээ нь бизнесийн борлуулалтын чиг хандлагыг шинжлэх үедээ шинжилгээ хамарсан хугацааны ашгийг ХЦ-ийг ашиглан тооцоолдог.

Хөрвөх чадвар

Бизнесийн нөхцөл муудах нь юуны түрүүнд компанийн хөрвөх чадварын түвшинд нөлөөлдөг. Компаниуд борлуулалтын хэмжээг тогтмол түвшинд хадгалах зорилгоор нийт борлуулалтад эзлэх хойшлуулсан төлбөрийн нөхцөлтэй борлуулалтын эзлэх хувь хэмжээг нэмэгдүүлснээр дансны авлагын хэмжээ нэмэгддэг. Үр дүнд нь тухайн бизнес ашигтай ажиллах хэдий ч зээлийн эргэн төлөлтийг төлөх бэлэн мөнгөний дутагдалд орно.

Санхүүгийн байдлын тайлан бэлтгэх үеийн хөрвөх чадвартай хөрөнгийн хэмжээ нь тухайн компани зээлийн эргэн төлөлтийг цаг хугацаанд нь төлөх чадвартай эсэх талаар дүгнэлт хийх боломжийг олгодог. Компанийн хөрвөх чадварыг мөнгөн гүйлгээний тайлан бэлтгэх замаар тодорхойлно. Бизнесийн хөрвөх чадварыг заавал мөнгөн гүйлгээний тайлан бэлтгэхгүйгээр тодорхойлох өөр нэгэн арга байдаг байна.

L – төлбөр гүйцэтгэх чадвар

OCB –бэлэн мөнгөний эхний үлдэгдэл

TCF –хугацааны туршид орсон нийт мөнгөн орлого

OCF – бусад мөнгөн орлого

P –шинжилгээ хамарсан хугацаанд бэлэн мөнгөөр хийгдсэн худалдан авалтын дүн

TFC –нийт тогтмол зардал

TI – нийт зээлийн төлбөр (хэрэглээний зориулалттай зээлийг оруулан)

FE –гэр бүлийн зардал

Энэхүү үзүүлэлт нь бизнесийн тухайн цаг хугацааны хөрвөх чадварыг илэрхийлэн харуулна. Уг аргачлалыг мөн ирэх саруудын мөнгөн гүйлгээний төсөөллийг бэлтгэхэд ашиглах боломжтой, ялангуяа, улирлын хэлбэлзэлд өртөмтгий бизнесийн шинжилгээнд хэрэглэхэд тустай.

Бараа материалын зөвшөөрөгдөхүйц доод үлдэгдэл

Бизнесийн хувьд санхүүгийн бодит гүйцэтгэлийн үр дүнгүүд сөрөг байх үед хөрвөх чадварыг боломжит түвшинд хадгалан, өр төлбөрийг хугацаанд нь төлөх боломжтой байх нь тийм ч ховор үзэгдэл биш. Өр төлбөрийг хугацаанд нь барагдуулахын тулд бизнес өөрийн үндсэн эсвэл эргэлтийн хөрөнгө (ихэвчлэн бараа материал)-ийг худалдан борлуулснаас орох орлогыг ашиглах боломжтой. Ийнхүү барааны татан авалтыг багасгах замаар бараа материалын хэмжээг бууруулах нь зөвхөн санхүүгийн гүйцэтгэлийн үр дүнд нь төдийгүй бизнесийн өөрийнх нь оршин тогтнолд сөргөөр нөлөөлдөг. Бодлогогүйгээр бараа материалын түвшнийг бууруулснаар бизнесийг үүдээ барихад хүргэх, холбогдох зээлийн эргэн төлөлтийг эрсдэлд учруулж болзошгүй.

Дээрх нөхцөлд бизнесийн үнэлгээ хийхдээ бараа материалын зөвшөөрөгдөхүйц доод үлдэгдлийн хэмжээг тооцоолохыг зөвлөдөг. Энэхүү харьцаа нь бизнесийн бусад нөхцөлүүд өөрчлөгдөхгүй үед тухайн бизнес одоо байгаа бараа материалын нөөцөө ашиглан хэдэн сар төлбөр гүйцэтгэх боломжтойг илэрхийлэн харуулдаг.

ISM –бараа материалын зөвшөөрөгдөхүйц доод үлдэгдэл

NP –хамарсан хугацаан дах цэвэр ашиг (сараар)

TI – бизнесийн зээлийн нийт эргэн төлөлт

Тооцооллын үр дүнг зээл төлөгдөж дуусах хүртэл үлдэж буй нийт саруудын нийлбэртэй харьцуулдаг. Хэрэв зээл төлөгдөж дуусах хүртэлх саруудын нийлбэр нь бараа материалын боломжит доод үлдэгдлийн дүнгээс илүү байвал удирдлагууд эсвэл зээлийг сунгах эсвэл компани үндсэн хөрөнгөө худалдан борлуулснаас орох орлогоор зээлийг урьдчилан төлж дуусгах зэргээр зээлийн эргэн төлөлтийг хэрхэх талаар шийдвэр гаргах хэрэгтэйг сануулж буй хэрэг юм.

Гэвч, ихэнх тохиолдолд бараа материалын бууралт нь борлуулалтын хэмжээнд нөлөөлөх ба улмаар санхүүгийн гүйцэтгэл муудах, бараа материалын боломжит доод үлдэгдлийн дүн буурах зэрэг эрсдэлүүдийг дагуулдаг гэдгийг санах нь зүйтэй.

Эздийн өмч болон өр төлбөрийн харьцаа (эздийн өмчийг нийт зээлийн үлдэгдэл дүнд харьцуулсан харьцаа)

Бизнесүүд, ялангуяа уналтад орж буй бизнесүүд төрөл бүрийн эх үүсвэрээс санхүүжилт авч ашиглахыг хичээдэг. Нийлүүлэгчдийн төлбөрийг хойшлуулах эсвэл илүү их борлуулалт хийнэ гэсэн найдлагаар бараа материалын нөөцөө нэмэгдүүлэх зорилгоор зээлийн боломжит бүхий л эх үүсвэрийг ашиглахыг зорих нь бий. Өнөө үед зээлдэгчид хэд хэдэн зээлтэй байх нь тийм ч ховор үзэгдэл биш бөгөөд энэ байдал жижиг бизнесийн салбарт ч мөн адил ажиглагддаг.

Эздийн өмч болон өр төлбөрийн харьцаа нь зээлийн мэргэжилтнүүдэд зээлдэгч нь гаднын санхүүжилтээс хэр хамааралтайг үнэлэхэд туслах ба нийт эздийн өмч (бизнесийн болон бизнесийн бус бүх өмч)-ийн дүнг нийт зээл (хэрэглээний зээлийг оруулан)-ийн үлдэгдэлд харьцуулсан харьцаагаар илэрхийлэгддэг.

E/D – эздийн өмчийн дүнг өр төлбөрт харьцуулсан дүн

OEb –бизнес дэх эздийн өмчийн дүн

OEp – бизнесээс гадуурх эздийн өмч (хувийн)

OPb –бизнесийн зориулалтаар авсан зээлийн нийт үлдэгдэл

OPp – хувийн зориулалтаар авсан зээлийн нийт үлдэгдэл

Бичил, жижиг бизнесүүд (сегментийн доод түвшний)-ийн тухайд энэ харьцаа хамгийн багадаа 1 байх нь зохимжтой. Өр төлбөрийн хэмжээ, ялангуяа бичил, жижиг бизнес (сегментийн доод түвшний)-ийн хувьд нь эздийн өмчийн дүнгээс илүү байх ёсгүй. Зээлдэгчийн зээлийн нийт үлдэгдлийн хэмжээ нь нийт эздийн өмчийн хэмжээнээс илүү байх нь санхүүгийн байгууллагуудад өндөр эрсдэлтэй.

Шаардлагатай өгөгдөл

Бидний дээр тайлбарласан харьцаа үзүүлэлтүүдийг тооцоолохын тулд зээлдэгчээс доорх өгөгдөл мэдээллийг цуглуулах шаардлагатай, үүнд:

- сүүлийн сарын борлуулалтын дүн (шууд болон хойшлуулсан төлбөрийн нөхцөлтэй)

- бүтээгдэхүүний үнэд орсон өөрчлөлтүүд (борлуулалтын маржин, үйлдвэрлэлийн ашигт байдал зэрэгт орсон өөрчлөлт)

- сүүлийн сард бэлэн мөнгөөр хийгдсэн орлогын дүн

- сүүлийн сард хийгдсэн худалдан авалтын дүн (шууд болон хойшлуулсан төлбөрийн нөхцөлтэй)

- тогтмол эсвэл хагас хувьсах зардлууд (цалин хөдөлмөрийн зардал, татвар, түрээс, тээврийн зардал гэх мэт)

- гэр бүлийн зардал (гэр бүлийн бусад гишүүдийн орлогын өөрчлөлтийг оруулан тооцно)

- санхүүгийн байгууллагаас авсан зээлүүдийн эргэн төлөлтийн нийт дүн (бизнесийн болон хэрэглээний бүх зээлүүдийг оруулан), өөрчлөлт орж болзошгүй[1];

- хөрвөх чадвартай хөрөнгийн дүн

- бараа материалын дүн

- үндсэн хөрөнгийн дүн

- дансны авлага болон өглөгүүд, төлөгдөх хугацаанууд

- бусад санхүүгийн байгууллагаас авсан зээлийн үлдэгдлийн дүн[2]

Жишээ

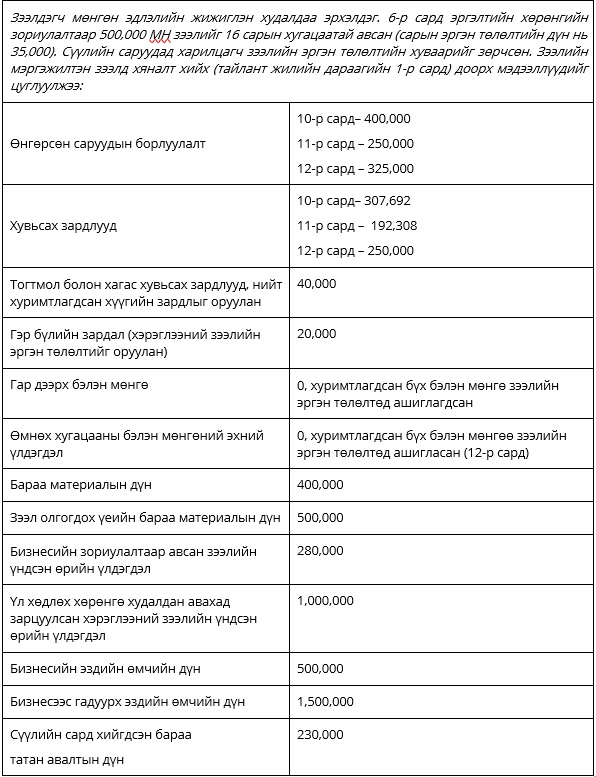

ХЦ–ийг тооцоолохын тулд бид сүүлийн 3 сарын дундаж борлуулалтын дүн болох– 325,000 ((400,000+250,000+325,000)/3) болон сүүлийн З сарын дундаж хувьсах зардал болох – 250,000 ((307,692+192,308+250,000)/3) тус тус ашиглана.

ХЦ-ийн тооцоолол:

Тухайн компанийн ашиг алдагдал тэнцүү байх үеийг хангах борлуулалтын хамгийн бага хэмжээ нь 260,000. Хэрэв бид энэхүү дүнг харилцагчийн өнгөрсөн саруудын борлуулалтын бодит дүнгүүдтэй харьцуулбал өнгөрсөн 11-р сарын борлуулалтын дүн бидний тооцоолсон түвшнээс бага байсан нь харагдаж байна.

Иймд зээлийн төлбөрийн хуваарийг зөрчсөн явдал нь харилцагчийн бизнесийн хөрвөх чадвар доголдсоныг харуулж байна.

Төлбөр гүйцэтгэх чадвар (ТГЧ)-ын тооцоолол:

Тооцооллын үр дүн нь зээлдэгч зээлийн мэргэжилтнийг үнэн зөв мэдээллээр хангасныг илтгэнэ.

Сүүлийн 3 сарын цэвэр ашиг (ЦА)-ийн дундаж дүн болох 15,000 (ЦА=325,000–250,000-40,000-20,000). Ашгийн энэ хэмжээ нь тухайн хугацаанд төлөгдсөн зээлийн эргэн төлөлтийг хийхэд хүрэлцэхгүй байсан. Иймд харилцагч бараа материалыг борлуулснаас орсон орлогоор зээлийн эргэн төлөлтийг төлж байсан байх магадлалтай. Энэхүү таамаглал санхүүгийн байдлын тайлан дээрх бараа материалын хэмжээ буурснаас батлагдаж байна.

Бараа материалын зөвшөөрөгдөхүйц доод үлдэгдэл:

Бизнесийн нөхцөл өөрчлөгдөхгүй гэж үзвэл бизнес эрхлэгч одоо байгаа бараа материалыг борлуулснаас олох орлогоор бизнестэй холбоотой төлбөрүүдийг ирэх 20 сарын хугацаанд төлж барагдуулах боломжтой нь харагдаж байна. Зээл төлөгдөж дуусахад 10 сарын хугацаа үлдсэн байгаа тул бизнес эрхлэгч зээлийг амжилттай төлж дуусган, цаашид бизнесээ үргэлжлүүлэх боломж байна гэж дүгнэж байна.

Эздийн өмч өр төлбөрийн харьцааг тооцоолбол:

Хувийн болон бизнесийн эздийн өмчийн нийт дүн нийт өр төлбөрөөс 1.56 дахин их байна. Энэ харьцаа зөвшөөрөгдсөн хэмжээ болох (>1) хангаж байна.

Дүгнэлт:

Зээлийн хяналтаар зээлдэгчийн бизнесийн санхүүгийн нөхцөл байдал муудсаны улмаас зээлийн эргэн төлөлтийн хуваарийг зөрчсөн болох нь батлагдсан. Санхүүгийн харьцааны шинжилгээний үр дүнгүүд нь уг бизнесийн үйл ажиллагааны доголдлын түвшнийг тодорхойлоход тусалсан бөгөөд мөн зээлдэгч зээлээ төлж барагдуулан, улмаар бизнесээ үргэлжлүүлэх боломжтой болохыг харуулж байна. Гэхдээ бизнесийн төлбөрийн чадвар доголдсон байгаа тул бид зээлийн эргэн төлөлтийн хуваарийг эргэж хянах, зээлийн эргэн төлөлтийн хэмжээг 2 юм уу 3 хэсэгт хуваан төлүүлэхийг санал болгож болох юм.

Өөр нэг боломжит хувилбар нь зээлдэгчидтэй тохиролцон зээлийн эргэн төлөлт хийгдэх хуваарьт өдрүүдийг өөрчлөх, өөрөөр хэлбэл өөр бусад төлбөр төлөгддөггүй өдрийг сонгон тавьж болох юм. Үүний зэрэгцээ, дээрх зээлд байнгын хяналт тавьснаар зээл эргэн төлөгдөхгүй байх эрсдэлээс урьдчилан сэргийлэх боломжтой.

Бизнесийн шинжилгээнд ашиглагддаг дээрх санхүүгийн харьцаанууд, санхүүгийн шинжилгээний бусад хэрэглүүрүүд нь бизнес эрхлэгчдэд тулгараад буй хүндрэл бэрхшээлийг тодорхойлох, улмаар бизнесийн нөхцөл байдал өөрчлөгдсөн даруйд шаардлагатай арга хэмжээ шуурхай авах замаар зээлийн хугацаа хэтрэлтээс урьдчилан сэргийлэх, асуудалтай зээлийг шийдвэрлэхэд чухал ач холбогдолтой.

[1] Санхүүгийн харьцааны шинжилгээний талаар дэлгэрэнгүй мэдэхийг хүсвэл Жижиг Дунд Бизнесийн Бүс Нутгийн Хөтөлбөрийн Мэдлэг Хуваалцах Цахим Индэр (www.rsbp-mn.org)-ийн цахим сургалт хэсэгт зочилно уу.

[2] Хэрэв боломжтой бол албан бус эх үүсвэрээс авсан зээлийг оруулан бүх зээлийн дүнг оруулан тооцох нь чухал. Гэвч энэ төрлийн мэдээллийг цуглуулах боломж тэр бүр олддоггүй. Хувийн эх үүсвэрээс авсан зээлийн үлдэгдлийн эргэн төлөлтийн нөхцөлийг тохиролцох нь санхүүгийн байгууллагатай тохиролцохоос илүү хялбар байж болох юм.

[3] Дээрх тайлбарыг харах

Татгалзах нөхцөл

Энэхүү нийтлэлийг Монгол улс дахь бичил, жижиг, дунд бизнесийн санхүүжилт болон бусад холбогдох сэдвийн хүрээнд явагдах хэлэлцүүлэгт хувь нэмэр оруулах зорилгоор нийтэлсэн. Нийтлэлд дурдагдсан үзэл санаанууд нь зөвхөн зохиогч/зохиогчдынх бөгөөд ЕСБХБ, Монгол улс дахь RSBP-д хандивлагчид болон бусад хувь нийлүүлэгчдийн үзэл бодлыг илэрхийлээгүй. Монгол улс дахь RSBP нь энэхүү баримт бичигт тусгагдсан мэдээллийн үнэн зөв, бүрэн бүтэн байдал эсвэл чанарыг батлахгүй. Монгол улс дахь RSBP, түүний хувь нийлүүлэгчид, хандивлагчид энэхүү баримт бичигт дурдагдсан мэдээллийг ашигласантай холбогдон үүсэж болзошгүй аливаа хохиролд хариуцлага хүлээхгүй.